Букич, Квадрант денежного потока | Роберт Кийосаки

Книга №30. Квадрант денежного потока. Автор: Роберт Кийосаки

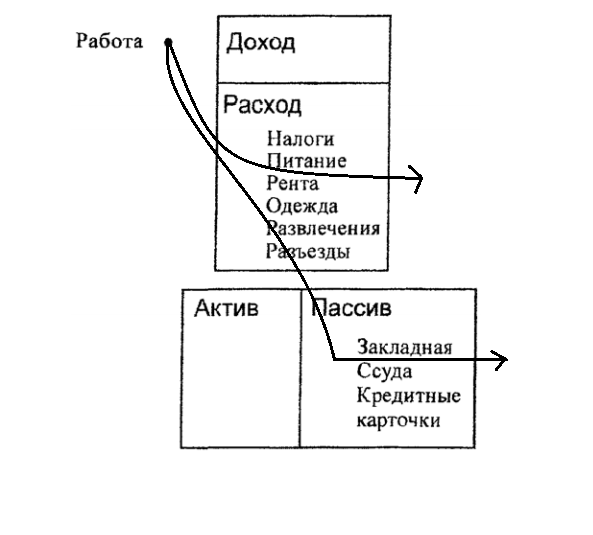

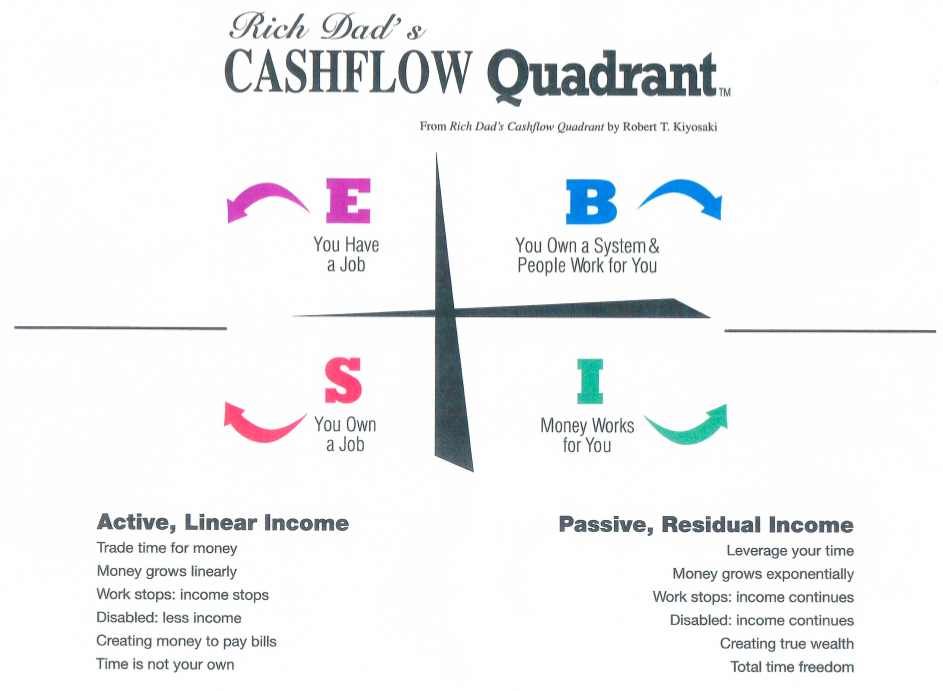

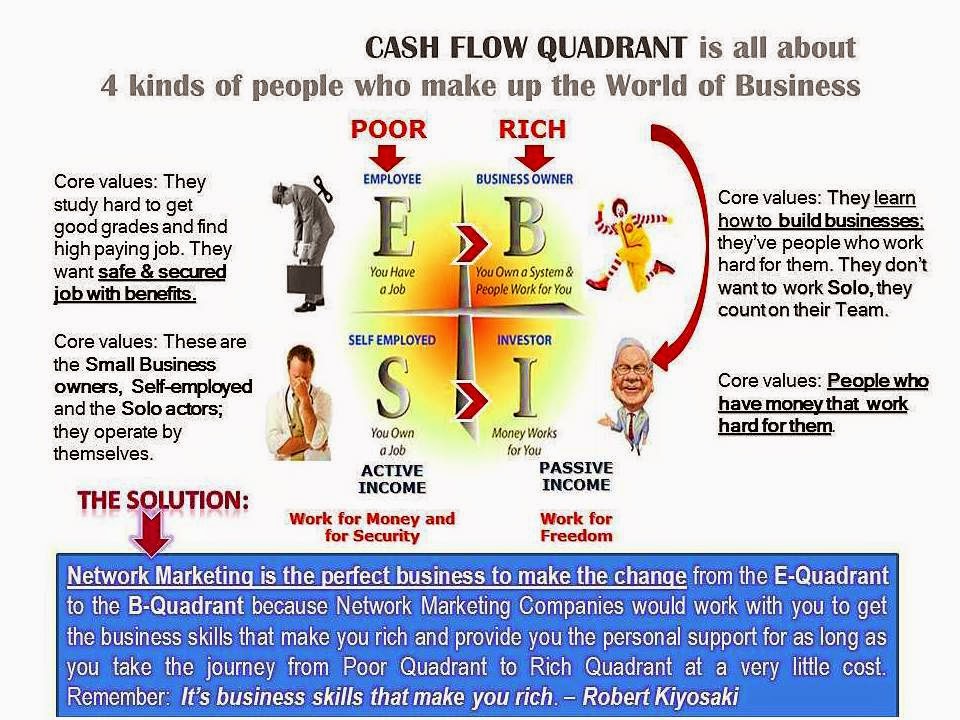

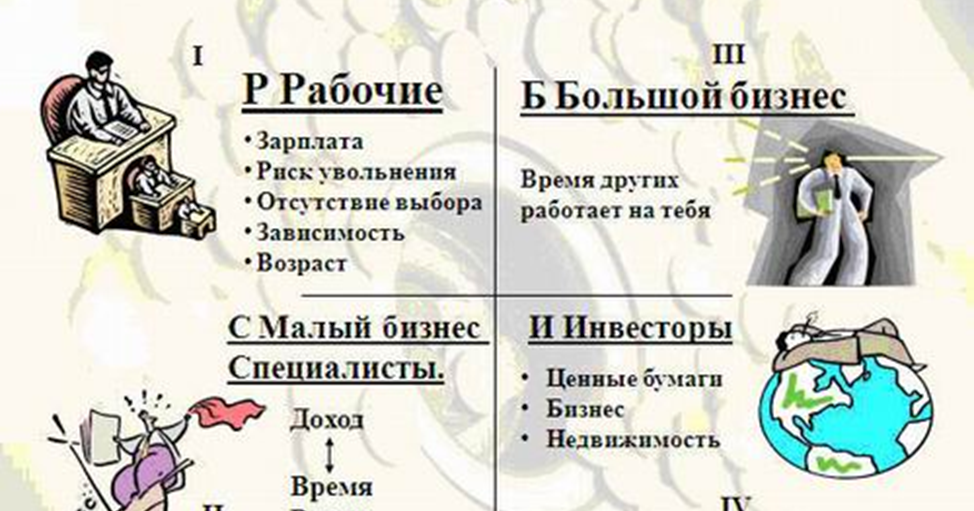

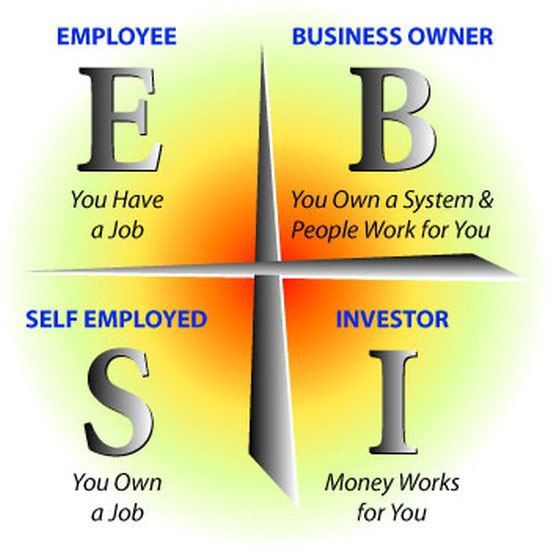

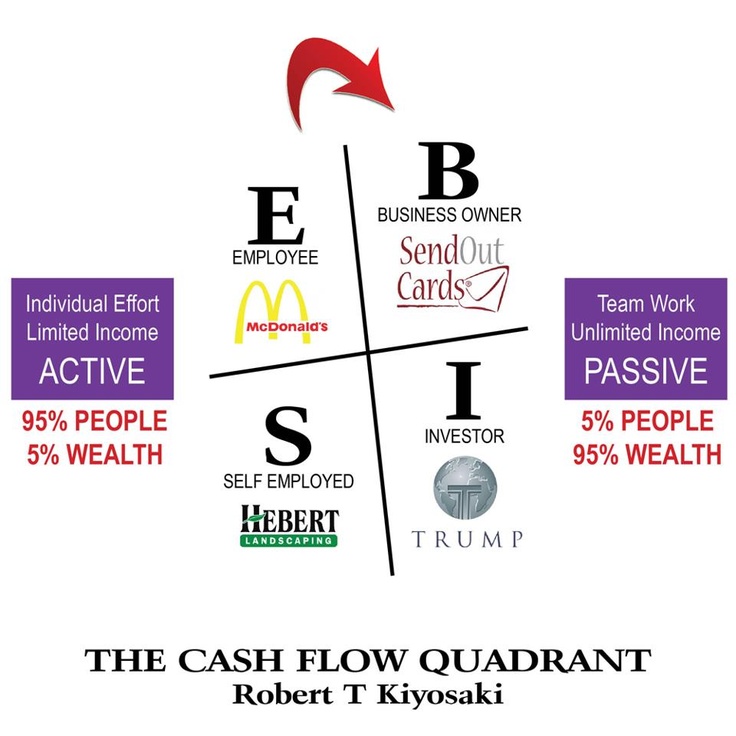

Квадрант денежного потока выглядит следующим образом:

E – Вы работаете на дядю. S – Вы работаете на себя.

B – У вас собственный бизнес и люди работают на вас.

I – Деньги работают на вас. Люди, придерживающиеся

старых идей, советуют идти в школу и после окончания

устроиться на высокооплачиваемую работу. Т.е. либо на E, либо

на S (юрист, дипломированный доктор). Богатые же люди

советуют после окончания школы открыть свои бизнес

и заняться инвестированием. Это книга для тех, кто хочет

из левой стороны перебраться в правую.

Быть богатым или бедным зависит от вашего образа

мыслей. Вы можете по-разному подойти к любому делу. Например,

если вас попросят каждый день носить воду из озера

в деревню, что вы сделаете? Кто-то возьмет ведра и будет

таскать каждый день столько, чтобы всем хватило, а кто-то

составит бизнес-план, наймет инженера и работников и

проведет водопровод. Подумав, прежде чем приступать к

Подумав, прежде чем приступать к

действиям, вы не только затратите меньше усилий,

но и всю оставшуюся жизнь будете получать деньги

за воду, ничего не делая. Тоже самое с инвестициями,

вы будете до конца жизни получать проценты приумножающие

ваш капитал и дивиденды. В левой стороне находятся

люди с ведрами, с правой же те, кто провел водопровод.

Глава 1. «Почему вы не получаете работу?»

Человек может зарабатывать деньги любым из предложенных

в квадранте денежного потока способом. Или всеми сразу.

Например, доктор может найти хорошую клинику и

устроиться работать там. Этот же доктор может арендовать

офис и начать частную практику, работая т.о. на себя. Или

доктор может купить здание и основать собственную

частную клинику или лабораторию. Нанять менеджера, бухгалтера

и других докторов, чтобы они работали на него. А

А

сам доктор может заняться чем-нибудь другим. И не

важно в каком из трех секторов люди делают свои деньги,

если они хотят когда-нибудь стать богатыми, они должны

прибыть в сектор I. Именно в секторе I деньги конвертируются

в богатство. Человек также может комбинировать некоторые

из способов заработка. Например, занимаясь частной

практикой, открыть бизнес, а прибыль инвестировать

в чужой бизнес. В секторе типа B используется

время других людей, а в S наше время. В этом главное

отличие этих секторов. В «B» вам просто необходимо

расширяться и нанимать большее количество людей.

Т.о. вы будете работать меньше, а зарабатывать

все больше. Глава 2. Разные сектора,

разные люди. В разных секторах люди

отличаются своим характером и порой людям из сектора

Е трудно дается перейти в сектор B или I. Так как

Так как

перейдя в один из этих секторов и столкнувшись с тем, что

они начнут терять деньги, они не будут знать, что

делать, чтобы решить эти проблемы и потому даже

не будут пытаться исправить их, а просто вернуться в

сектор, в котором они чувствовали себя наиболее комфортно.

Чтобы изменить сектор, сперва необходимо изменить

свои жизненные убеждения, то как вы думаете и как

смотрите на мир. И некоторым людям перемены даются легко,

а другие начинают с ними бороться.

Богатые люди получили 70% своих доходов от инвестиций,

или сектора I, и меньше 30% от заработной платы, так

как вероятно они являлись служащими своих собственных

корпораций. Бедные или люди из среднего класса

получают от 80% — 100% своего дохода в виде заработной

платы и от 0 до — 20% от инвестиций. Существует много людей,

Существует много людей,

которые делают много денег, но все их деньги уходят

в колонку расходов. Как только у них появляется

немного больше денег, они идут делать покупки. А затем

снова идут работать, чтобы сделать еще больше покупок.

Не будь как все, инвестируй сперва в свое образование,

а затем в ценные бумаги. Если подумать, то в секторе

I – меньше работы, больше доходов и ниже налоги. А

так мало людей инвестируют, потому что бояться потерять

свои деньги, даже не задумываясь сколько денег они могли

бы заработать на этом. Такие люди надеются на пенсию,

которую им выделит государство. В России же эти люди рискуют

намного больше, чем инвесторы. Так как пенсионные накопления

постоянно замораживают и не важно сколько ты отработаешь,

ты или не доживешь до пенсии или будешь жалеть, что дожил.

Глава 3. Почему люди выбирают безопасность, а не свободу?

Главная причина того, что большинство людей ищет

безопасность работы состоит в том, что именно этому

их учат и в школе и дома. С самого детства нам вновь

и вновь говорят: учись, чтобы найти хорошую работу,

и в итоге это откладывается в нашем подсознании. И вторая

причина, человек может влезть в долги до такой

степени, что потеря основной работы для него приговор,

поэтому он даже не задумывается ни о каком бизнесе или инвестировании.

Но в последнее время многие продвигаются от E к S, к так

называемому бизнесу на дому. И этот сектор является

одним из самых сложных, так как здесь человек сам

за все отвечает, ему необходимо что-то начать делать, пробовать

рекламировать свой товар, находить все больше новых

покупателей, заняться обслуживанием клиентов, заниматься налогами,

нанимать и увольнять служащих и делать за них всю работу,

если вдруг кого-то будет не хватать и многое другое

свалится на ваши плечи. И как правило 9 из 10 этих

И как правило 9 из 10 этих

типов бизнеса терпят неудачу. Давайте рассмотрим разницу

между безопасной работой, финансовой безопасностью

и финансовой свободой 1. Образец безопасной работы.

Если человек находится в секторе E, то он обеспечен

стабильной безопасной работой. Но если он ничего

не знает о секторах B и I, то он находится в финансовой

опасности. Чтобы получить финансовую безопасность

ему необходимо получить знания о правой стороне.

А затем использовать эти знания на практике, чтобы

заработать денег. 2. Образец для финансовой

безопасности. 1. Так выглядит человек, который работает

на обычной работе, но часть своих денег инвестирует.

2. Второй путь к финансовой безопасности может выглядеть так, то есть вы можете накопить денег, открыть ларек наняв

продавца, а сами и дальше работать на прежнем месте

3. Путь S к B часто выбирают успешные предприниматели,

такие, как Билл Гейтс. Т.е. у них есть собственная

Путь S к B часто выбирают успешные предприниматели,

такие, как Билл Гейтс. Т.е. у них есть собственная

компания, на которой они трудятся со всеми. 4. На

четвертом квадранте, находится человек, который работает

на себя и постепенно инвестирует свои накопления. Таким

образом работать больше, чем в одном секторе намного

лучше, чем быть успешным только в одном.

5. Ну и финансовой свободой можно обладать есть ваш квадрант денежного потока выглядит следующим образом.

Эта модель изображает супербогатых. У тех же, кто не хочет учиться,

наверняка получиться так, что устроившись на работу

ничего не имея, они и уволятся ничуть не богаче. Чтобы

стать богатым, вы должны захотеть этого и учиться

этому. Иначе, если Вы имеете плохие навыки управления

деньгами, то даже все деньги мира не смогут спасти Вас.

Глава 4. Семь уровней инвесторов. 0 уровень. Те, у которых

нечего вкладывать. Такие люди тратят все, что они

получают. Сюда можно отнести приблизительно 50% всего

взрослого населения. 1 уровень. Заемщики. Эти

люди исправляют свои финансовые проблемы, заимствуя деньги.

Они берут кредит у банка или занимают у друзей. И

с помощью вторых займов, они покрывают первые. Часто

они даже инвестируют заимствованные деньги. В большинстве случаев

они не разбираются в деньгах и не умеют рассчитать своего

прожиточного минимума. Эти люди отличаются от

0 уровня тем, что потратив все свои деньги, они набирают

уйму кредитов. 2 уровень. Хранители. Эти

люди обычно откладывают деньги в дело с низким риском,

например, во вклады в банке. Они часто экономят, скорее,

чтобы затем все потратить, чем вложить (например, они

берегут на новый телевизор, автомобиль, круиз, и т.

Они боятся кредита и долга, и потому если денег у них

не хватает, они лучше будут экономить на чем-то. Люди,

которые экономят, а не инвестируют деньги во времена инфляции,

заканчивают как проигравшие. Т.е. держа деньги на вкладе,

вы получаете 5%, хотя могли бы получать 10% — 12%.

3 уровень. «Умные» инвесторы. Это люди среднего класса.

Данный уровень делится на три подуровня:

a) Люди, которые не понимают, как работает инвестирование.

Поэтому они передают свои деньги финансовому планировщику,

а он уже ими распоряжается и не факт, что правильно.

b) Здесь находятся циники. Эти люди находят тысячи

причин, почему инвестиции не будут работать. Они читают

финансовые издания и пользуются инвестиционным жаргоном,

но сами плохо разбираются во всем этом. Они покупают

Они покупают

акции, когда они растут в цене и продают, когда

они падают. В итоге получают убыток, а затем жалуются,

что вокруг сплошной обман. c) Игроки. Такие люди не

ознакамливаются с компанией, акции которой хотят купить,

а просто надеются на одну удачу. И обычно они теряют

90% своих денег. 4 уровень. Долгосрочные

инвесторы. Такие люди продумывают долгосрочный план, который

поможет им достичь финансовой независимости. Они постоянно

пополняют свой капитал и пользуются налоговыми

вычетами. И хоть этот метод и является самым безопасным

способом вложения денег, он все равно не 100%. Если

хотите начинать, то не стоит копить какую-то определенную

сумму, начинайте с тех денег, которые у вас есть. Так

вы с самого начала начнете понимать суть инвестирования.

5 уровень. Опытные инвесторы. У таких людей уже есть денежный

резерв и ценные бумаги крупных компаний, которые

приносят им постоянный доход, поэтому они могут

позволить себе искать более прибыльные, но в то же время

и опасные инвестиционные стратегии. Они рискуют

не более чем 20% всего своего капитала. Они рассматривают

потерю как урок, учатся на ошибках и снова возвращаются

в игру, чтобы узнать больше. Они ненавидят потери, но

не боятся их. Потеря вдохновляет их двигаться вперед, учиться,

а не закрыться в себе. 6 уровень. Капиталисты.

Таких людей очень мало. Обычно они занимаются и

собственным бизнесом, и инвестированием. Цель капиталиста

состоит в том, чтобы делать большее количество денег,

распоряжаясь деньгами других людей, их талантами

и способностями, а также временем других людей.

Это такие люди, которые влияют на мировую экономику.

Глава 5. Вы не можете увидеть деньги своими глазами.

Каждый день тебе необходимо учится финансовой грамоте,

чтобы никто не смог тебя обмануть или навязать ложные

убеждения. Никогда не считайте за истинную правду чье-то

мнение, не проверив факты самостоятельно. Есть множество

ошибочных мнений, которые люди принимают за истинную

правду, например: «Они имеют большой дом. Значит, они

богаты», на самом деле, люди могли взять дом в кредит,

а сейчас перебиваются с зарплаты к зарплате, или

«Люди, делающие ошибки, глупы», и чтобы не быть

таковыми люди вообще ничего не делают, или «Инвестировать,

значит рисковать», это вообще говорят люди, которые

ни разу ни во что не вкладывали свои деньги, есть еще множество

ложных и ошибочных мнений, которые вы можете найти

в книге.

Чтобы достигать своих целей, сперва вы должны осознать,

что вы хотите иметь, например, хорошее тело или миллион

долларов. Затем вам нужно записать те действия, которые

необходимо для этого сделать. Ну и последнее, вы должны

начать думать, как тот человек, стать которым вы стремитесь.

Поэтому, чтобы стать богатым человеком, для начала вы

должны изменить свои мысли и убеждения. Затем начать

хоть что-то делать, так как даже если вы прочитали

1000 книг, но продолжаете сидеть на диване, у вас

ничего не выйдет. Но многие люди пропускают шаги «Делать»

и «Быть», например, человек начав инвестировать, думает,

что теперь он станет богатым. Но сам факт покупки ценных

бумаг не сделает Вас богатыми. У вас должны быть общие

понимая того, что вы делаете. Если у людей мысли, вера

Если у людей мысли, вера

и идеи представителей бедного или среднего класса, а они

делают то, что представители богатого класса, то они

так и останутся с тем, что имеют бедные и средний

класс.

Глава 6. Сделайте первые шаги.

Для того, чтобы начать что-то делать, не пытайтесь сразу

вырваться вперед, а делайте это постепенно. Например,

захотев начать бегать, вы можете прямо с завтра

пробегать по 5км, и уже через неделю вы плюнете на это.

Но если сперва вы будете пробегать по 1км, затем

по 2км – вам будет намного легче. То же самое и с инвестированием,

не нужно вкладывать сразу миллионы на покупку ценных

бумаг, сперва потратьте тысяч 5, потом 10 – так вы

будете постепенно вникать в саму суть, и когда дело

дойдет до больших денег, вы уже будете знать, как

вам поступать. Также не бойтесь ошибиться где-то,

Также не бойтесь ошибиться где-то,

а учитесь на своих ошибках, иначе страх неудачи парализует

вас. И планируйте получить результаты через определенное

количество времени, а не здесь и сейчас. Так если,

побегав неделю вы не увидите значительных изменений

в весе, то вы можете также все забросить, так как настраивали

себя, что сбросите килограмм 20. Так и с инвестициями,

вы сразу разочаруетесь, если рассчитываете получить

неимоверную прибыль через несколько месяцев.

Аудиокнига Квадрант денежного потока слушать онлайн бесплатно

Аудиокнига Квадрант денежного потока слушать онлайн бесплатно — автор Роберт КийосакиКвадрант денежного потока

Скорость: 1x 0.5×0.6×0.7×0.8×0.9x1x1.1×1.2×1.3×1.4×1.5×1.75x2x

17:12

001 — Введение

18:31

002 — Часть 1. Глава 1-1

14:06

003 — Часть 1. Глава 1-2

18:48

004 — Часть 1. Глава 2-1

Глава 2-1

18:34

005 — Часть 1. Глава 2-2

18:52

006 — Часть 1. Глава 2-3

17:25

007 — Часть 1. Глава 2-4

08:49

008 — Часть 1. Глава 2-5

17:22

009 — Часть 1. Глава 3-1

18:26

010 — Часть 1. Глава 3-2

16:39

011 — Часть 1. Глава 3-3

17:21

012 — Часть 1. Глава 4-1

18:35

013 — Часть 1. Глава 4-2

18:53

014 — Часть 1. Глава 5-1

18:49

015 — Часть 1. Глава 5-2

19:44

016 — Часть 1. Глава 5-3

18:02

017 — Часть 1. Глава 6-1

17:54

018 — Часть 1. Глава 6-2

17:06

019 — Часть 1. Глава 6-3

16:54

020 — Часть 1. Глава 6-4

03:14

021 — Часть 1. Глава 6-5

16:49

022 — Часть 2. Глава 7-1

17:25

023 — Часть 2. Глава 7-2

09:26

024 — Часть 2. Глава 7-3

14:29

025 — Часть 2. Глава 8-1

07:23

026 — Часть 2. Глава 8-2

18:57

027 — Часть 2. Глава 8-3

16:04

028 — Часть 2. Глава 8-4

Глава 8-4

07:52

029 — Часть 2. Глава 8-5

17:43

030 — Часть 2. Глава 9-1

19:33

031 — Часть 2. Глава 9-2

15:31

032 — Часть 2. Глава 9-3

19:33

033 — Часть 2. Глава 9-4

13:46

034 — Часть 2. Глава 9-5

18:50

035 — Часть 3. Глава 10-1

15:59

036 — Часть 3. Глава 10-2

05:26

037 — Часть 3. Глава 11

14:15

038 — Часть 3. Глава 12

07:48

039 — Часть 3. Глава 13

18:47

040 — Часть 3. Глава 14-1

03:44

041 — Часть 3. Глава 14-2

16:27

042 — Часть 3. Глава 15

14:05

043 — Часть 3. Глава 16

19:03

044 — Часть 3. Глава 17

Жанр: Бизнес, личностный рост

Автор: Роберт Кийосаки

Читает: Александр Аксенов

Длительность: 11 ч. 20 мин.

В этой книге Р.Кийосаки и Ш.Лектор ответят на многие вопросы, которые возникают при розыске собственных путей к финансовой свободе в мире все нарастающих финансовых изменений. Эта книжка – о выборе новой точке зрения, последних течений и нового финансового будущего.

Эта книжка – о выборе новой точке зрения, последних течений и нового финансового будущего.

Книга Роберта Кийосаки «Квадрант денежного потока» написана для людей, которые готовы произвести в своей жизни фундаментальные профессиональные и финансовые перемены с тем, чтоб шагнуть из индустриальной эры в информационную.

КВАДРАНТ ДЕНЕЖНОГО ПОТОКА показывает, почему некоторые люди трудятся меньше, получают больше, платят меньше налогов и бОльшую финансовую безопасность, чем другие. Суть в том, чтоб знать, в каком секторе работать и когда. Вы осознаете, что такое денежный поток и как его навести в свою сторону.

Так же том «Квадрант денежного потока» будет пользительна всем, кто занимается сетевым маркетингом (млм) и инвестированием. В доступной и занимательной фигуре Роберт Кийосаки сказывает о прорыве в сфере финансового инвестирования и построения дистрибьюторской сети.

Библус — все аудиокниги на русском языке слушать онлайн бесплатно

Правообладателям

[email protected]

Основы богатого папы: Квадрант денежного потока

Блог | Личные финансы

к Роберт Кийосаки

последнее обновление

19 апреля 2022 г.

время чтения

…

Когда я окончил престижную Академию торгового флота США в Кингс-Пойнте, штат Нью-Йорк, мне предложили работу в судоходной отрасли с доходом более 70 долларов. k работает только шесть месяцев или около того в году. В 1970-е, это были большие деньги и много свободного времени!

Мой бедный папа, мой родной отец, всю свою жизнь проработавший в образовательной системе Гавайев, гордился и поощрял меня к этому. Для него не было лучшего пути к безопасности и успеху, чем хорошая работа.

Вместо того, чтобы слушать моего бедного папу, я поступил на флот и отправился во Вьетнам. На флоте я научился летать. После войны у меня была возможность стать коммерческим пилотом или снова работать в судоходной отрасли. Теперь передо мной стояли две хорошие работы. Опять же, мой бедный папа был горд.

И снова я пошел своим путем. Поговорив с моим богатым папой, отцом моего лучшего друга, который был успешным владельцем бизнеса и инвестором, я понял, что не хочу всю жизнь быть наемным работником. Я хотел быть предпринимателем и инвестором, как он.

Я хотел быть предпринимателем и инвестором, как он.

Богатый папа был в восторге от того, что я хочу пойти по этому пути, и сказал мне, что мне нужно научиться продавать. Итак, я устроился на работу в Xerox, чтобы научиться продавать. Мне нужен был этот навык для достижения моих целей. Как только я научился продавать, я бросил эту работу, основал собственную компанию и начал инвестировать. Я никогда не оглядывался назад.

Мой бедный папа просто не мог понять. Для него хорошая работа была самым важным достижением. У него не было права отказываться от стабильной высокооплачиваемой работы, чтобы начать собственное дело и инвестировать.

Две категории людей

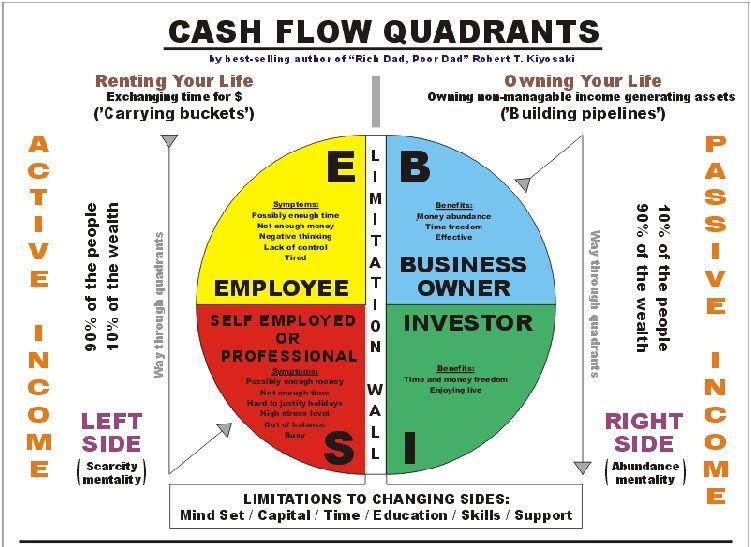

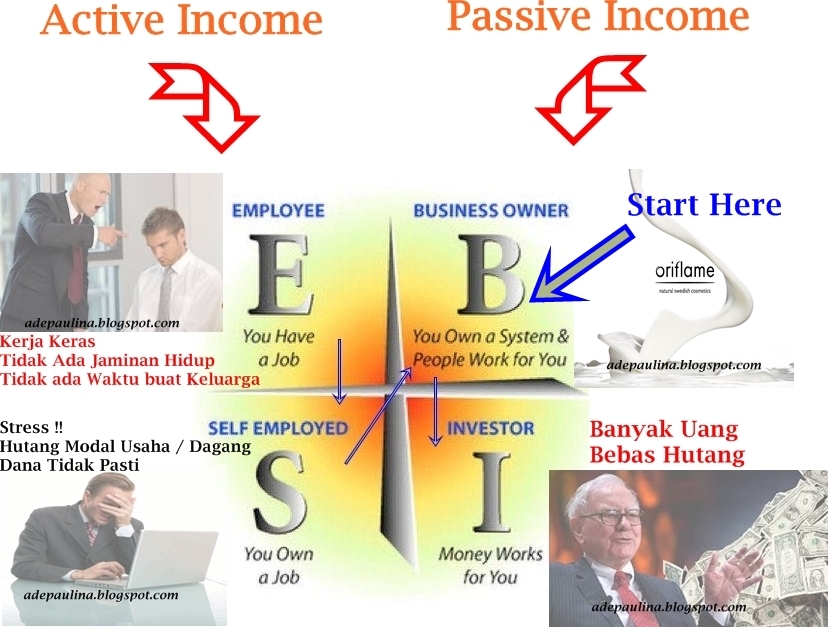

Чтобы понять разные реакции моего богатого и бедного папы, вам нужно понять, что в мире есть две категории людей: те, кто смотрит на мир с левой стороны КВАДРАНТА ДЕНЕЖНОГО ПОТОКА Богатого Папы и тех, кто видит это с правой стороны.

В течение многих лет я преподавал Квадрант ДЕНЕЖНОГО ПОТОКА. Для некоторых из вас это будет обзор. Я надеюсь, что для других это станет началом изменения вашего отношения к деньгам.

КВАДРАНТ ДЕНЕЖНОГО ПОТОКА делится на четыре типа людей, по два в каждой категории.

Левая сторона КВАДРАНТА ДЕНЕЖНОГО ПОТОКА

В левой части квадранта находятся Es и Ss. Они платят больше всего налогов и обменивают свое время на деньги. И у каждого разное мышление.

E для сотрудников

В конце концов, самое главное для сотрудников — это безопасность. Мой бедный папа всю жизнь был наемным работником и больше всего на свете жаждал безопасности. Вот почему он не мог понять, почему я хочу быть владельцем бизнеса и инвестором. Для него не было ничего опаснее этого.

Поскольку сотрудники избегают риска, они не видят необходимости изучать деньги или то, как они работают. Для них образование — это приобретение навыков, необходимых для получения стабильной, высокооплачиваемой работы с большими преимуществами. Вот почему моему бедному отцу нравилось работать в штате Гавайи.

Вот почему моему бедному отцу нравилось работать в штате Гавайи.

Когда сотрудникам нужно больше денег, они ищут более высокооплачиваемую работу.

S для самозанятых

Люди в квадранте самозанятых не являются хорошими работниками и часто считают, что никто не может сделать это лучше, чем они. Хотя им по-прежнему нравится идея безопасности, они более терпимы к риску и поэтому не против работать на себя. На самом деле, им это нравится, потому что они чувствуют, что контролируют свое будущее.

Люди в квадранте С — это врачи, юристы, дантисты, бухгалтеры и другие предприятия сферы услуг и консультанты. У них очень высокие стандарты в своей работе, и из-за этого им трудно делегировать полномочия другим. Опять же, они не любят нанимать сотрудников, потому что никто не делает это лучше них. В результате они зарабатывают деньги только тогда, когда работают. Это означает, что у них не бизнес, а работа.

Когда самозанятым людям нужно больше денег, они ищут дополнительные рабочие часы, которые можно оплатить.

Правая сторона КВАДРАНТА ДЕНЕЖНОГО ПОТОКА

В правой части квадранта находятся В и И. Они платят меньше всего налогов и создают или инвестируют в активы, которые приносят им денежный поток, даже когда они спят.

B означает «Владелец бизнеса»

В отличие от представителей квадранта С, владельцы бизнеса не имеют работы. У них есть система или продукт, которые приносят деньги, даже когда они не работают. Поскольку они знают, что не могут добиться успеха в одиночку, владельцы бизнеса стремятся нанять людей, которые специализируются на навыках, необходимых для бизнеса, и нанимают тех, у кого больше таланта и навыков, чем у них. Они стараются делегировать как можно больше, а не оставлять всю работу себе. Лучшие владельцы бизнеса знают, что они могут покинуть свою компанию на год и вернуться, обнаружив, что она по-прежнему прибыльна и работает лучше, чем они ее покинули.

Владельцев бизнеса часто считают склонными к риску, но с точки зрения владельца бизнеса быть наемным работником очень рискованно, потому что сотрудники не имеют никакого контроля. Владелец бизнеса может принять решение об увольнении или увольнении сотрудника, но никто не может отобрать бизнес у владельца бизнеса. А когда в экономике происходит спад, владелец бизнеса имеет наибольший контроль над тем, чтобы бизнес работал и выживал.

Владелец бизнеса может принять решение об увольнении или увольнении сотрудника, но никто не может отобрать бизнес у владельца бизнеса. А когда в экономике происходит спад, владелец бизнеса имеет наибольший контроль над тем, чтобы бизнес работал и выживал.

Когда владельцам бизнеса нужно больше денег, они создают новый продукт или создают или приобретают новую систему, которая производит деньги.

I означает Инвестор

Инвесторы имеют самое высокое финансовое образование среди всех представителей КВАДРАНТА ДЕНЕЖНОГО ПОТОКА. Они умеют находить активы, которые обеспечивают стабильный доход в виде денежного потока, и часто используют деньги других людей (OPM) для приобретения этих активов. Затем они используют доход от этих активов для приобретения еще большего количества активов, увеличивая свое богатство за счет этой скорости обращения денег. Им больше всего нравятся налоговые льготы, они вообще не должны работать, если захотят, и не должны заниматься управлением сотрудниками. Самые богатые люди в мире являются инвесторами, и, как правило, 70% их дохода приходится на инвестиции, а остальные 30% составляют заработная плата.

Самые богатые люди в мире являются инвесторами, и, как правило, 70% их дохода приходится на инвестиции, а остальные 30% составляют заработная плата.

Когда инвесторам нужно больше денег, они ищут возможность приобрести актив, приносящий больший пассивный доход.

Цена выбора безопасности вместо свободы

Разделительная линия между теми, кто испытывает финансовые трудности, и теми, кто преуспевает, — это линия между двумя сторонами КВАДРАНТА ДЕНЕЖНОГО ПОТОКА.

Как я уже писал ранее, заработная плата бедняков и представителей среднего класса либо не изменилась, либо сократилась за последние пару десятилетий. Тем не менее, те, кто находится в левой части квадранта, продолжают думать, что живут в безопасности, а на тех, кто владеет бизнесом и инвестирует, смотрят как на тех, кто рискует.

Печальная реальность такова, что те, кто работает в левой части квадранта, платят больше налогов и платят больше процентов по долгам, чем больше они зарабатывают. Это порочный круг, из-за которого они чувствуют себя бедными, — то, что я называю крысиными бегами.

Чтобы понять, почему Es и Ss не становятся богатыми, вы должны понять разницу в финансовом интеллекте между ними.

Что на самом деле делает вас богатым

Когда я спрашиваю большинство людей: «Что делает кого-то богатым?», я обычно получаю ответ: «Они зарабатывают много денег».

То, сколько денег вы зарабатываете, не делает вас богатым. Скорее, то, сколько денег у вас есть, и делает вас богатым.

Те, кто находится на правой стороне КВАДРАНТА ДЕНЕЖНОГО ПОТОКА, платят меньше всего налогов, знают, как использовать долги, чтобы делать деньги, и страховаться от инфляции с помощью своих активов. Они не только зарабатывают больше денег, чем наемные работники и самозанятые, но и определенно держат больше денег.

Те, кто находится в левой части квадранта, работают за то, что называется трудовым доходом. Это самый высокий налогооблагаемый доход. У них практически нет налоговых убежищ. Те, кто на правой стороне, работают на пассивный доход, наименьший доход, облагаемый налогом. У них есть много налоговых льгот в налоговом кодексе, которые они могут использовать в своих интересах.

У них есть много налоговых льгот в налоговом кодексе, которые они могут использовать в своих интересах.

Что мешает вам перейти из левого квадранта в правый квадрант?

Когда я говорю о переходе с левой стороны КВАДРАНТА ДЕНЕЖНОГО ПОТОКА на правую, я часто слышу, как люди говорят: «Хотел бы я сделать это, но сейчас это просто невозможно для меня».

Когда я спрашиваю почему, я получаю разные ответы. Но тема, которая проходит через них всех, — это принципиально иное мышление, чем у тех, кто действует на правой стороне квадранта.

Например, у меня был одноклассник из Академии торгового флота, который, как и я, знал, что не хочет провести свою жизнь в море. Вместо того, чтобы устроиться на работу на корабле после окончания учебы, он пошел в юридическую школу. Через три года он закончил учебу и устроился на работу юристом в фирму, занимающуюся частной практикой.

Он был несчастен. Хотя он был очень успешен в своей профессии, он был очень недоволен своей работой. Хотя он ненавидел быть адвокатом, он чувствовал, что у него не было другого выбора, кроме как продолжать работать, потому что у него была семья, дети, ипотека и счета, которые нужно платить.

Хотя он ненавидел быть адвокатом, он чувствовал, что у него не было другого выбора, кроме как продолжать работать, потому что у него была семья, дети, ипотека и счета, которые нужно платить.

Когда я встретил его много лет спустя на встрече выпускников в Нью-Йорке, его горечь была очевидна в том, как он говорил. «Все, что я делаю, это подметаю позади таких богатых парней, как ты. Они мне ничего не платят. Я ненавижу то, что делаю, и тех, на кого работаю».

«Почему бы тебе не заняться чем-нибудь другим?» Я спросил.

«Я не могу перестать работать, — сказал он. «Мой первый ребенок поступает в колледж».

К сожалению, этот человек умер от сердечного приступа до того, как его дочь закончила учебу. Он заработал много денег благодаря своей профессиональной подготовке, но он был эмоционально зол, духовно мертв, и вскоре его тело последовало за ним.

Мышление, которому нас учат, и мышление, которое мы создаем

В моей книге «Почему отличники работают на троечников» я рассказываю о том, что в каждом ребенке есть гениальность — единственное, что освещает их жизни, мотивирует их, питает их мечты и бросает им вызов. К сожалению, школа часто не признает в наших детях гениальности. Более того, школа может даже задавить гениальность ребенка.

К сожалению, школа часто не признает в наших детях гениальности. Более того, школа может даже задавить гениальность ребенка.

Это потому, что наша образовательная система учит одному способу ведения дел — одному мышлению — тому, что соответствует левой стороне КВАДРАНТА ДЕНЕЖНОГО ПОТОКА.

Нашим детям велят ходить в школу и устраиваться на хорошую работу. Проблема, конечно, в том, что они еще не знают, чем на самом деле хотят заниматься и к чему призваны, когда слышат это, поэтому наши дети следуют путями, которые им предписаны, вроде врача, адвоката, учителя и т. больше — работы в квадранте Р или С квадранта ДЕНЕЖНЫЙ ПОТОК.

По мере взросления они оказываются в ловушке крысиных бегов. Поскольку они учатся в колледже и влезают в долги, им приходится искать высокооплачиваемую работу. Вскоре они покупают дом, и из-за этого долга им приходится продолжать работать. Затем другие расходы, такие как дети, здравоохранение и многое другое, загоняют их в угол. Прежде чем вы это осознаете, мечты юности исчезают, заменяясь тем, что для некоторых является жалкой реальностью работы, которая не дает души.

Школьная система не помогает нам раскрыть нашу гениальность. И в процессе погони за мечтами других людей о своей жизни мы часто теряем свою гениальность. Когда это происходит, мы раздавлены… и мы становимся похожими на моего друга-адвоката, который заработал много денег, но был несчастен и умер молодым из-за стресса, вызванного его работой и обязанностями.

В своей книге «КВАДРАНТ ДЕНЕЖНОГО ПОТОКА» я говорил о том, как важно найти свой собственный путь — изменить свое отношение к жизни и деньгам. Это не легко. Мы часто можем заблудиться в процессе, и не всегда просто найти дорогу назад. Но найти свой путь — высвободить свой внутренний гений и гений наших детей — необходимо для счастливой жизни.

А ты? Как проходит твой путь? Вы ловите себя на том, что делаете подобные заявления?

«Мне нравится то, что я делаю, но я хотел бы зарабатывать больше денег.»

«Не могу дождаться выходных.»

«Я хочу заниматься своими делами.

»

»«Уже пора уходить?»

»

»Если это так, возможно, пришло время изменить свое мышление и найти новый путь. Чтобы узнать цель своей жизни, почему вам был дан этот дар, называемый жизнью, и какой дар вы должны вернуть миру.

Переход из левого квадранта в правый

Если вы хотите перейти из правого квадранта в КВАДРАНТЕ ДЕНЕЖНОГО ПОТОКА Rich Dad, вот небольшая помощь, которая поможет изменить ваше мышление.

Некоторое время назад было проведено исследование, которое показало образ мышления тех, кто перешел от бедности к богатству. Определяющими факторами считались три вещи:

Они придерживались долгосрочного видения и плана

Они верили в отсроченное удовлетворение

Они использовали силу сложных процентов в свою пользу

Вы хотите лучшей жизни для себя и своей семьи?

Хватит сопротивляться. Пройдите наш короткий тест и узнайте, как создать жизнь свободы.

Принять участие в викторине

Они также смотрели на тех, кто был богат, что стал бедным. В игру вступили три фактора:

У них было краткосрочное зрение

У них было желание мгновенного удовлетворения

Они злоупотребили правом начисления процентов

Проще говоря, путь к правой стороне квадранта начинается с размышлений о приобретении активов, приносящих пассивный доход, а не о жизни по схеме «от зарплаты до зарплаты». Начните с малого, наберитесь терпения и наблюдайте, как со временем растет ваше богатство.

Проще говоря, путь к правой стороне квадранта начинается с размышлений о приобретении активов, приносящих пассивный доход, а не о жизни по схеме «от зарплаты до зарплаты». Начните с малого, наберитесь терпения и наблюдайте, как со временем растет ваше богатство.

Исходная дата публикации: 14 июня 2011 г.

Квадрант денежного потока.

Почему богатые становятся богаче

Почему богатые становятся богачеЛарри Людвиг9 мая 2021 г.

Раскрытие информации о рекламе Эта статья/публикация содержит ссылки на продукты или услуги одного или нескольких наших рекламодателей или партнеров. Мы можем получать компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.

В книгах Роберта Кийосаки много мусора. Как я уже упоминал в своем обзоре книги «Богатый папа, бедный папа», его книги заставляют задуматься и идут вразрез с мнением многих других «гуру» в области личных финансов, но в них много чепухи. Соотношение сигнал/шум в его книгах довольно высокое. Тем не менее, есть некоторые драгоценные камни, которые можно найти. Одной из моих целей в этом блоге является обсуждение того, что я считаю хорошими идеями в финансовой сфере. Одной из замечательных концепций Роберта является КВАДРАНТ ДЕНЕЖНОГО ПОТОКА®.

В нем объясняются различные карьерные пути и четко объясняется структура нашей налоговой системы. Прочитав много финансовых книг за эти годы, я не принимаю ничего из обсуждаемого как истину. Я принимаю хорошие идеи, смотрю, что работает, и отбрасываю плохие. Если бы вы восприняли только одну из его идей, это была бы она. Любите вы Роберта или ненавидите, его Квадрант денежного потока имеет смысл. Это прекрасно объясняет, как устроена наша налоговая система и как разные профессионалы смотрят на мир.

Прочитав много финансовых книг за эти годы, я не принимаю ничего из обсуждаемого как истину. Я принимаю хорошие идеи, смотрю, что работает, и отбрасываю плохие. Если бы вы восприняли только одну из его идей, это была бы она. Любите вы Роберта или ненавидите, его Квадрант денежного потока имеет смысл. Это прекрасно объясняет, как устроена наша налоговая система и как разные профессионалы смотрят на мир.

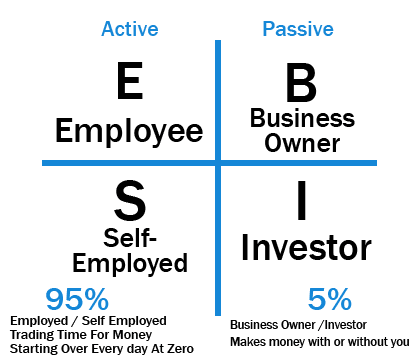

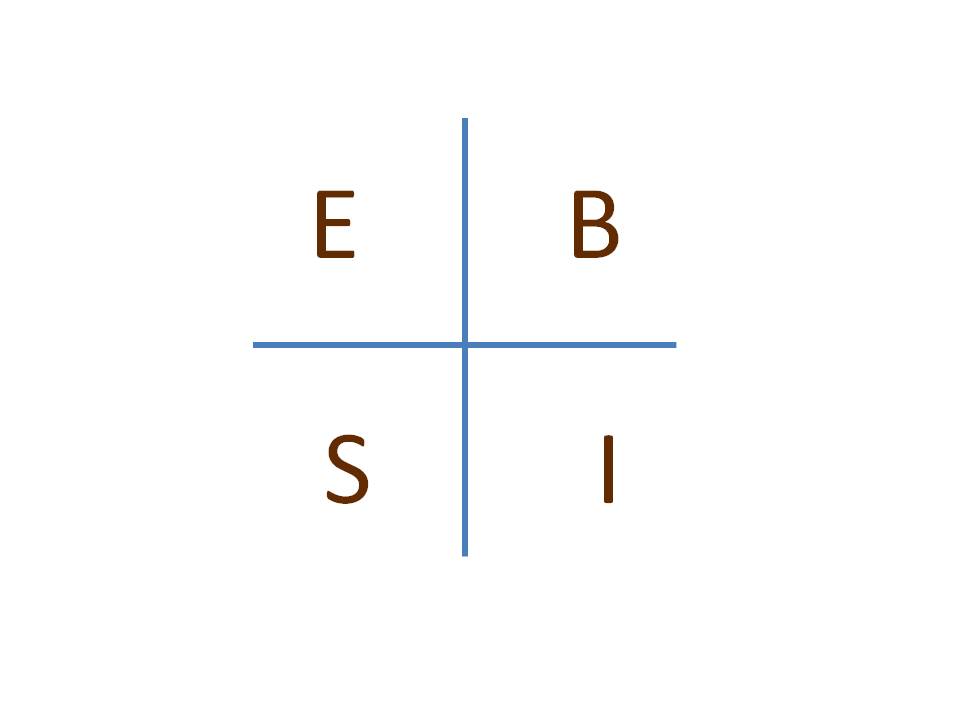

Как обсуждает Кийосаки в книге «Квадрант денежного потока», таблица разделена на четыре области. Квадранты Р и С находятся слева, а квадранты Б и И — справа. Диаграмма ниже объясняет это лучше. Вы можете быть во всех квадрантах, но большинство людей — нет. Цель состоит в том, чтобы продвигаться по стрелкам и стать ближе к правой стороне стола.

- E Сотрудник (E) — иначе известный как работа

- Самозанятые (S) – Владельцы малого бизнеса или работающие не по найму (врачи и юристы)

- Владелец бизнеса (B) – Крупный бизнес (500 и более сотрудников). Предприятия, которые продают продукты и заранее определенные услуги.

- Инвестор (I) – Такие люди, как Уоррен Баффет

Предприятия, которые продают продукты и заранее определенные услуги.

Предприятия, которые продают продукты и заранее определенные услуги.Активный доход

В левой части таблицы находится активный доход. Вы обмениваете время на деньги. Чтобы заработать деньги, вы должны что-то делать. Каждый день вы начинаете с нуля.

Пассивный доход

С другой стороны, это пассивный доход. Вам не нужно присутствовать, чтобы получать доход. Такие вещи, как недвижимость, акции, облигации, являются источниками пассивного дохода. Вы буквально зарабатываете деньги во сне.

Квадранты денежного потока

E – Сотрудник

Большинство людей живут только в этом районе. Вы работаете в компании и обмениваете свое время на деньги. Если вы хотите зарабатывать больше денег, вы должны работать больше часов. Другой вариант — работа в другой компании, где лучше платят. При таком положении в квадранте пассивный доход отсутствует. Если ты не работаешь, ты не зарабатываешь денег.

S – Работающий не по найму

Это на один шаг лучше, чем работа по найму, но на самом деле вы по-прежнему торгуете временем в обмен на деньги. Вы владеете собственным бизнесом, но на самом деле бизнес владеет вами. Положительное преимущество: у вас больше личной и финансовой свободы, чем у наемного работника.

B – Владелец бизнеса

Бизнес подразумевает, что у вас есть система. У вас есть другие люди, работающие на вас в качестве сотрудников. Вы не продаете свое время за деньги, а продаете продукт или услугу. Другими словами, вам не нужно работать на бизнес, чтобы получать доход.

I – Инвестор

Здесь у вас действительно есть пассивный доход. Инвестиции, такие как акции, облигации и недвижимость, генерируют годовой денежный поток. Это инвестиции, которые позволят вам выйти на пенсию. Это также могут быть товарные знаки, авторские права и роялти. Вещи, которые вы создаете один раз, и имеют длительный (5-10+ лет) период выплат.

Заключение

В свое время малый бизнес в нашей стране хвалили. Ведь малый бизнес составляет 70-80% нашей экономики. Это, к сожалению, похоже, уже не так. Самозанятые постоянно облагаются новыми налогами, которые крупные предприятия могут либо избежать, либо минимизировать с помощью различных юридических налоговых лазеек или уклонений. Владельцы малого бизнеса не имеют лоббистов, команды юристов и бухгалтеров для минимизации налогов и правил.

Правильно это или нет, но наша налоговая система создана в интересах крупного бизнеса (B) и инвесторов (I). Обычно в этих квадрантах налоговые ставки ниже. Путем лоббирования вы можете создать большой ров вокруг своего бизнеса, чтобы предотвратить конкуренцию других.

Цель должна состоять в том, чтобы как можно больше попасть в эти два квадранта. Это не политическое заявление, просто так все устроено.