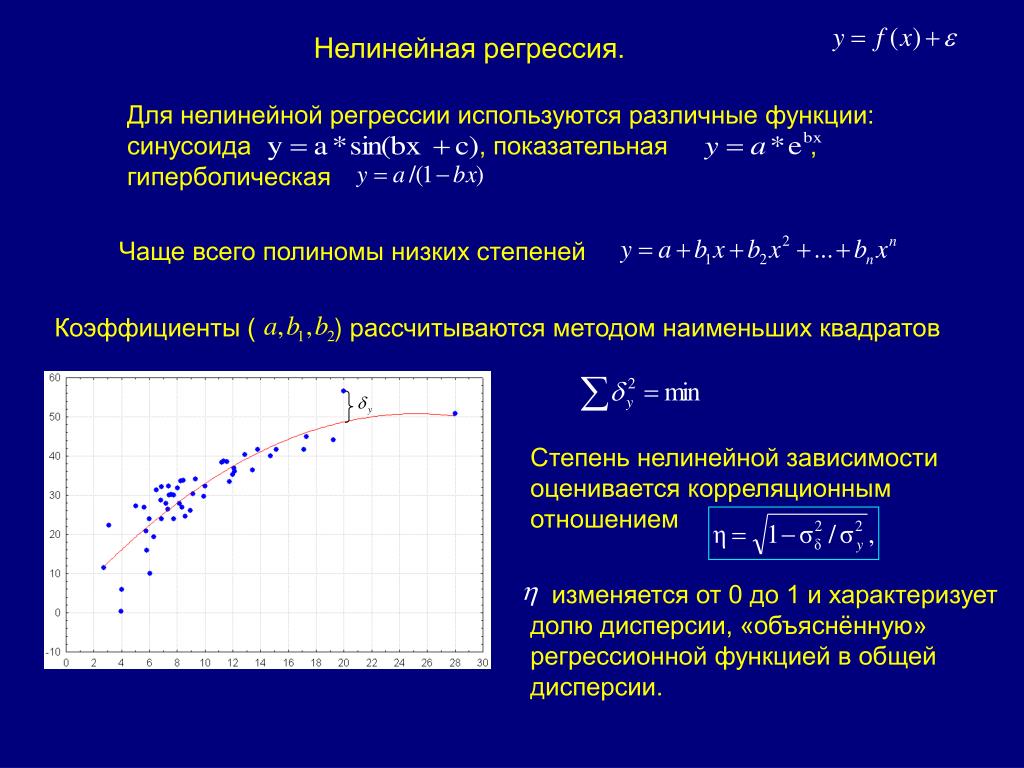

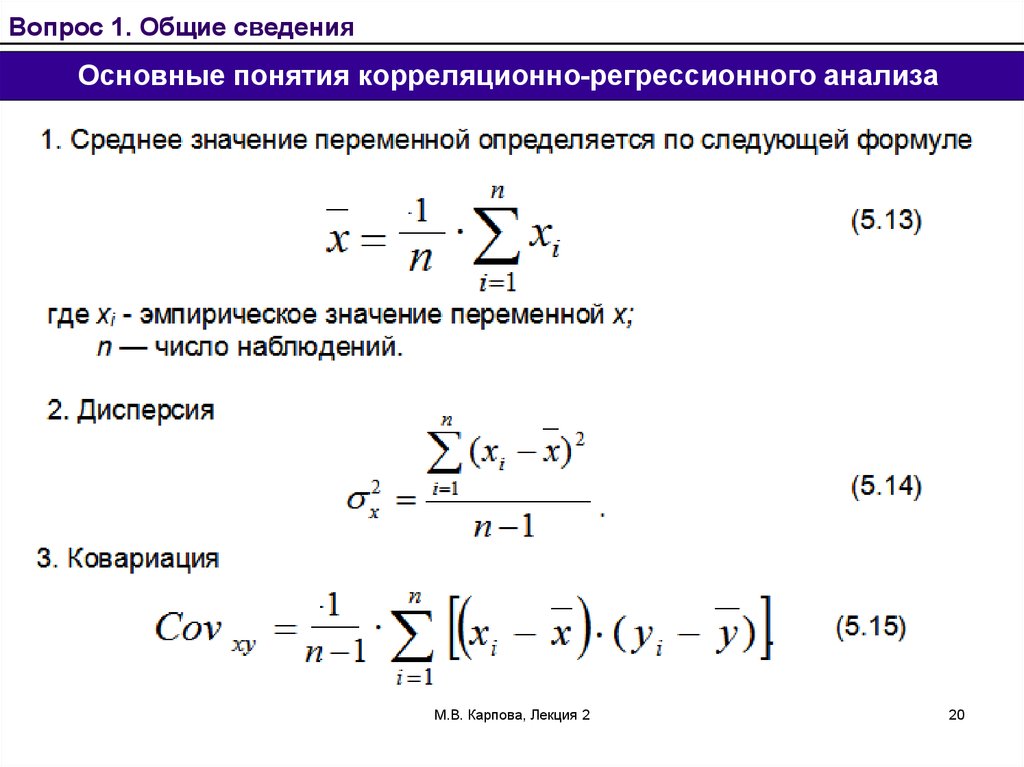

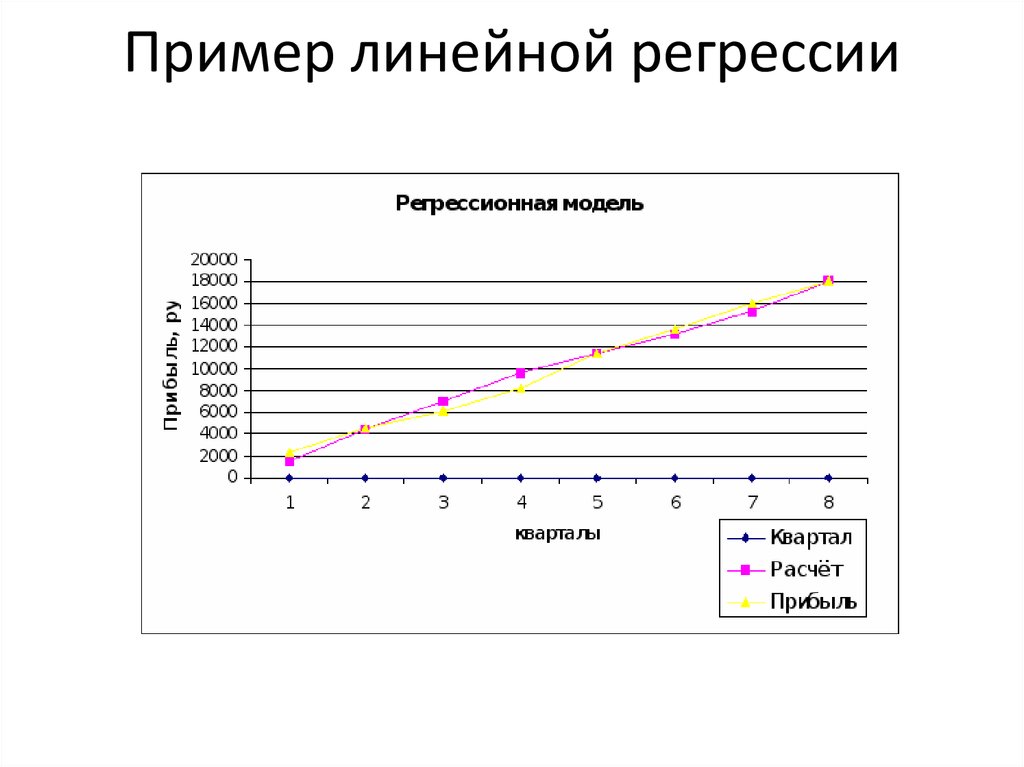

примеры и вычисление функции потерь

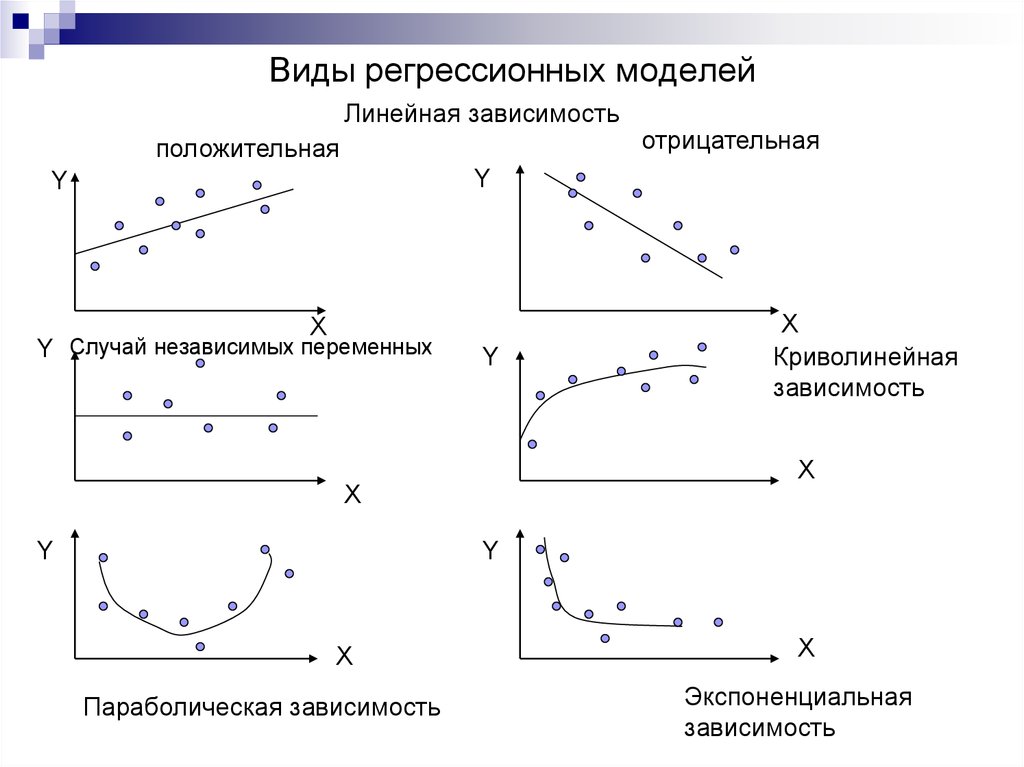

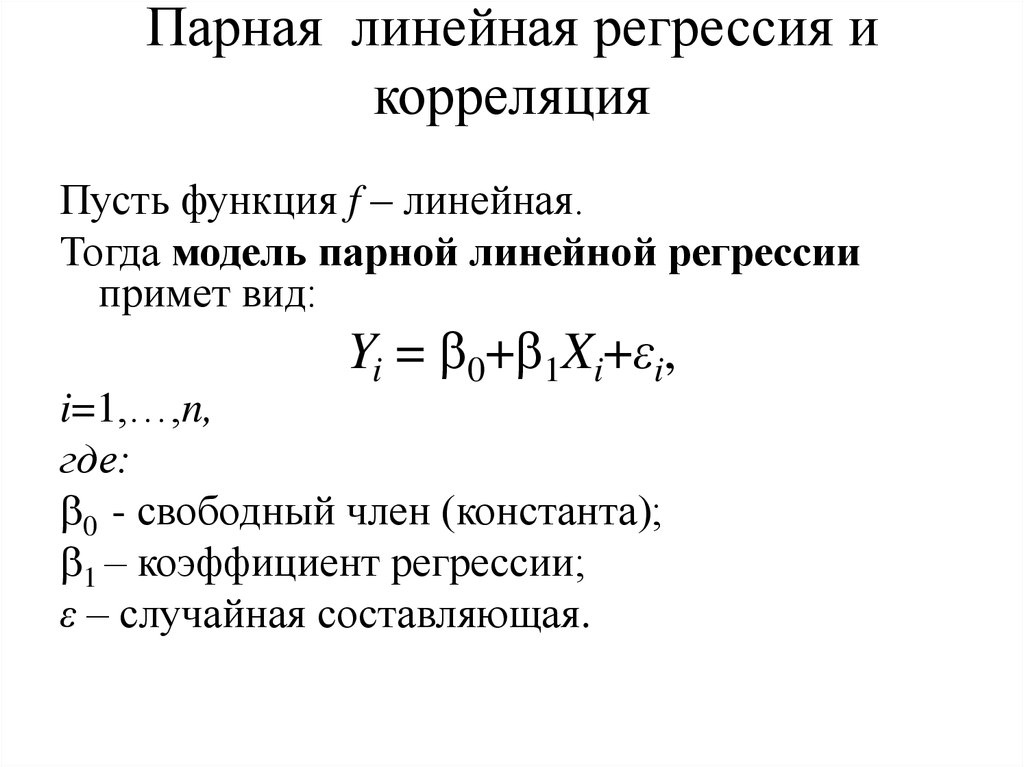

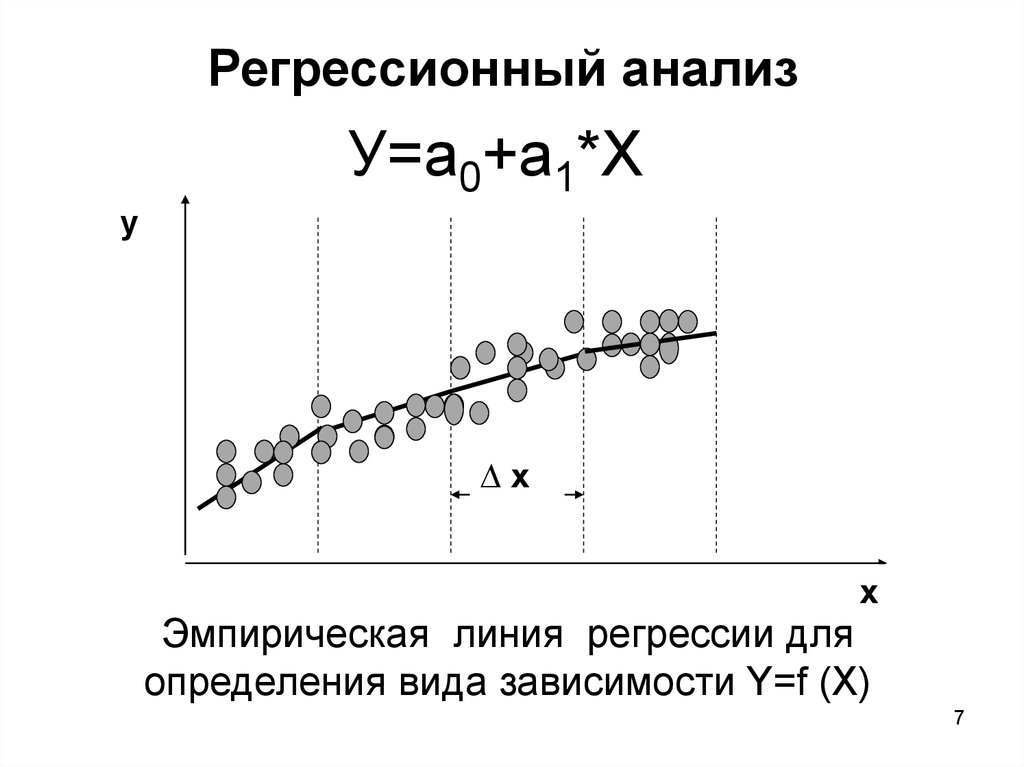

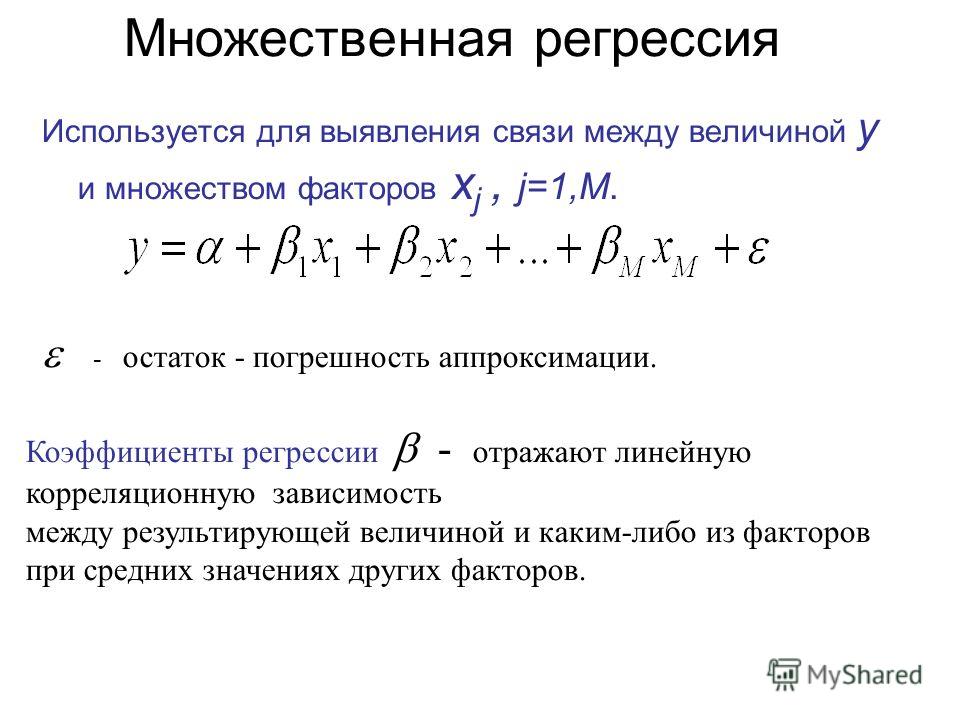

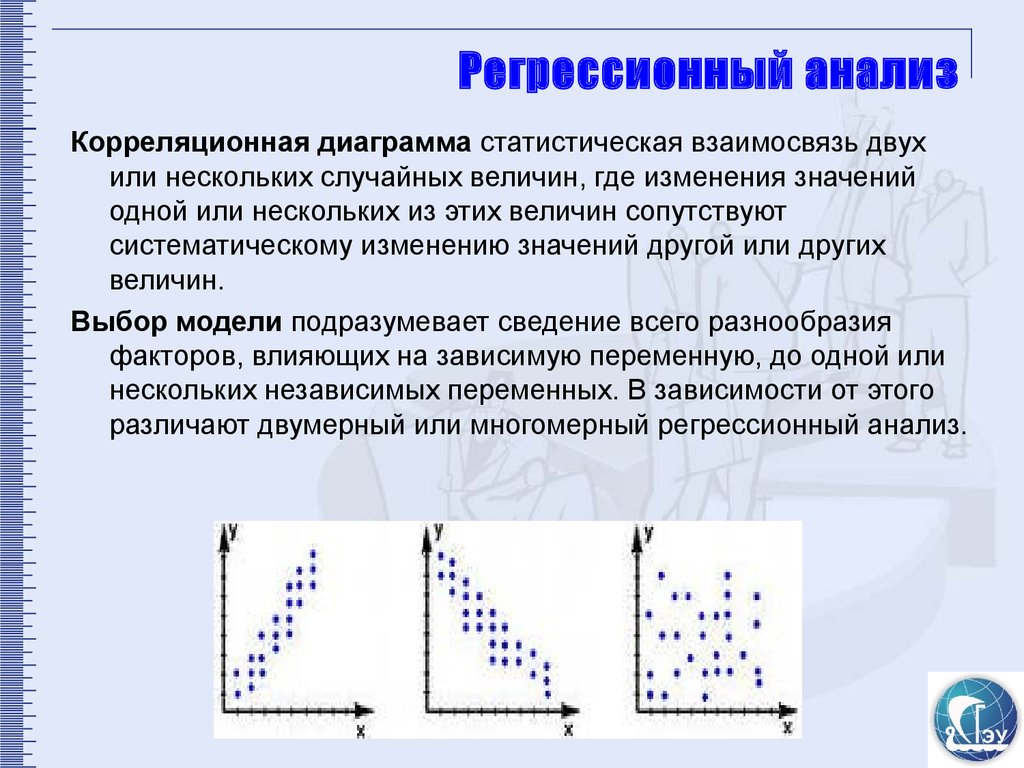

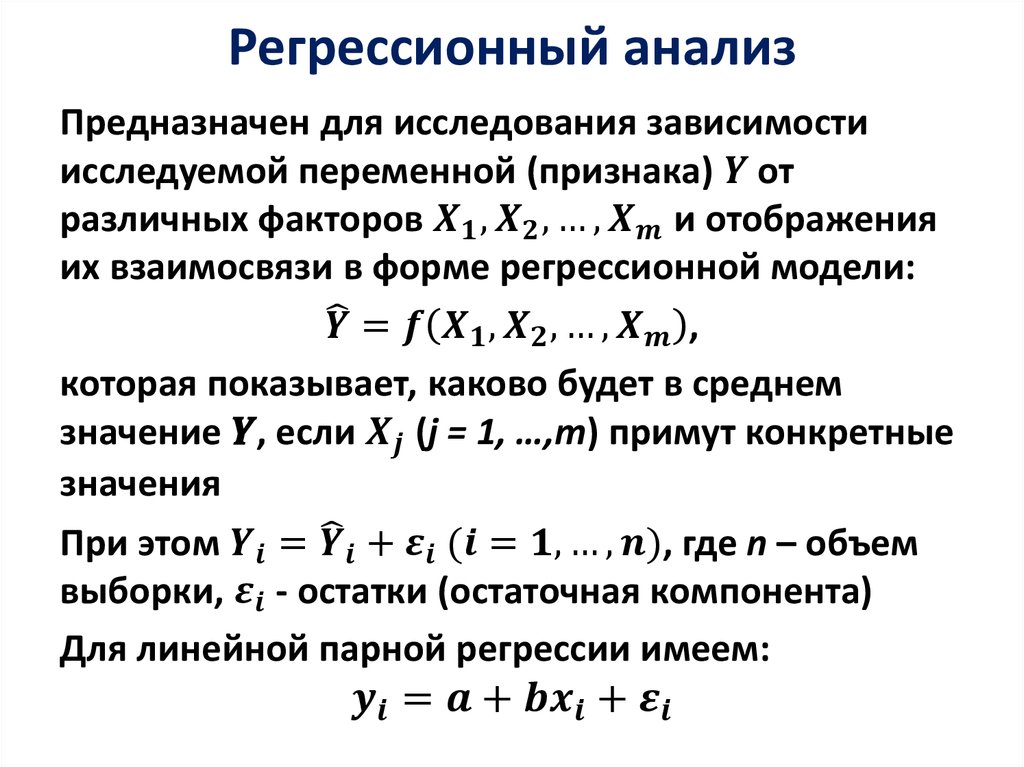

Линейная регрессия (Linear regression) — модель зависимости переменной x от одной или нескольких других переменных (факторов, регрессоров, независимых переменных) с линейной функцией зависимости.

Линейная регрессия относится к задаче определения «линии наилучшего соответствия» через набор точек данных и стала простым предшественником нелинейных методов, которые используют для обучения нейронных сетей. В этой статье покажем вам примеры линейной регрессии.

Применение линейной регрессии

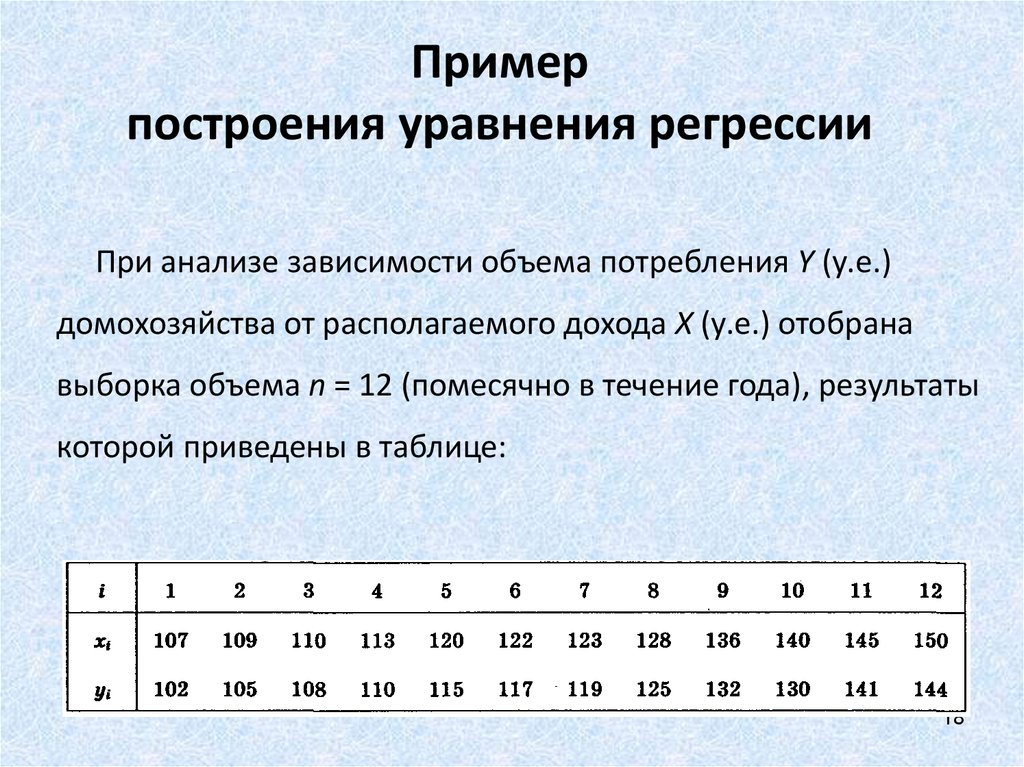

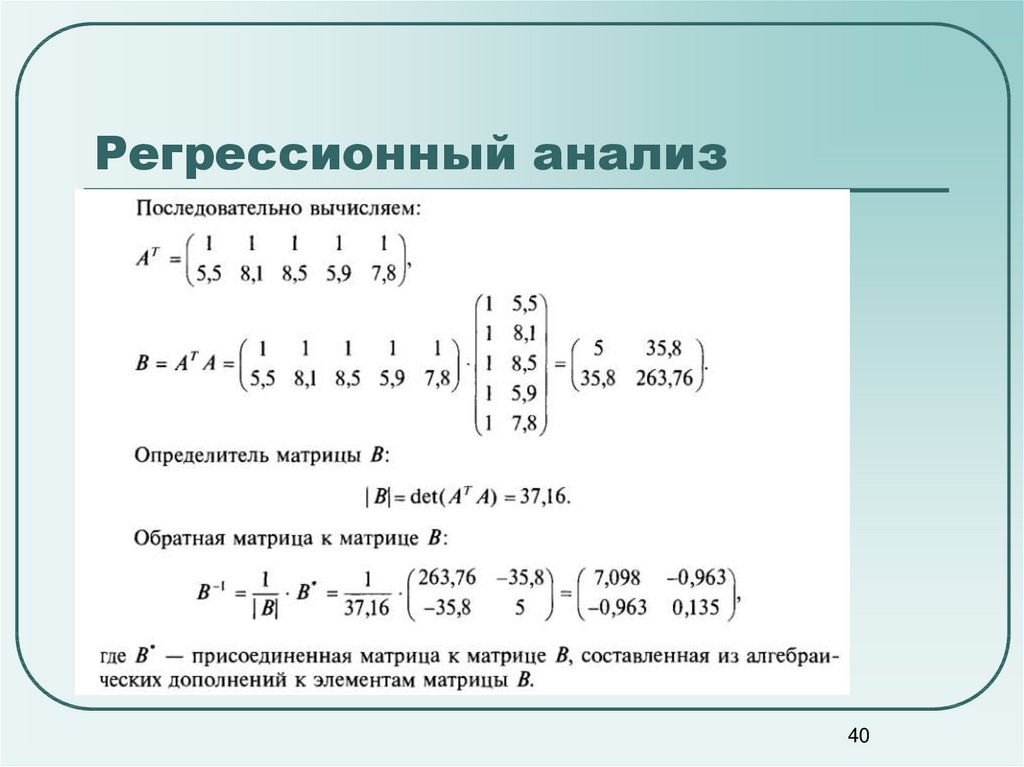

Предположим, нам задан набор из 7 точек (таблица ниже).

Цель линейной регрессии — поиск линии, которая наилучшим образом соответствует этим точкам. Напомним, что общее уравнение для прямой есть f (x) = m⋅x + b, где m — наклон линии, а b — его y-сдвиг. Таким образом, решение линейной регрессии определяет значения для m и b, так что f (x) приближается как можно ближе к y. Попробуем несколько случайных кандидатов:

Попробуем несколько случайных кандидатов:

Довольно очевидно, что первые две линии не соответствуют нашим данным. Третья, похоже, лучше, чем две другие. Но как мы можем это проверить? Формально нам нужно выразить, насколько хорошо подходит линия, и мы можем это сделать, определив функцию потерь.

Функция потерь — метод наименьших квадратов

Функция потерь — это мера количества ошибок, которые наша линейная регрессия делает на наборе данных. Хотя есть разные функции потерь, все они вычисляют расстояние между предсказанным значением y(х) и его фактическим значением. Например, взяв строку из среднего примера выше, f(x)=−0.11⋅x+2.5, мы выделяем дистанцию ошибки между фактическими и прогнозируемыми значениями красными пунктирными линиями.

Одна очень распространенная функция потерь называется средней квадратичной ошибкой (MSE). Чтобы вычислить MSE, мы просто берем все значения ошибок, считаем их квадраты длин и усредняем.

Вычислим MSE для каждой из трех функций выше: первая функция дает MSE 0,17, вторая — 0,08, а третья — 0,02. Неудивительно, что третья функция имеет самую низкую MSE, подтверждая нашу догадку, что это линия наилучшего соответствия.

Рассмотрим приведенный ниже рисунок, который использует две визуализации средней квадратичной ошибки в диапазоне, где наклон m находится между -2 и 4, а b между -6 и 8.

Слева: диаграмма, изображающая среднеквадратичную ошибку для -2≤m≤4, -6≤p≤8 Справа: тот же рисунок, но визуализирован как контурный график, где контурные линии являются логарифмически распределенными поперечными сечениями высоты.Глядя на два графика, мы видим, что наш MSE имеет форму удлиненной чаши, которая, по-видимому, сглаживается в овале, грубо центрированном по окрестности (m, p) ≈ (0.5, 1.0). Если мы построим MSE линейной регрессии для другого датасета, то получим аналогичную форму. Поскольку мы пытаемся минимизировать MSE, наша цель — выяснить, где находится самая низкая точка в чаше.

Поскольку мы пытаемся минимизировать MSE, наша цель — выяснить, где находится самая низкая точка в чаше.

Больше размерностей

Вышеприведенный пример очень простой, он имеет только одну независимую переменную x и два параметра m и b. Что происходит, когда имеется больше переменных? В общем случае, если есть n переменных, их линейная функция может быть записана как:

f(x) = b+w_1*x_1 + … + w_n*x_n

Один трюк, который применяют, чтобы упростить это — думать о нашем смещении «b», как о еще одном весе, который всегда умножается на «фиктивное» входное значение 1. Другими словами:

f(x) = b*1+w_1*x_1 + … + w_n*x_n

Добавление измерений, на первый взгляд, ужасное усложнение проблемы, но оказывается, постановка задачи остается в точности одинаковой в 2, 3 или в любом количестве измерений. Существует функция потерь, которая выглядит как чаша — гипер-чаша! И, как и прежде, наша цель — найти самую нижнюю часть этой чаши, объективно наименьшее значение, которое функция потерь может иметь в отношении выбора параметров и набора данных.

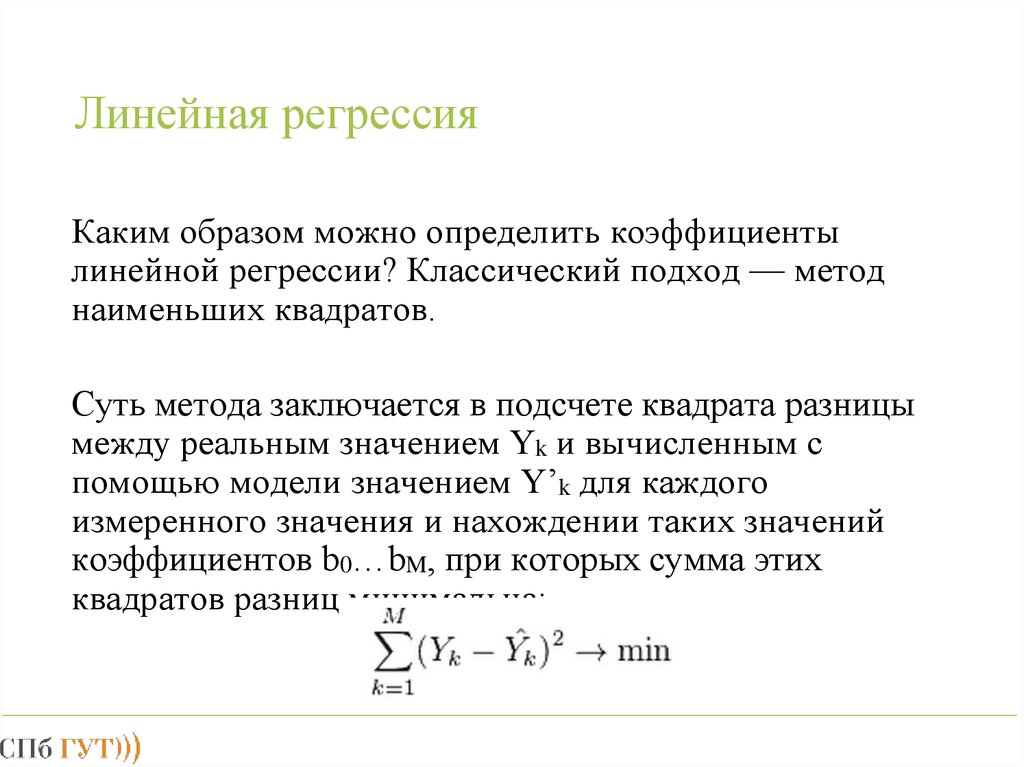

Итак, как мы вычисляем, где именно эта точка на дне? Распространенный подход — обычный метод наименьших квадратов, который решает его аналитически. Когда есть только один или два параметра для решения, это может быть сделано вручную, и его обычно преподают во вводном курсе по статистике или линейной алгебре.

Проклятие нелинейности

Увы, обычный МНК не используют для оптимизации нейронных сетей, поэтому решение линейной регрессии будет оставлено как упражнение, оставленное читателю. Причина, по которой линейную регрессию не используют, заключается в том, что нейронные сети нелинейны.

Различие между линейными уравнениями, которые мы составили, и нейронной сетью — функция активации (например, сигмоида, tanh, ReLU или других).

Эта нелинейность означает, что параметры не действуют независимо друг от друга, влияя на форму функции потерь. Вместо того, чтобы иметь форму чаши, функция потерь нейронной сети более сложна. Она ухабиста и полна холмов и впадин. Свойство быть «чашеобразной» называется выпуклостью, и это ценное свойство в многопараметрической оптимизации. Выпуклая функция потерь гарантирует, что у нас есть глобальный минимум (нижняя часть чаши), и что все дороги под гору ведут к нему.

Свойство быть «чашеобразной» называется выпуклостью, и это ценное свойство в многопараметрической оптимизации. Выпуклая функция потерь гарантирует, что у нас есть глобальный минимум (нижняя часть чаши), и что все дороги под гору ведут к нему.

Но, вводя нелинейность, мы теряем это удобство ради того, чтобы дать нейронным сетям гораздо большую «гибкость» при моделировании произвольных функций. Цена, которую мы платим, заключается в том, что больше нет простого способа найти минимум за один шаг аналитически. В этом случае мы вынуждены использовать многошаговый численный метод, чтобы прийти к решению. Хотя существует несколько альтернативных подходов, градиентный спуск остается самым популярным методом.

Примеры линейной регрессии

Если вы считаете регрессионное моделирование недоступным для понимания, или если у вас были проблемы с алгеброй в старшей школе, то эта статья для вас. Конечно, всем остальным она тоже не повредит.

Загрузить программу ВІ

Демонстрации решений

Оглавление

Если вы считаете регрессионное моделирование недоступным для понимания, или если у вас были проблемы с алгеброй в старшей школе, то эта статья для вас. Конечно, всем остальным она тоже не повредит.

Конечно, всем остальным она тоже не повредит.Представьте, что вам дали базу данных, содержащую возраст и доход каждого жителя определенного района. Ваш начальник хочет, чтобы вы использовали эти данные, чтобы создать модель, предсказывающую доход человека на основании его возраста. И вот вы звоните с просьбой о срочной статистической помощи некоему Доктору Иванову из Информационных Систем. Удача вам сопутствует – доктор на связи. Док Иванов мудро удостоверяется, что среди данных нет аномальных значений, способных исказить анализ. Затем он колдует над данными и добросовестно представляет вам математическую модель: «Умножьте возраст в годах на 971.4, приплюсуйте 1536.2 и получите годовой доход в долларах. Вот ваша оптимальная модель».

Вы как следует благодарите Доктора Иванова и спешите подготовить отчет своему начальнику. Вы используете формулу, чтобы построить график с доходом по вертикальной оси и возрастом по горизонтальной, и восхищаетесь простотой, с которой это правило связывает возраст и доход. Это прямая линия – и к тому же, оптимальная. Но ее блеск чуть меркнет, когда вы замечаете, что по этой модели доход 18-летних составляет $19,021 (этим юнцам следовало бы делать домашние задания, а не грести такие суммы!) И он исчезает окончательно, когда вы видите, что предполагаемый доход 70-летних составляет $69,534, и каждый последующий год жизни добавляет автоматический бонус в $971 (и вряд ли за счет надбавок к государственной пенсии).

Это прямая линия – и к тому же, оптимальная. Но ее блеск чуть меркнет, когда вы замечаете, что по этой модели доход 18-летних составляет $19,021 (этим юнцам следовало бы делать домашние задания, а не грести такие суммы!) И он исчезает окончательно, когда вы видите, что предполагаемый доход 70-летних составляет $69,534, и каждый последующий год жизни добавляет автоматический бонус в $971 (и вряд ли за счет надбавок к государственной пенсии).

Так почему же формула доктора Иванова выглядит подозрительной? Потому что она плохая. Но как модель может быть плохой, когда она «оптимальна»? Она будет оптимальна только в том случае, если Иванов сделал правильное предположение о ее форме. Он предположил, что правильная форма модели – это прямая линия. Компьютер сделал свою часть работы, выбрав наиболее подходящую прямую линию из всех возможных с помощью применения многоуважаемой техники, созданной еще Карлом Гауссом (1777-1855).

Уловка-22

Если вам кажется, что здесь есть Уловка-22, то вы правы. Если бы вы знали верную форму модели с самого начала, вам бы не понадобился Доктор Иванов. Док тоже не знал, какая форма является верной, так что из-за своей занятости он выбрал самое простое и предположил, что это прямая линия. Уравнение прямой линии выглядело научным, по крайней мере, в тот момент, но по сути научным не являлось. Прямые линии зачастую отражают невероятные физические законы в науке и инженерии, и нет никаких оснований полагать, что они применимы к экономическим ситуациям. Алгебраическая формула, и впрямь, проста и удобна, но кому нужно простое описание плохой модели?

Если бы вы знали верную форму модели с самого начала, вам бы не понадобился Доктор Иванов. Док тоже не знал, какая форма является верной, так что из-за своей занятости он выбрал самое простое и предположил, что это прямая линия. Уравнение прямой линии выглядело научным, по крайней мере, в тот момент, но по сути научным не являлось. Прямые линии зачастую отражают невероятные физические законы в науке и инженерии, и нет никаких оснований полагать, что они применимы к экономическим ситуациям. Алгебраическая формула, и впрямь, проста и удобна, но кому нужно простое описание плохой модели?

Действительно ли объединенные силы математики и процессора Pentiumвытянули именно то, что было нужно, из данных? Вот и нет. То, что сделал Док, случается слишком часто, потому что всегда есть искушение бездумно применить повсеместно используемый инструмент, называемый линейной регрессией.

Линейная регрессия

Формула, которую дал вам Док, умножает возраст на 971.4 и добавляет 1536. 2 к результату. Он получил 971.4 и 1536.2 с помощью компьютерной программы линейной регрессии, которая выполнила все трудоемкие вычисления, чтобы найти эти числа. Данные числа определяют конкретную прямую, на которую ложатся исходные данные.

2 к результату. Он получил 971.4 и 1536.2 с помощью компьютерной программы линейной регрессии, которая выполнила все трудоемкие вычисления, чтобы найти эти числа. Данные числа определяют конкретную прямую, на которую ложатся исходные данные.

Линейная регрессия – это математический метод оценивания некоего количественного значения (например, суммы в долларах), посредством «взвешивания» одного или нескольких прогнозирующих параметров, таких как возраст, число детей, средний счет в боулинге и так далее. Он был разработан задолго до цифровых компьютеров, и его вечная слава обусловлена привлекательностью для академических исследований.

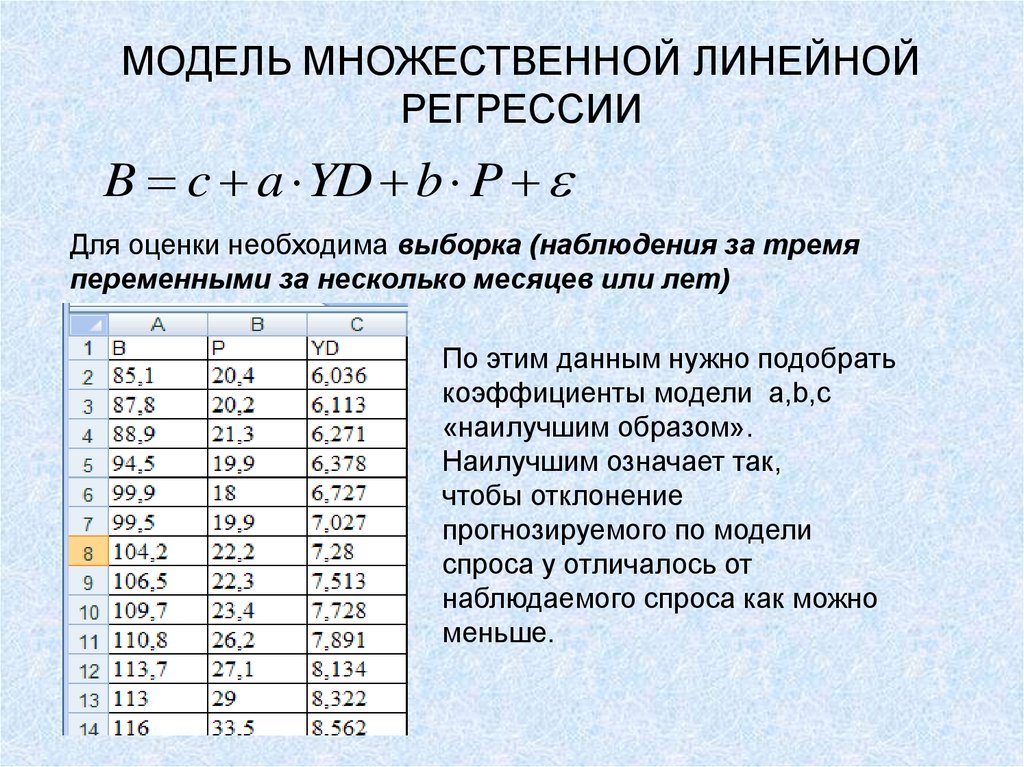

Если предположить, что линейная регрессия была единственным моделирующим инструментом в арсенале Дока, то мы можем увидеть, как его созданная из подручных средств модель появилась на свет. Подобные инструменты делают допущение, что прямая линия является правильной формой, определяющей отношение каждого из прогнозирующих параметров к искомому количественному показателю. Давайте предположим, что в дополнение к возрасту, ваши данные включали бы «число детей» как прогнозирующий параметр дохода. Введение обоих параметров в регрессию даст формулу вида:

Давайте предположим, что в дополнение к возрасту, ваши данные включали бы «число детей» как прогнозирующий параметр дохода. Введение обоих параметров в регрессию даст формулу вида:

Доход = 1007.8*Возраст -752.35*Число детей +933.6

Звездочка – знак умножения.Влияние нашей новой переменной «число детей», тоже линейное. Это происходит потому, что предполагаемый доход прямолинейно уменьшается на $752.35 за каждого дополнительного ребенка. Мы используем эту формулу, показывающую отношение возраста и числа детей к доходу, чтобы проиллюстрировать то, что важно знать о числах, предоставляемых линейной регрессией.

1) Довольно часто, некорректно полагают, что 1007.8 – это «вес» возраста, а -752.35 – «вес» числа детей. Если бы возраст выражался в месяцах, а не в годах, то новый «вес» был бы разделен на 12 лишь для того, чтобы отразить изменение шкалы. Таким образом, величина «веса» не является мерой важности прогнозирующего параметра, к которому он относится. Называйте эти множители коэффициентами, и вы не ошибетесь и избежите семантической опасности «веса». В модели будет столько же коэффициентов, сколько и прогнозирующих параметров.

Называйте эти множители коэффициентами, и вы не ошибетесь и избежите семантической опасности «веса». В модели будет столько же коэффициентов, сколько и прогнозирующих параметров.

Единственное предназначение коэффициентов и, в сущности, всех чисел (технически, значений параметров), производимых регрессией – это сделать так, чтобы формула хорошо сходилась с исходными данными.

2) Обратите внимание, что коэффициент (-752.35), множитель числа детей, имеет отрицательно значение. В реальности это вовсе не означает, что если число детей растет, то предполагаемый доход обязательно уменьшается. Знак перед коэффициентом будет достоверно указывать направление только в том случае, когда он является единственным прогнозирующим параметром. Если имеется два и более прогнозирующих параметра, и между ними существует корреляция, то вполне вероятно, что один параметр будет иметь положительный коэффициент, а другой – отрицательный, вопреки здравому смыслу. Для нашего примера, на самом деле, если бы число детей было бы единственным прогнозирующим параметром, то тогда коэффициент перед ними оказался бы положительным. Но если соединить число детей с возрастом, между которыми существует некоторая корреляция, то получится сбивающий с толку отрицательный коэффициент.

Но если соединить число детей с возрастом, между которыми существует некоторая корреляция, то получится сбивающий с толку отрицательный коэффициент.

3) Последний параметр регрессии, константа +933.6 существует для того, чтобы удостоверится, что если каждый параметр принимает среднее значение, то результирующий предполагаемый доход тоже окажется средним. Линейная регрессия всегда так работает. Допустим, средний возраст равен 45.67, а среднее число детей – 1.41. Мы можем подставить эти значения в формулу следующим образом:

1007.8*45.67 -752.35*1.41 +933.56 = 45899

И 45899 – действительно, средний доход в исходных данных. После того как коэффициенты умножены на свои соответствующие параметры и просуммированы, в итоге всегда останется добавить эту константу (даже если она равна нулю).

Математический подвиг

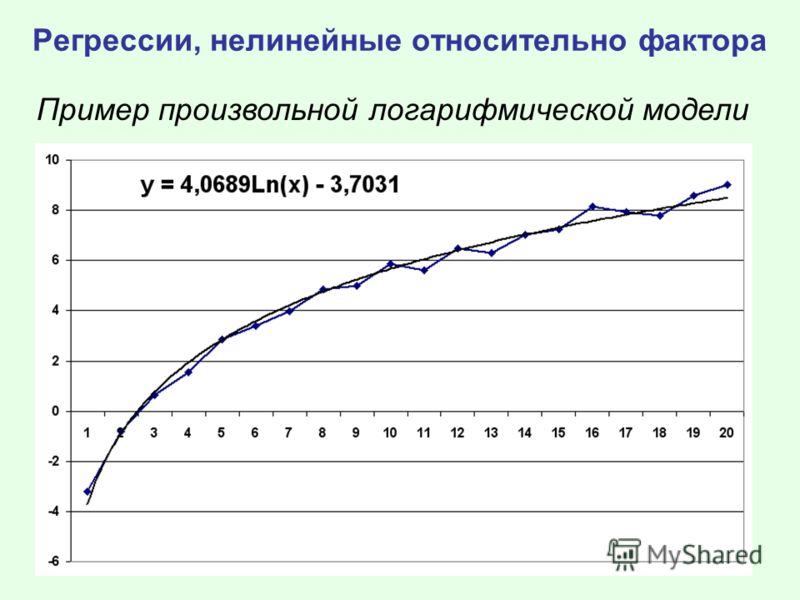

До этого момента мы говорили о том, как линейная регрессия делает допущение о линейности отношений, и о том, как интерпретировать параметры, которые она находит. Но что делать, если отношения не линейны? Вы можете, не задумываясь, подставить данные в линейную регрессию, но то, что вы получите, будет линейным округлением для верной формы. Чем больше верная форма отличается от прямой линии, тем менее точным будет результат.

Но что делать, если отношения не линейны? Вы можете, не задумываясь, подставить данные в линейную регрессию, но то, что вы получите, будет линейным округлением для верной формы. Чем больше верная форма отличается от прямой линии, тем менее точным будет результат.

Из-за того, что процедура линейной регрессии выбита в граните классики, ответственность за выпрямление данных в нечто напоминающее прямую линию ложится на сознательного пользователя. Технический термин для выпрямления – это «трансформирование». Из своих предпочтений Док Иванов, скорее всего, использует что-то математическое, чтобы выполнять трансформирование. Например, если между возрастом и доходом не существует линейных отношений, возможно, они существуют между квадратным корнем возраста и доходом. Нет ничего волшебного в квадратном корне. Это всего лишь одна из множества математических функций, которая может использоваться в попытке трансформировать возраст во что-то новое, что будет более сопоставимо с линейной регрессией. Пара трансформаций тут и там может оказаться делом веселым и интересным, но что если вам приходится иметь дело с сотней потенциальных прогнозирующих параметров?

Пара трансформаций тут и там может оказаться делом веселым и интересным, но что если вам приходится иметь дело с сотней потенциальных прогнозирующих параметров?

Книга 1995 года, адресованная индустрии прямого маркетинга, говорит о трансформировании следующее [наши комментарии – в квадратных скобках]:

«…довольно просто взглянуть на диаграмму рассеяния [точечный график, в котором горизонтальная ось – прогнозирующие параметры, а вертикальная – прогнозируемые] для определения, являются ли отношения линейными, или же они должны быть выпрямлены с помощью какой-либо трансформации».

Предыдущее утверждение верно, если рассматривается небольшое число параметров, и отношения настолько сильны, что очевидны при первом взгляде. Но если слабые отношения погребены под грудой из 50,000 параметров, тогда бы и Шерлок Холмс, вооруженный своей лупой, их бы не нашел. Другой подход с такой же сложностью – это построить график с ошибками («погрешностью») линейной модели, чтобы обнаружить очевидные закономерности упущенной информации. Недавно была продемонстрирована работа очень медленной (но упорной) компьютерной программы, которая испытывает одно уравнение трансформации за другим, усердно строя графики каждой найденной формулы на экране. Вы буквально можете оставить эту штуку работать всю ночь. Столь фанатичную преданность аналитическим функциям сложно оправдать, потому что пользователь, тот, кто платит по счетам, без сомнений, не обладает способностью интуитивно интерпретировать любую из них.

Недавно была продемонстрирована работа очень медленной (но упорной) компьютерной программы, которая испытывает одно уравнение трансформации за другим, усердно строя графики каждой найденной формулы на экране. Вы буквально можете оставить эту штуку работать всю ночь. Столь фанатичную преданность аналитическим функциям сложно оправдать, потому что пользователь, тот, кто платит по счетам, без сомнений, не обладает способностью интуитивно интерпретировать любую из них.

Давайте вернемся к изначальной проблеме предсказания дохода на основе возраста. Чтобы проиллюстрировать нашу позицию, давайте предположим, что следующая героическая модель наиболее соответствует вашим данным:

Доход = 46001 -exp(0.01355*(Возраст-46)**2)

Спорим, что она не вызовет у вашего начальника теплых и нежных чувств. У этого уравнения нет никакого смысла, кроме того, что эта гладкая кривая больше соответствует вашим данным, чем прямая линия. Можно найти еще более экзотичные уравнения, которые будут еще лучше соответствовать данным. Но эти упражнения по поиску наиболее соответствующей кривой не только лишены всякого смысла, но и полученная в результате кривая может подойти чересчур хорошо, внушив ложную уверенность в том, что было совершено некое научное достижение.

Но эти упражнения по поиску наиболее соответствующей кривой не только лишены всякого смысла, но и полученная в результате кривая может подойти чересчур хорошо, внушив ложную уверенность в том, что было совершено некое научное достижение.

Повседневный подвиг

Давайте начнем с того, что такое модель и что ей не является. Модель – это просто набор правил, который позволит вам оттолкнуться от того, что вы уже знаете, и предсказать то, что вы желаете узнать. Возвращаясь к нашей исходной гипотетической проблеме. Вы хотите оттолкнуться от того, что вы уже знаете (возраст), и предсказать то, что вы хотите узнать (доход). Здесь, разумеется, будут возникать ошибки, но вы хотели бы в среднем оказываться правым, при этом постоянно не завышая и не занижая оценку дохода для возрастных диапазонов. Нужен набор правил, который точно описывает отношения между возрастом и доходом, и будет действительно моделью.

Начать вам лучше с составления собственной табличной модели со следующими строчками:

| Возраст | Доход |

|---|---|

| 18-22 | $7,500 |

| 23-33 | $25,000 |

| 34-44 | $38,000 |

| 45-55 | $58,000 |

| 56-60 | $30,000 |

| 61 и больше | $21,000 |

По крайней мере, эта таблица отражает реальность, в которой студенты и пенсионеры в среднем получают меньше остальных. Это может быть не алгебраично и не оптимально, но это модель и, к тому же, хорошая и нелинейная. Существует естественная разница между линейной моделью Дока и вашей прагматичной таблицей. Уравнение Дока «глобально»: это означает, что оно делает оценки для любого возраста от нуля до бесконечности. Если из-за ошибки ввода или программирования, в формулу будет подставлено значение возраста 999, то она радостно определит предполагаемый доход как $971,965. Помните, что многие математические формулы безжалостно проецируются в прекрасное далеко, если в них подставляют значения прогнозирующего параметра абсурдно далекие от их разумных пределов. Не всегда легко найти математические выражения, которые подстраиваются под данные в рамках разумного диапазона.

Это может быть не алгебраично и не оптимально, но это модель и, к тому же, хорошая и нелинейная. Существует естественная разница между линейной моделью Дока и вашей прагматичной таблицей. Уравнение Дока «глобально»: это означает, что оно делает оценки для любого возраста от нуля до бесконечности. Если из-за ошибки ввода или программирования, в формулу будет подставлено значение возраста 999, то она радостно определит предполагаемый доход как $971,965. Помните, что многие математические формулы безжалостно проецируются в прекрасное далеко, если в них подставляют значения прогнозирующего параметра абсурдно далекие от их разумных пределов. Не всегда легко найти математические выражения, которые подстраиваются под данные в рамках разумного диапазона.

Ко всей этой затее с трансформированием есть более практичный подход. Его можно осуществить на основе таблицы, в которой доход для диапазона возрастов 56-60 превосходил бы доход для диапазона 18-22 примерно в четыре раза – лучше или хуже группируя разные диапазоны возрастов и наблюдая, как изменяется средний доход. Такая компьютерная процедура называется локальным сглаживаем. При локальном сглаживании предполагается, что прогнозируя, скажем, доход для 35-, 34- и 36-летних мы получим значение, схожее со значением дохода для 35-летних, и таким образом, это значение будет обладать почти одним с ним весом при округлении. Доходы для 18-летних или 70-летних не будут иметь ничего общего с доходом 35-летних, и поэтому получат нулевой вес при взвешивании. Более разумно использовать компьютер для нахождения этой локальной информации, чем пускаться в охоту за формой (математической функцией), которая по счастливой случайности будет иметь изгибы в нужных местах.

Такая компьютерная процедура называется локальным сглаживаем. При локальном сглаживании предполагается, что прогнозируя, скажем, доход для 35-, 34- и 36-летних мы получим значение, схожее со значением дохода для 35-летних, и таким образом, это значение будет обладать почти одним с ним весом при округлении. Доходы для 18-летних или 70-летних не будут иметь ничего общего с доходом 35-летних, и поэтому получат нулевой вес при взвешивании. Более разумно использовать компьютер для нахождения этой локальной информации, чем пускаться в охоту за формой (математической функцией), которая по счастливой случайности будет иметь изгибы в нужных местах.

Прогнозирующие параметры

Линейная регрессия делает допущение, что прогнозирующие параметры что-то измеряют. Предположим, у нас есть прогнозирующий параметр – семейное положение, и он кодируется так: 1 = состоит в браке, 2 = не состоит в браке, 3 = разведен(а), 4 = вдова(ец). Эти четыре числовых кода ничего не измеряют; они произвольно выбраны, чтобы обозначать категории. Пользователю линейной регрессии приходится обходить эту проблему с помощью создания дополнительных прогнозирующих параметров, называемых вспомогательными переменными. Мы не станем в это углубляться, но рекомендуем вам учесть, что это другой неудобный аспект попытки приспособиться к допущениям линейной регрессии. Мы не завидуем тем, кому приходится иметь дело с дюжиной потенциальных прогнозирующих параметров, которые требуют применения уловки с трансформацией или же со вспомогательными переменными.

Пользователю линейной регрессии приходится обходить эту проблему с помощью создания дополнительных прогнозирующих параметров, называемых вспомогательными переменными. Мы не станем в это углубляться, но рекомендуем вам учесть, что это другой неудобный аспект попытки приспособиться к допущениям линейной регрессии. Мы не завидуем тем, кому приходится иметь дело с дюжиной потенциальных прогнозирующих параметров, которые требуют применения уловки с трансформацией или же со вспомогательными переменными.

Значима ли модель?

В оценке того, насколько модель хороша, только одна вещь имеет значение – насколько хорошо модель делает предположения на основе данных, которых никогда не встречала. Всегда придерживайте некоторые данные в стороне в процессе моделирования как раз на этот случай. Когда значения внешних данных отсортированы от меньшего к большему, очевидна ли разница между возможностями и рисками? Сравнение различий между нижними 10 процентами значений и верхними 10 процентами – это распространенная проверка качества модели. Нет ничего особенного в группировке по десяткам. Общее правило – сделать группы настолько маленькими, насколько возможно, чтобы при этом сохранялась закономерность ступенчатого различия между группами. Если градация сохраняется, а результаты, полученные на основе данных, не входящих в выборку, выглядят хорошо, то модель значима. Точка.

Нет ничего особенного в группировке по десяткам. Общее правило – сделать группы настолько маленькими, насколько возможно, чтобы при этом сохранялась закономерность ступенчатого различия между группами. Если градация сохраняется, а результаты, полученные на основе данных, не входящих в выборку, выглядят хорошо, то модель значима. Точка.

Повседневный семантический смысл слова «значимый» – это «имеющий смысл» или «важный». Статистическое значение слова – это оценка того, является ли отхождение от гипотезы достаточно большим, чтобы обоснованно считаться не случайным. «Значимость» в статистическом смысле не имеет ничего общего с тем, является ли результат хорошим или плохим, а означает, что результат является не случайным.

Охраняя храм

Если вы посмотрите на линейную регрессию с точки зрения математики, то она прекрасна. Если вы взгляните на нее как на инструмент моделирования и оценки, то у нее обнаружится множество недостатков. Чтобы приблизится к математическому храму, вам потребуется жрец, который знает, как манипулировать данными, чтобы они соответствовали линейному канону, говорит о F-тестах и делает такого рода предупреждения (все та же книга):

«…нам следует не забывать тот факт, что финальная модель регрессии может быть применена к клиентскому файлу, содержащему миллионы имен, и что чем сложнее модель, тем больше трудностей она может вызывать у программистов, которые не являются специалистами по статистике и у которых может не оказаться программных инструментов, необходимых для работы с логарифмами и оценки базы данных».

Это невероятное заявление! После всей суеты вокруг модели, может оказаться, что у бедного программиста нет необходимых инструментов, чтобы с ней работать!

Заключение

Можно еще многое сказать о линейной регрессии. В статье представлены наиболее практичные советы, потому что регрессия находится повсюду и обладает такой богатой историей, что она будет использоваться еще долго. Линейная регрессия – это наследие тех дней, когда компьютеров не существовало, и нужен эксперт, чтобы грамотно ей воспользоваться. Это контрпродуктивно и дорого. Программное обеспечение должно помогать людям. Если вы действительно знаете, чего хотите, вы можете выполнить это в компьютерной программе. Современные компьютерно-ориентированные методы могут позаботиться о тех ограничениях линейной регрессии, которые требуют затратных услуг эксперта, вроде выявления аномальных значений, проведения трансформаций и манипуляций с категориями. Когда дело касается предсказаний, они тоже могут выполняться с помощью компьютерных программ, используя в основе данные, использованные при создании модели.

Оригинал статьи www.quirks.com

Перевод статьи Агентство маркетинговых исследований FDFgroup

Почитать еще

Скользкий склон безудержной семантики

Недавняя статья под названием «Спящее будущее визуализации данных? Фотография »расширяет определение визуализации данных до нового предела.

Data mining средства обнаружения данных могут создавать ценность для бизнеса?

Мы живем во время, когда данные вокруг нас. В эпоху цифровых технологий те, кто может выжать

Что такое гипер-персонализация? Преимущества, структура и примеры

Представьте себе сценарий встречи с кем-то много раз: Представьте, что человек узнает ваше имя, ваши

Введение в анализ временных рядов

Хотя для анализа данных используются все многочисленные передовые инструменты и методы, такие как наука о

Визуализация данных и виртуальная реальность

Время от времени кто-то заявляет, что визуализация данных может быть улучшена при просмотре в виртуальной

Структурированные и неструктурированные данные

Из-за всей шумихи вокруг больших данных и способов их использования компаниями вы можете спросить: «Какие

Что может сделать машинное обучение для вашего бизнеса прямо сейчас?

Этим вопросом задается множество бизнес-лидеров, поскольку ежедневно новшества в сфере ИИ и машинного обучения расширяют

История развития моделей данных

Итак, прыгайте на борт и наслаждайтесь путешествиями во времени наших попыток справиться с временностью в

Информационный шум

Чтобы тщательно, точно и четко информировать, мы должны определить предполагаемый сигнал, а затем усилить его,

Читайте о всех решениях

Какие бы задачи перед Вами не стояли, мы сможем предложить лучшие инструменты и решения

Смотреть

Проиграть видео

Презентация аналитической платформы Tibco Spotfire

Проиграть видео

Отличительные особенности Tibco Spotfire 10X

Проиграть видео

Как аналитика данных помогает менеджерам компании

защитный механизм, примеры регрессии в психологии

Регрессия – это такой способ защиты, когда психика прибегает к возврату в детское состояние с целью понижения тревоги или разрешения конфликта. Соответственно детская модель поведения оказывается незрелой, менее эффективной, затрудняет адаптацию. При этом у окружающих она часто вызывает состояние родителя, бессознательное желание опекать будь-то более слабую или ущербную личность. Однако механизм регрессии включается не лишь в межличностном взаимодействии, человек может активировать его также наедине с собой, во внутренней психологической реальности, ведь детская модель поведения кажется ему более безопасной и успокаивающей.

Соответственно детская модель поведения оказывается незрелой, менее эффективной, затрудняет адаптацию. При этом у окружающих она часто вызывает состояние родителя, бессознательное желание опекать будь-то более слабую или ущербную личность. Однако механизм регрессии включается не лишь в межличностном взаимодействии, человек может активировать его также наедине с собой, во внутренней психологической реальности, ведь детская модель поведения кажется ему более безопасной и успокаивающей.

Что такое регрессия в психологии

Регрессия есть возвращение к своим более ранним формам поведения. Она происходит оттого, что нынешним, зрелым поведением человек не имеет возможности добиться желаемых целей. Например, девушка не может убедить своего мужчину в действительности какого-то факта. Что выбирает она? Часто это слезы, и плач, которые не являются рациональным способом в разрешении ситуации, это тот способ, которым она пользовалась в детстве, дабы привлечь внимание и добиться желаемого.

Спортсмены, занимающиеся боевыми искусствами и изучающие множество приемов в зале, выходя на ринг, используют лишь несколько приемов регрессии, что происходит из-за фрустрации, стресса, в котором человеку свойственно возвращаться к наиболее эффективным ранним формам поведения, которые его никогда не подводили. Хотя их эффективность – очень спорный вопрос, на деле было бы уместнее использовать другие формы поведения. Но есть навыки, какие содержатся в основе психики, как говорят, «на подкорке», вернуться к которым легко, и это происходит бессознательно. Проблему это не решает, но временно успокаивает человека, снижает уровень его тревоги.

Каждый сохраняет из детства воспоминания о приятных моментах, легком разрешении проблем и хоть раз задумывался, чтобы вернуться в детство. Личности же, что используют регрессию как доминирующий механизм защиты, когда она становится стратегией жизни, называются инфантильными, такая длительная регрессия в психологии это синоним инфантилизма.

Регрессия как явление была описана впервые Фрейдом. Регрессия по Фрейду есть отказ от прогрессивного движения желания в сторону действий, возврат к образам или галлюцинациям. Также регрессия по Фрейду находит себя в сновидениях и неврозах, в каких он рассматривал возврат к архаическим формам жизни как индивидуальным, так и филогенетическим.

Регрессия – защитный механизм

Регрессия в психологии это механизм защиты, развивающийся при слабости Я личности, именно к регрессии чаще всего прибегает личность незрелая, поскольку этот способ ей ближе остальных и не требует никаких дополнительных усилий.

В регрессии человек стремится к бессознательному воссоединению, полному комфорту и удовлетворению потребностей, какое он получал от матери. Отсутствие необходимости прилагать усилия, пробуя новые стратегии проведения, при недостатке энергии и инертности личности делает регрессию доступным и простым способом приспособления. Другой вопрос уже, что адаптация затрудняется и в итоге оказывается неполной. Построить зрелые отношения с окружающими при доминирующей регрессивной защите, инфантилизме, становится невозможным. Взаимодействие выстраивается только в случае наличия у партнера дополняющей стратегии, активного состояния родителя, отношения тогда скорее напоминают детско-родительский симбиоз.

Более сильная, стеническая личность прибегает к регрессии, только когда остальные механизмы защиты оказались неэффективными, наступило состояние фрустрации. Регрессия в таком случае чаще всего частичная и непродолжительная, возвратившись к детским формам удовлетворения потребностей и получив желаемую разрядку, снизив напряжение, личность возвращается к другим видам защит. Потому, определив, что регрессия длительное время доминирует в арсенале защит, следует направить внимание на развитие личности, признав ее незрелость. В характере при этом преобладают такие черты, как зависимость от окружающих и их мнения, несамостоятельность, легкая внушаемость и поддавание влиянию других, отсутствие глубоких стабильных интересов, быстрая смена настроений, плаксивость, обидчивость, неумение доводить начатое до конца, безответственность и страх будущего. В крайних случаях это может выразиться в тунеядстве, злоупотреблении алкоголем, зависимости от наркотических препаратов.

В крайних случаях это может выразиться в тунеядстве, злоупотреблении алкоголем, зависимости от наркотических препаратов.

Регрессия в психологии – примеры

Частым примером регрессии как отката назад, в прошлое, к более ранним своим паттернам, является поведение старшего ребенка при рождении младшего. Старшему становится тяжело вынести то, что появился еще один объект для родительской любви, и он начинает плакать и капризничать, как несколько лет назад, может начать лезть в коляску, брать одежду, соску и погремушки младшего, есть его еду, гулить, ползать, изображая из себя малыша. Часто даже появляется возврат к непроизвольному мочеиспусканию. Это помогает ему справиться с напряжением, обидой и ревностью, появившимися в связи с конкуренцией, «предательством» родителей, привлечь к себе внимание, чтобы его полюбили так же, как малыша. Более старшему ребенку в данной ситуации кажется, что о нем забыли, хотя в том же возрасте ему уделяли обычно такое же количество внимания.

Регулярные детские болезни также могут говорить о потребности в родительском внимании, при нежелании идти в сад или школу быстро появляются симптомы простуды, а в запущенных ситуациях развиваются и серьезные хронические болезни, имеющие психосоматическую природу.

То же может происходить и с взрослым человеком, когда он заболевает. Невысокая температура переживается уже как серьезная, тяжелая болезнь, что может бессознательно демонстрироваться окружающим, чтобы получить ту полноту заботы и внимания, какую взрослый помнит из детства. Это то, что в психологии рассматривается как получение вторичной выгоды.

Здесь может иметь место и соматизация, когда и сама болезнь наступает по причине потребности снизить психическое напряжение, словно вернуться в детство и передохнуть. Если действительной причиной болезни была регрессия, то излечение становится очень сложным, усилия докторов часто не приносят нужных результатов, болезнь может менять свои формы или даже переходить в другую, проявляя высокую резистентность к различным врачебным вмешательствам, развивается ипохондрия. Своевременная успешная диагностика психологической причины болезни позволяет не только идти в верном направлении к излечению, но и сохраняет действительное физическое здоровье пациента.

В других случаях уставший взрослый человек может начать хныкать как ребенок, топнуть ногой или обидеться, невесть на кого, развернуться и уйти. Сюда относятся и несдержанность в эмоциях, какую часто прощают детям, бунт против авторитетов, хаотичное поведение, любовь к быстрой и неосторожной езде на машине, не задумываясь о последствиях. В ситуациях перегрузки практически каждый испытывал желание закутаться в одеяло, есть конфеты и смотреть мультики. Некоторые взрослые на всю жизнь сохраняют любовь к детской мультипликации, носят одежду в ребяческом стиле, играют в игры. Компьютерная зависимость также связана с регрессивным уходом от взрослой реальности в детский мир на экране, к которому человек привык еще будучи ребенком.

Примеры регрессии в психологии. Психологи часто наблюдают регрессию у своих клиентов на консультации. Как только психолог с клиентом подходят к сверхважному для последнего вопроса, в котором нужно принять решение – клиент часто не выносит этой эмоциональной перегрузки и начинает дурачиться: накручивать волосы на нос, снимать и играть кольцом, крутиться на кресле, шутить. Регресс в детское поведение оттаскивает человека назад, чтобы снизить критический уровень напряжения, и психолог должен отследить это и проработать с клиентом.

Регресс в детское поведение оттаскивает человека назад, чтобы снизить критический уровень напряжения, и психолог должен отследить это и проработать с клиентом.

Регрессивный откат в детство свойственен практически всем людям в ситуации, когда желаемое можно получить от кого-то из близких. Так ребенок начинает выпрашивать конфеты у матери более детским голосом, капризничая и давя на жалость. Также может поступать и жена, прося у мужа, например, купить ей платье, бессознательно активируя в себе поведение маленькой девочки. А муж может проситься на рыбалку с друзьями, обещая свое хорошее поведение, словно мальчишка.

Склонность к мистике часто также является регрессивной защитой, когда человек не желает разбираться в реальных причинах происходящего, что потребует от него усилий и ответственности в разрешении проблемы, а, к примеру, оправдывает сложности наложенной порчей или родовым проклятием.

Регрессивность часто находит выражение в откате к более ранним психосексуальным формам развития, что связано с возникновением неврозов. В случае регрессии либидо в полном объеме генитальность замещается прегенитальными способами проявления сексуальности, откуда развивается анально-садистичные или инцестуозные наклонности, бисексуальность, нарциссизм.

В случае регрессии либидо в полном объеме генитальность замещается прегенитальными способами проявления сексуальности, откуда развивается анально-садистичные или инцестуозные наклонности, бисексуальность, нарциссизм.

К механизмам регрессии часто прибегают маркетологи, создавая в рекламе предпосылки для эмоционального возвращения в детские ощущения полного комфорта, тотальной продуманности и контроля производителем своего продукта, приобретя который человек может, словно погрузиться в идеальную реальность.

Автор: Практический психолог Ведмеш Н.А.

Спикер Медико-психологического центра «ПсихоМед»

примеры и вычисление функции потерь — Общие дети, г. Воронеж

Содержание

примеры и вычисление функции потерь

Линейная регрессия (Linear regression) — модель зависимости переменной x от одной или нескольких других переменных (факторов, регрессоров, независимых переменных) с линейной функцией зависимости.

Линейная регрессия относится к задаче определения «линии наилучшего соответствия» через набор точек данных и стала простым предшественником нелинейных методов, которые используют для обучения нейронных сетей. В этой статье покажем вам примеры линейной регрессии.

Применение линейной регрессии

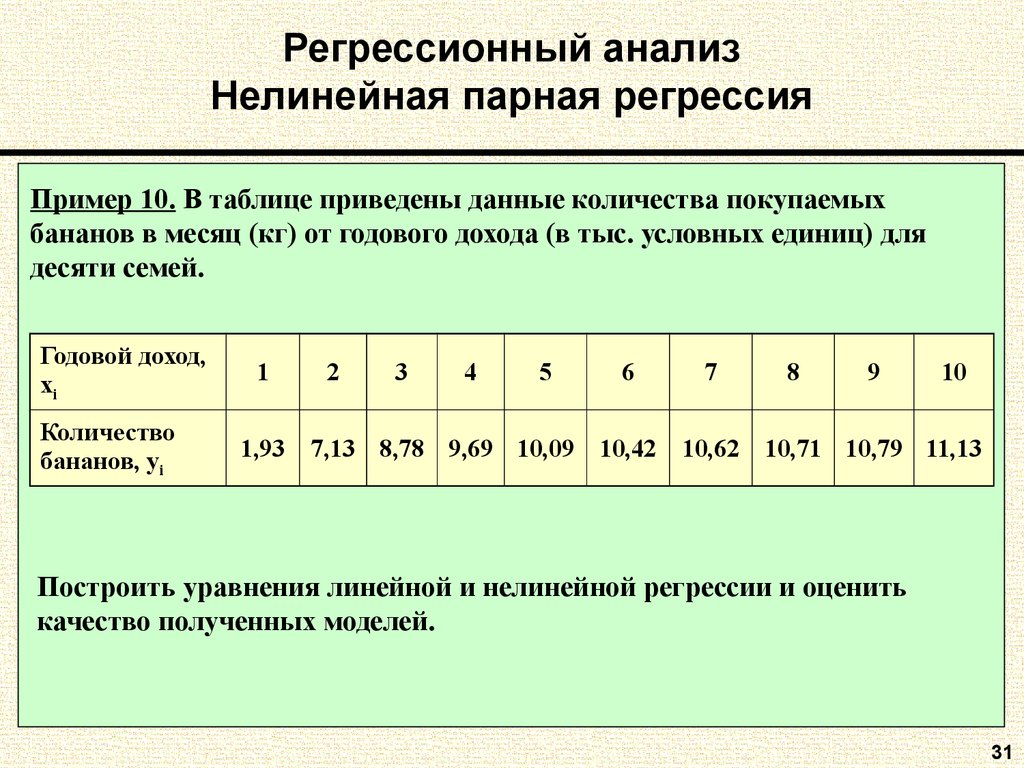

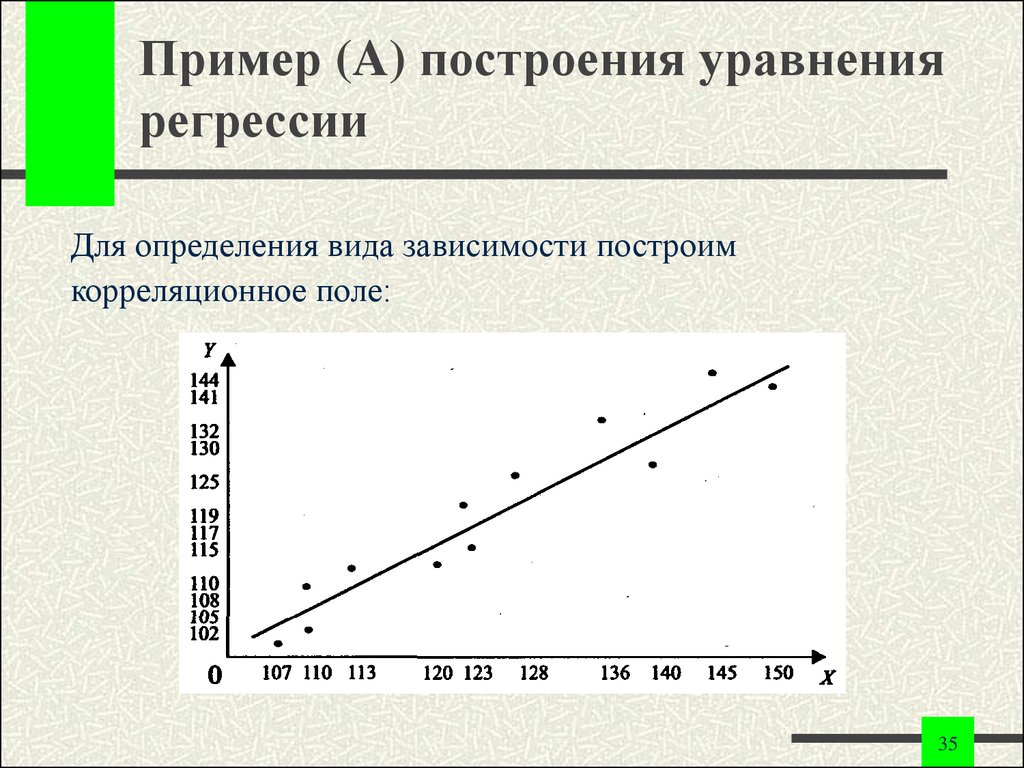

Предположим, нам задан набор из 7 точек (таблица ниже).

Цель линейной регрессии — поиск линии, которая наилучшим образом соответствует этим точкам. Напомним, что общее уравнение для прямой есть f (x) = m⋅x + b, где m — наклон линии, а b — его y-сдвиг. Таким образом, решение линейной регрессии определяет значения для m и b, так что f (x) приближается как можно ближе к y. Попробуем несколько случайных кандидатов:

Довольно очевидно, что первые две линии не соответствуют нашим данным. Третья, похоже, лучше, чем две другие. Но как мы можем это проверить? Формально нам нужно выразить, насколько хорошо подходит линия, и мы можем это сделать, определив функцию потерь.

Функция потерь — метод наименьших квадратов

Функция потерь — это мера количества ошибок, которые наша линейная регрессия делает на наборе данных. Хотя есть разные функции потерь, все они вычисляют расстояние между предсказанным значением y(х) и его фактическим значением. Например, взяв строку из среднего примера выше, f(x)=−0.11⋅x+2.5, мы выделяем дистанцию ошибки между фактическими и прогнозируемыми значениями красными пунктирными линиями.

Одна очень распространенная функция потерь называется средней квадратичной ошибкой (MSE). Чтобы вычислить MSE, мы просто берем все значения ошибок, считаем их квадраты длин и усредняем.

Вычислим MSE для каждой из трех функций выше: первая функция дает MSE 0,17, вторая — 0,08, а третья — 0,02. Неудивительно, что третья функция имеет самую низкую MSE, подтверждая нашу догадку, что это линия наилучшего соответствия.

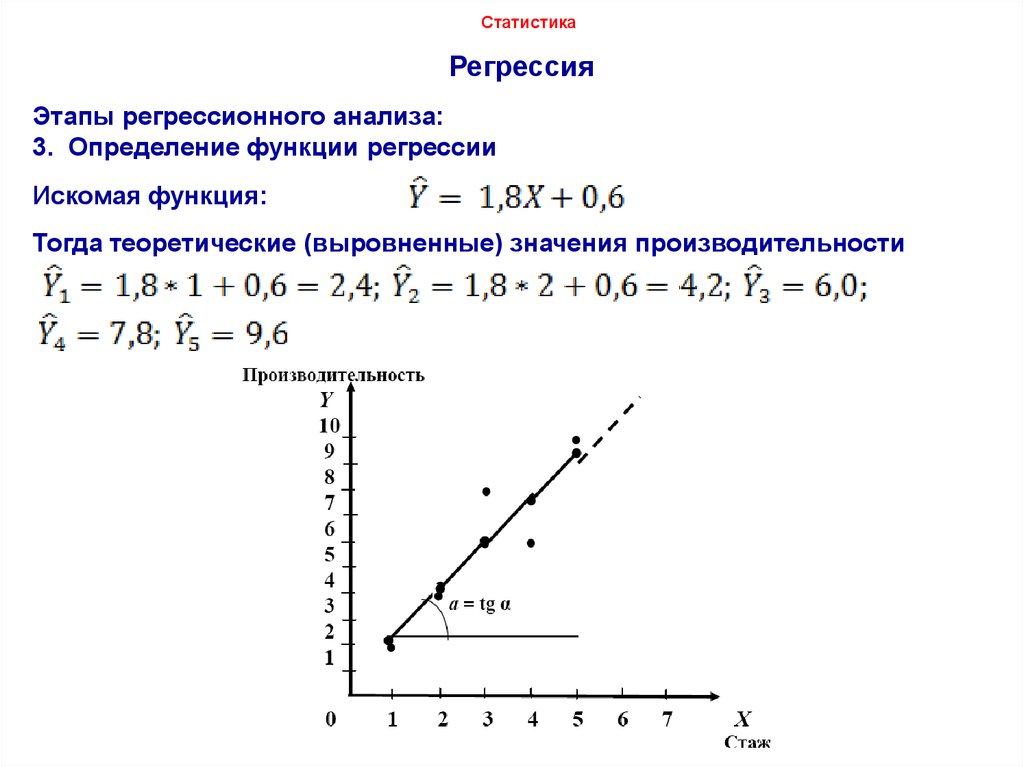

Рассмотрим приведенный ниже рисунок, который использует две визуализации средней квадратичной ошибки в диапазоне, где наклон m находится между -2 и 4, а b между -6 и 8.

Слева: диаграмма, изображающая среднеквадратичную ошибку для -2≤m≤4, -6≤p≤8 Справа: тот же рисунок, но визуализирован как контурный график, где контурные линии являются логарифмически распределенными поперечными сечениями высоты.

Глядя на два графика, мы видим, что наш MSE имеет форму удлиненной чаши, которая, по-видимому, сглаживается в овале, грубо центрированном по окрестности (m, p) ≈ (0.5, 1.0). Если мы построим MSE линейной регрессии для другого датасета, то получим аналогичную форму. Поскольку мы пытаемся минимизировать MSE, наша цель — выяснить, где находится самая низкая точка в чаше.

Больше размерностей

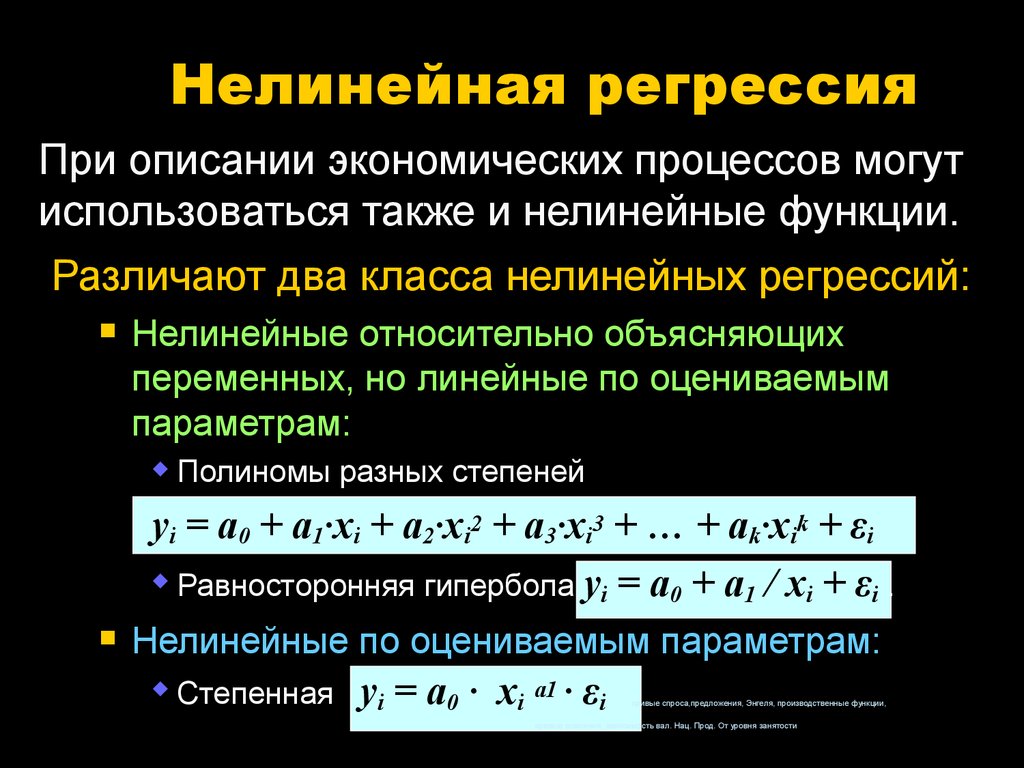

Вышеприведенный пример очень простой, он имеет только одну независимую переменную x и два параметра m и b. Что происходит, когда имеется больше переменных? В общем случае, если есть n переменных, их линейная функция может быть записана как:

f(x) = b+w_1*x_1 + … + w_n*x_n

Один трюк, который применяют, чтобы упростить это — думать о нашем смещении «b», как о еще одном весе, который всегда умножается на «фиктивное» входное значение 1. Другими словами:

Другими словами:

f(x) = b*1+w_1*x_1 + … + w_n*x_n

Добавление измерений, на первый взгляд, ужасное усложнение проблемы, но оказывается, постановка задачи остается в точности одинаковой в 2, 3 или в любом количестве измерений. Существует функция потерь, которая выглядит как чаша — гипер-чаша! И, как и прежде, наша цель — найти самую нижнюю часть этой чаши, объективно наименьшее значение, которое функция потерь может иметь в отношении выбора параметров и набора данных.

Итак, как мы вычисляем, где именно эта точка на дне? Распространенный подход — обычный метод наименьших квадратов, который решает его аналитически. Когда есть только один или два параметра для решения, это может быть сделано вручную, и его обычно преподают во вводном курсе по статистике или линейной алгебре.

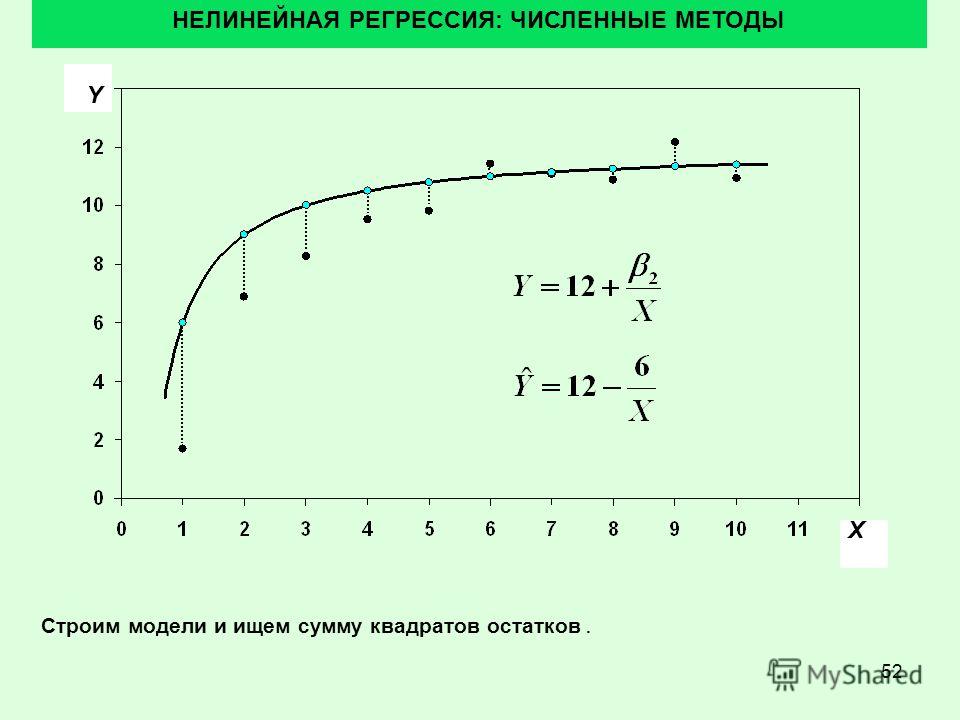

Проклятие нелинейности

Увы, обычный МНК не используют для оптимизации нейронных сетей, поэтому решение линейной регрессии будет оставлено как упражнение, оставленное читателю. Причина, по которой линейную регрессию не используют, заключается в том, что нейронные сети нелинейны.

Различие между линейными уравнениями, которые мы составили, и нейронной сетью — функция активации (например, сигмоида, tanh, ReLU или других).

Эта нелинейность означает, что параметры не действуют независимо друг от друга, влияя на форму функции потерь. Вместо того, чтобы иметь форму чаши, функция потерь нейронной сети более сложна. Она ухабиста и полна холмов и впадин. Свойство быть «чашеобразной» называется выпуклостью, и это ценное свойство в многопараметрической оптимизации. Выпуклая функция потерь гарантирует, что у нас есть глобальный минимум (нижняя часть чаши), и что все дороги под гору ведут к нему.

Минимум функции

Но, вводя нелинейность, мы теряем это удобство ради того, чтобы дать нейронным сетям гораздо большую «гибкость» при моделировании произвольных функций. Цена, которую мы платим, заключается в том, что больше нет простого способа найти минимум за один шаг аналитически. В этом случае мы вынуждены использовать многошаговый численный метод, чтобы прийти к решению. Хотя существует несколько альтернативных подходов, градиентный спуск остается самым популярным методом.

Хотя существует несколько альтернативных подходов, градиентный спуск остается самым популярным методом.

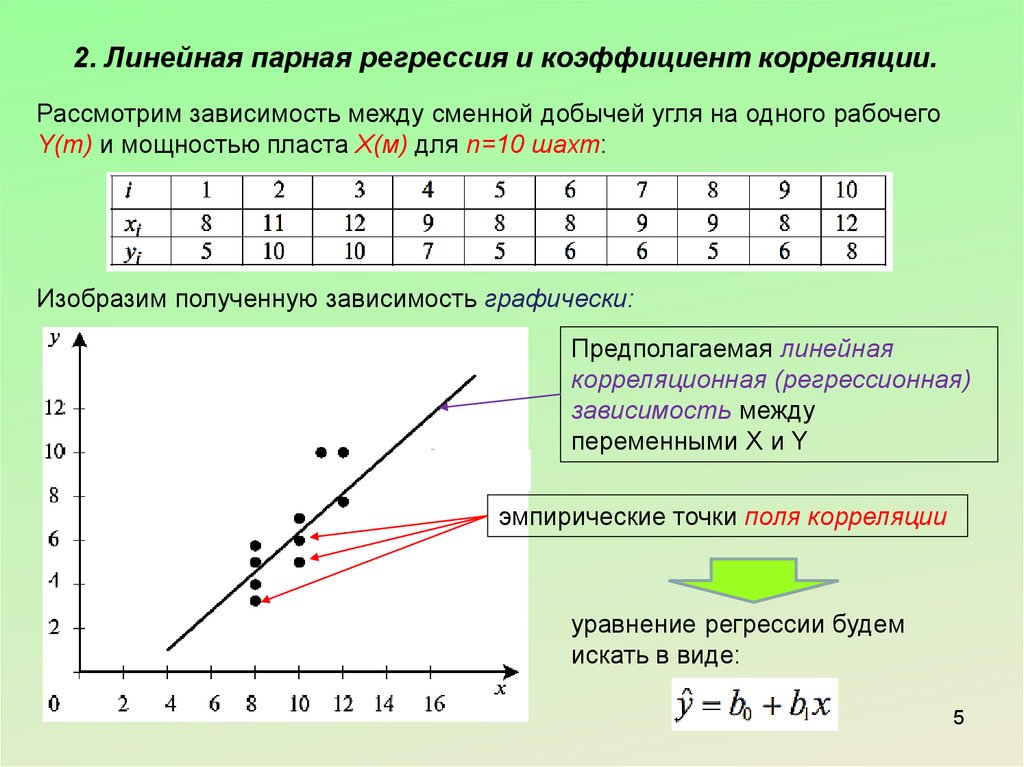

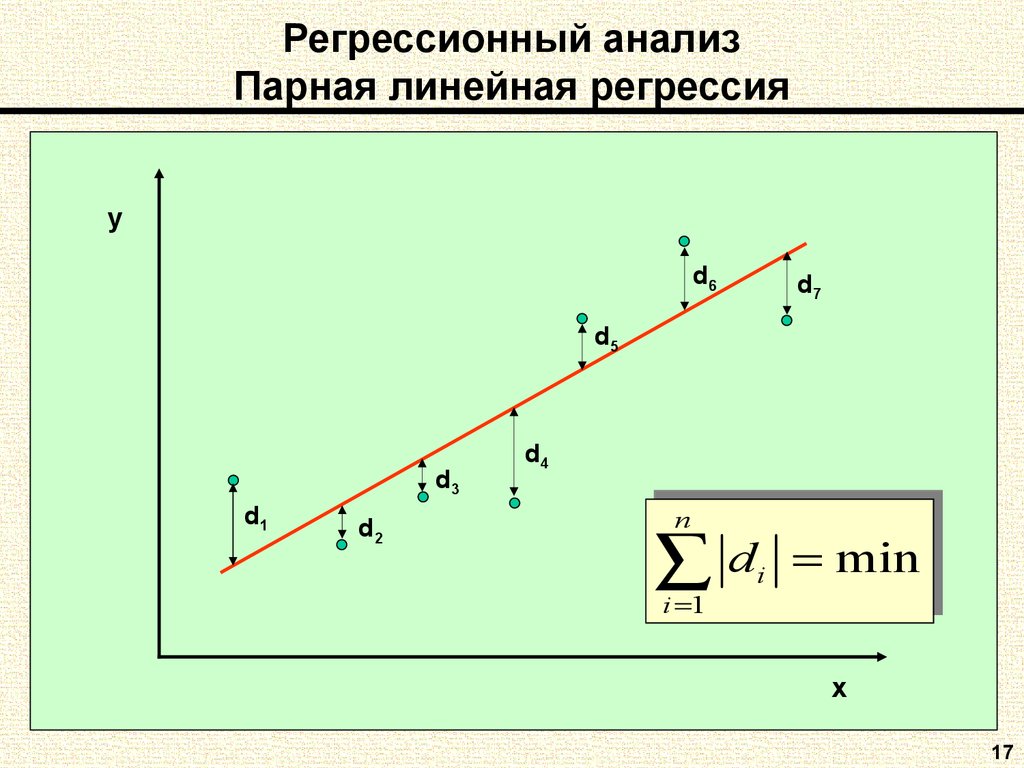

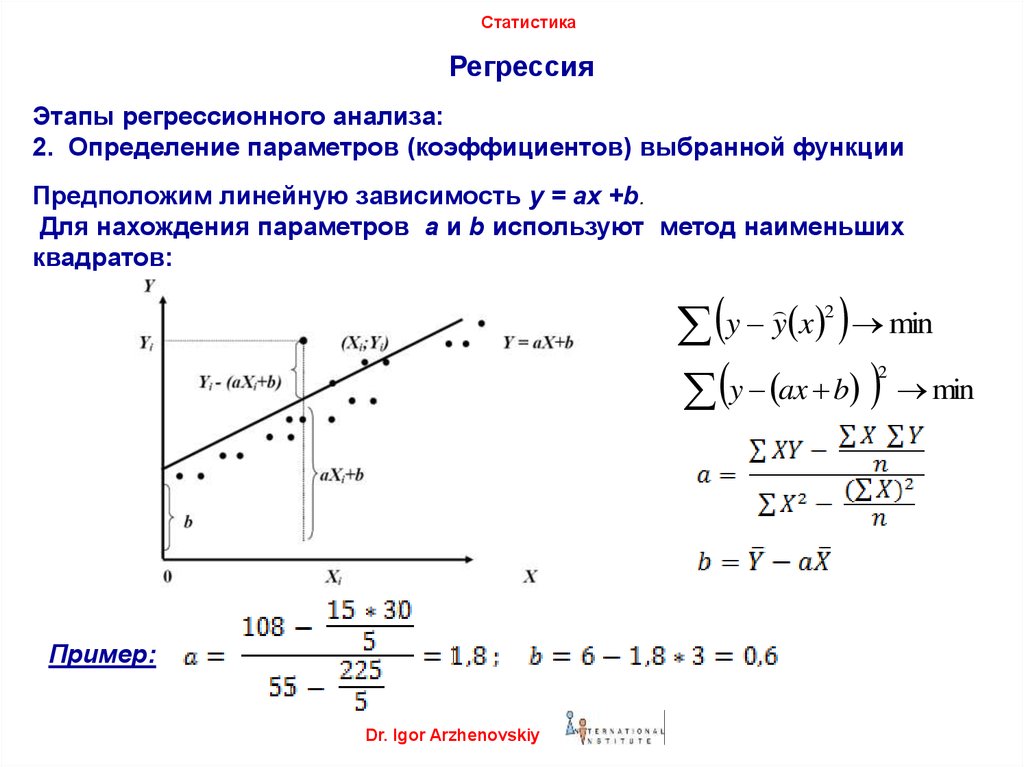

Парная линейная регрессия. Задачи регрессионного анализа

Будут и задачи для самостоятельного решения, к которым можно посмотреть ответы.

Линейная регрессия — выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины. В отличие от функциональной зависимостиy = f(x), когда каждому значению независимой переменной x соответствует одно определённое значение величины y, при линейной регрессии одному и тому же значению x могут соответствовать в зависимости от случая различные значения величины y.

Если в результате наблюдения установлено,

что при каждом определённом значении x существует сколько-то (n) значений переменной

y, то зависимость средних арифметических значений y от x и является регрессией

в статистическом понимании.

Если установленная зависимость может быть записана в виде уравнения прямой

y = ax + b,

то эта регрессионная зависимость называется линейной регрессией.

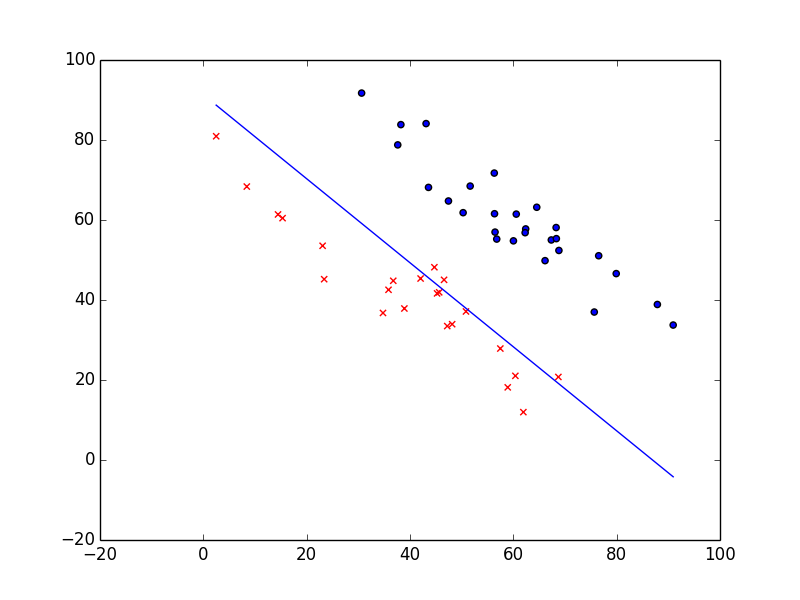

О парной линейной регрессии говорят, когда установлена зависимость между двумя переменными величинами (x и y). Парная линейная регрессия называется также однофакторной линейной регрессией, так как один фактор (независимая переменная x) влияет на результирующую переменную (зависимую переменную y).

В уроке о корреляционной зависимости

были разобраны примеры того, как цена на квартиры зависит от общей площади квартиры и от площади

кухни (две различные независимые переменные) и о том, что результаты наблюдений расположены в некотором

приближении к прямой, хотя и не на самой прямой. Если точки корреляционной диаграммы соединить ломанной

линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то

полученная прямая будет прямой теоретической регрессии. На рисунке ниже

она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

Если точки корреляционной диаграммы соединить ломанной

линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то

полученная прямая будет прямой теоретической регрессии. На рисунке ниже

она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

По этой прямой теоретической регрессии может быть сделан прогноз или восстановление неизвестных значений зависимой переменной по заданным значениям независимой переменной.

В случае парной линейной регрессии для данных генеральной совокупности связь между независимой переменной (факториальным признаком) X и зависимой переменной (результативным признаком) Y описывает модель

,

где

— свободный член прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— случайная погрешность,

N — число элементов генеральной совокупности.

Уравнение парной линейной регрессии для генеральной совокупности можно построить, если доступны данные обо всех элементах генеральной совокупности. На практике данные всей генеральной совокупности недоступны, но доступны данные об элементах некоторой выборки.

Поэтому параметры генеральной совокупности оценивают при помощи соответствующих параметров соответствующей выборки: свободный член прямой парной линейной регрессии генеральной совокупности заменяют на свободный член прямой парной линейной регрессии выборки , а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки .

В результате получаем уравнение парной линейной регрессии выборки

или

где

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— погрешность,

n — размер выборки.

Чтобы уравнение парной линейной регрессии было более похоже на привычное уравнение прямой, его часто также записывают в виде

.

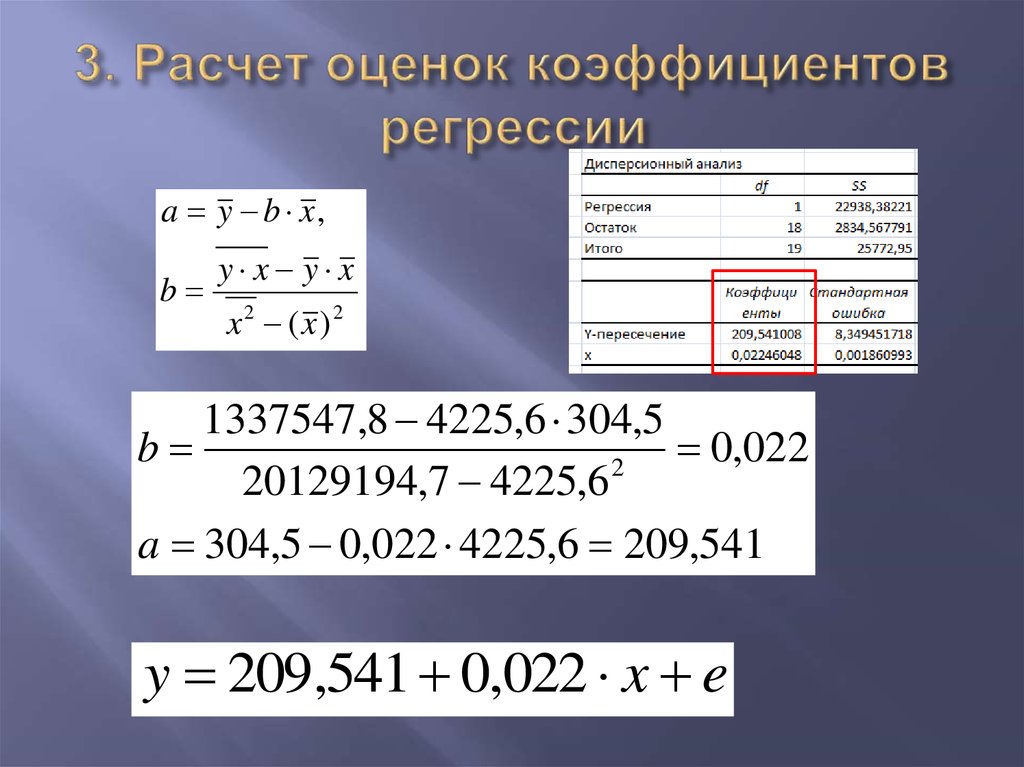

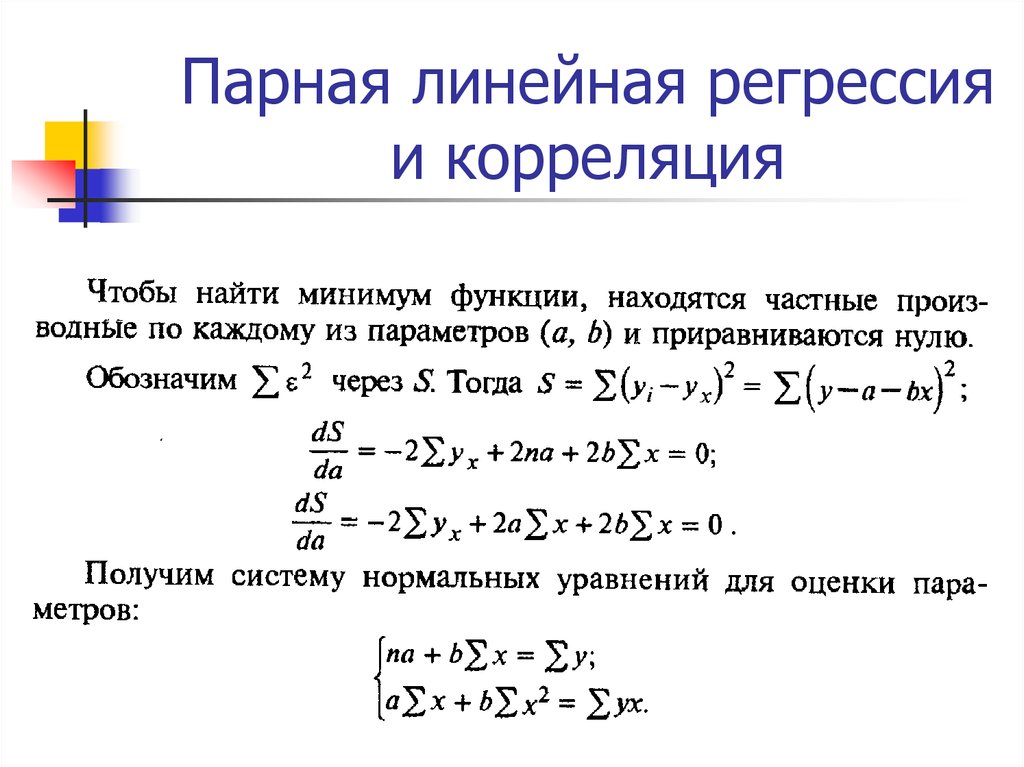

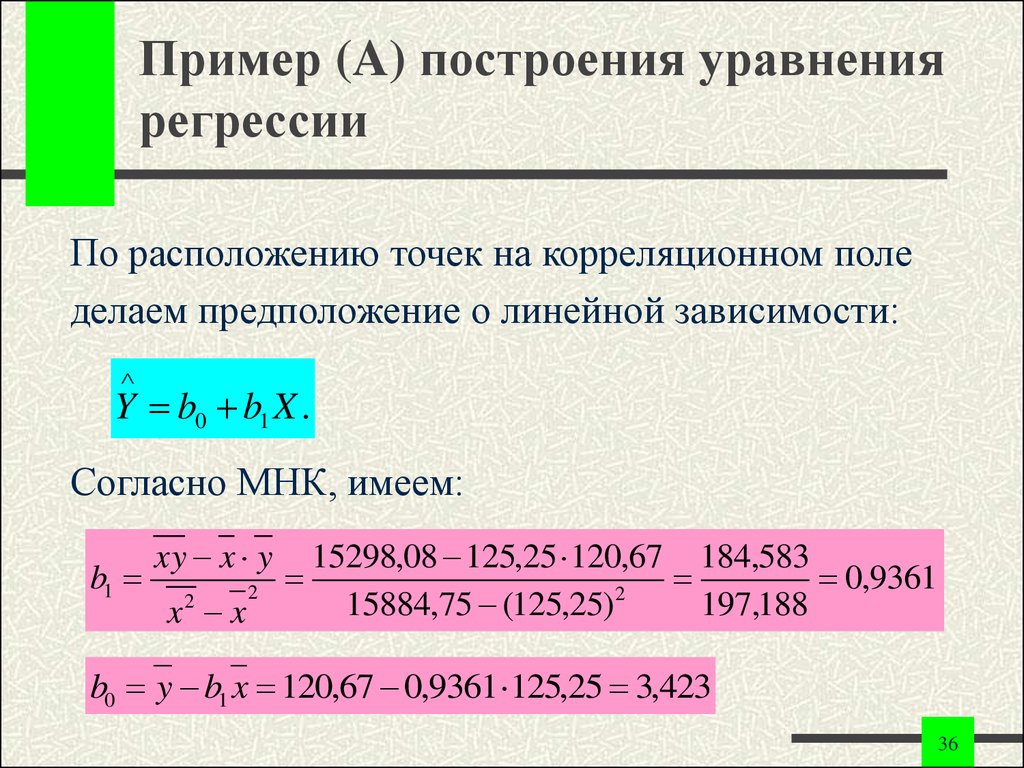

Определение коэффициентов уравнения парной линейной регрессии

Если заранее известно, что зависимость между факториальным признаком x и результативным признаком y должна быть линейной, выражающейся в виде уравнения типа , задача сводится к нахождению по некоторой группе точек наилучшей прямой, называемой прямой парной линейной регрессии. Следует найти такие значения коэффициентов a и b , чтобы сумма квадратов отклонений была наименьшей:

.

Если через и обозначить средние значения признаков

Условие метода наименьших квадратов выполняется, если значения коэффициентов равны:

,

.

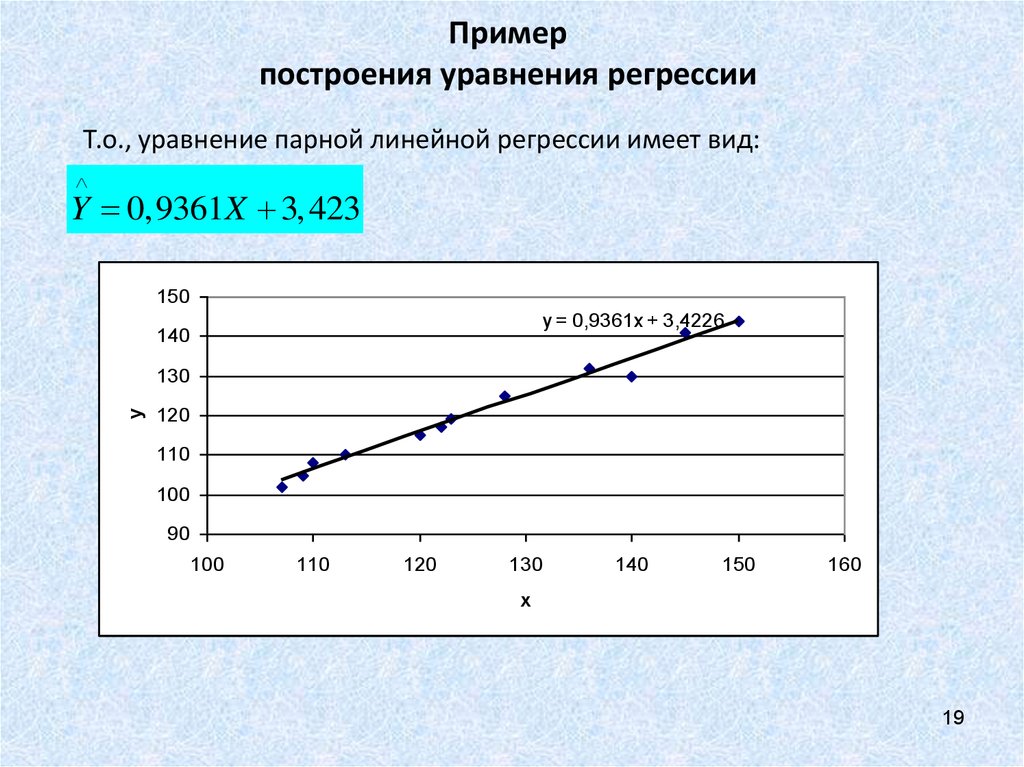

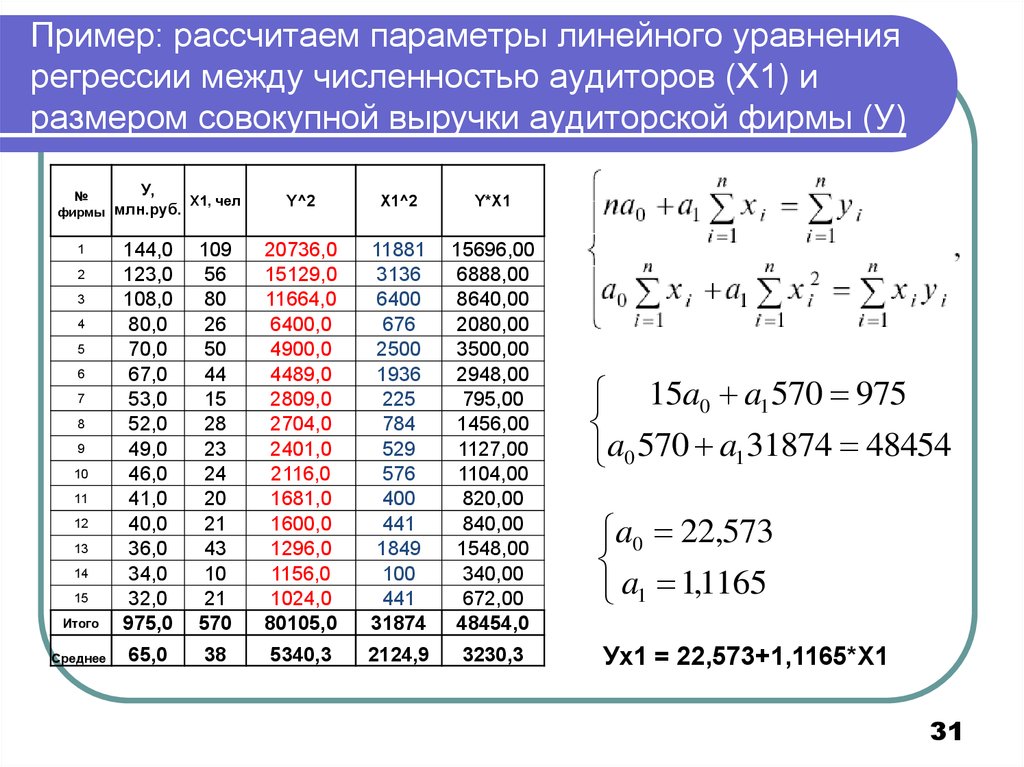

Пример 1. Найти уравнение парной линейной регрессии зависимости между валовым внутренним продуктом (ВВП) и частным потреблением на основе данных примера урока о корреляционной зависимости (эта ссылка, которая откроется в новом окне, потребуется и при разборе следующих примеров).

Решение. Используем рассчитанные в решении названного выше примера суммы:

Используя эти суммы, вычислим коэффициенты:

Таким образом получили уравнение прямой парной линейной регрессии:

Составить уравнение парной линейной регрессии самостоятельно, а затем посмотреть решение

Пример 2. Найти уравнение парной линейной регрессии для выборки из 6 наблюдений, если уже вычислены следующие промежуточные результаты:

;

;

;

;

Правильное решение и ответ.

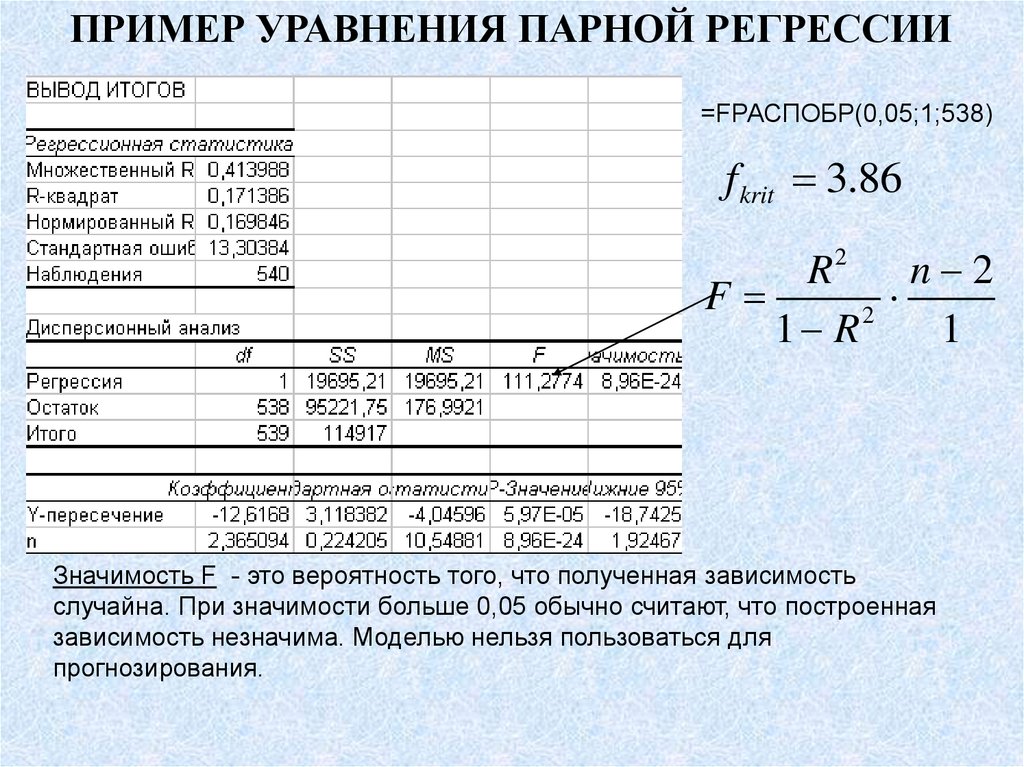

Метод наименьших квадратов имеет по меньшей мере один существенный недостаток: с его помощью можно найти уравнение линейной регрессии и в тех случаях, когда данные наблюдений значительно рассеяны вокруг прямой регрессии, то есть находятся на значительном расстоянии от этой прямой. В таких случаях за точность прогноза значений зависимой переменной ручаться нельзя. Существуют показатели, которые позволяют оценить качество уравнения линейной регрессии прежде чем использовать модели линейной регрессии для практических целей. Разберём важнейшие из этих показателей.

Коэффициент детерминации

Коэффициент детерминации принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

,

где

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

—

сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует

рассеяние зависимой переменной Y относительно прямой регресии.

Пример 3. Даны сумма квадратов отклонений, объясняемых моделью линейной регрессии (3500), общая сумма квадратов отклонений (5000) и сумма квадратов отклонений ошибки (1500). Найти коэффициент детерминации двумя способами.

Правильное решение и ответ.

F-статистика (статистика Фишера) для проверки качества модели линейной регрессии

Минимальное возможное значение F-статистики — 0. Чем выше значение статистики Фишера, тем качественнее модель линейной регрессии. Этот показатель представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

где m — число объясняющих переменных.

Сумма квадратов остатков

Сумма квадратов остатков (RSS) измеряет необъясненную часть дисперсии зависимой переменной:

где

—

остатки — разности между реальными значениями зависимой переменной и значениями,

оценёнными уравнением линейной регрессии.

В случае качественной модели линейной регрессии сумма квадратов остатков стремится к нулю.

Стандартная ошибка регрессии

Стандартная ошибка регрессии (SEE) измеряет величину квадрата ошибки, приходящейся на одну степень свободы модели:

Чем меньше значение SEE, тем качественнее модель.

Пример 4. Рассчитать коэффициент детерминации для данных из примера 1.

Решение. На основании данных таблицы (она была приведена в примере урока о корреляционной зависимости) получаем, что SST = 63 770,593, SSE = 10 459,587, SSR = 53 311,007.

Можем убедиться, что выполняется закономерность SSR = SST — SSE:

63770,593-10459,587=53311,007.

Получаем коэффициент детерминации:

.

Таким образом, 83,6% изменений частного потребления можно объяснить моделью линейной

регресии.

Итак, уравнение парной линейной регрессии:

.

В этом уравнении a — свободный член, b — коэффициент при независимой переменной.

Интерпретация свободного члена: a показывает, на сколько единиц график регрессии смещён вверх при x=0, то есть значение переменной y при нулевом значении переменной x.

Интерпретация коэффициента при независимой переменной: b показывает, на сколько единиц изменится значение зависимой переменной y при изменении x на одну единицу.

Пример 5. Зависимость частного потребления граждан от ВВП (истолкуем это просто: от дохода)

описывается уравнением парной линейной регрессии .

Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при

увеличении дохода на 5000 у. е. Меняется ли потребление, если доход не меняется?

е. Меняется ли потребление, если доход не меняется?

Решение. Подставляем в уравнение парной линейной регрессии xi = 20000 и получаем прогноз потребления при доходе в 20 000 у.е. yi = 17036,4662.

Подставляем в уравнение парной линейной регрессии xi = 5000 и получаем прогноз увеличения потребления при увеличении дохода на 5000 у.е. yi = 4161,9662.

Если доход не меняется, то xi = 0 и получаем, что потребление уменьшается на 129,5338 у.е.

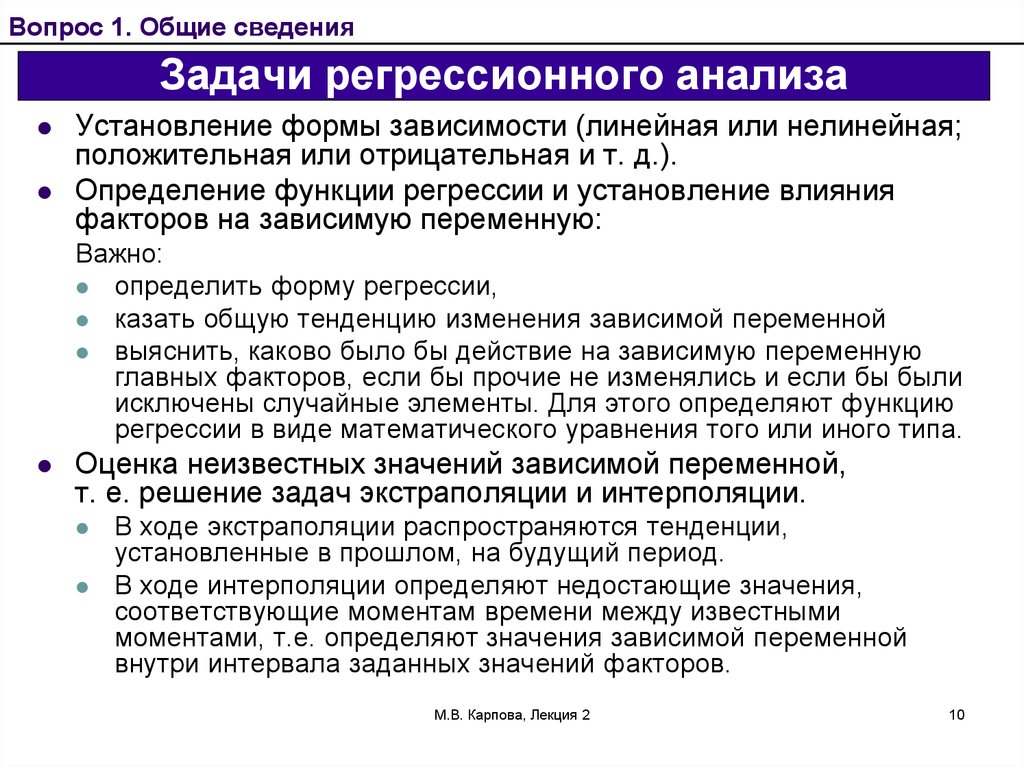

Регрессионный анализ — раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным.

Наиболее частые задачи регрессионного анализа:

- установление факта наличия или отсутствия статистических зависимостей между переменными величинами;

- выявление причинных связей между переменными величинами;

- прогноз или восстановление неизвестных значений зависимых переменных по заданным значениям

независимых переменных.

Также делаются проверки статистических гипотез о регрессии. Кроме того, при изучении связи между двумя величинами по результатам наблюдений в соответствии с теорией регрессии предполагается, что зависимая переменная имеет некоторое распределение вероятностей при фиксированном значении независимой переменной.

В исследованиях поведения человека, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

Одна из важнейших гипотез в регрессионном анализе — гипотеза о том, что коэффициент направления прямой регрессии генеральной совокупности равен нулю.

Если это предположение верно, то изменения независимой переменной X не

влияют на изменения зависимой переменной Y: переменные X и Y не коррелированы,

то есть линейной зависимости Y от X нет.

Нулевую гипотезу

рассматривают во взаимосвязи с альтернативной гипотезой

.

Статистика коэффициента направления

соответствует распределению Стьюдента с числом степеней свободы v = n — 2,

где — стандартная погрешность коэффициента направления прямой линейной регресии b1.

Доверительный интервал коэффициента направления прямой линейной регрессии:

.

Критическая область, в которой с вероятностью P = 1 — α отвергают нулевую гипотезу и принимают альтернативную гипотезу:

Пример 6. На основе данных из предыдущих примеров (о ВВП и частном

потреблении) определить доверительный интервал коэффициента направления прямой линейной регресии 95% и

проверить гипотезу о равенстве нулю коэффициента направления прямой парной линейной регрессии.

Можем рассчитать, что , а стандартная погрешность регрессии .

Таким образом, стандартная погрешность коэффициента направления прямой линейной регресии b1:

.

Так как и (находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

.

Так как гипотетическое значение коэффициента — нуль — не принадлежит доверительному интервалу, с вероятностью 95% можем отвергнуть основную гипотезу и принять альтернативную гипотезу, то есть считать, что зависимая переменная Y линейно зависит от независимой переменной X.

Всё по теме «Математическая статистика»

Линейная регрессия на Python: объясняем на пальцах

Линейная регрессия применяется для анализа данных и в машинном обучении. Постройте свою модель на Python и получите первые результаты!

Регрессия ищет отношения между переменными.

Для примера можно взять сотрудников какой-нибудь компании и понять, как значение зарплаты зависит от других данных, таких как опыт работы, уровень образования, роль, город, в котором они работают, и так далее.

Регрессия решает проблему единого представления данных анализа для каждого работника. Причём опыт, образование, роль и город – это независимые переменные при зависимой от них зарплате.

Таким же способом можно установить математическую зависимость между ценами домов в определённой области, количеством комнат, расстоянием от центра и т. д.

Регрессия рассматривает некоторое явление и ряд наблюдений. Каждое наблюдение имеет две и более переменных. Предполагая, что одна переменная зависит от других, вы пытаетесь построить отношения между ними.

Другими словами, вам нужно найти функцию, которая отображает зависимость одних переменных или данных от других.

Зависимые данные называются зависимыми переменными, выходами или ответами.

Независимые данные называются независимыми переменными, входами или предсказателями.

Обычно в регрессии присутствует одна непрерывная и неограниченная зависимая переменная. Входные переменные могут быть неограниченными, дискретными или категорическими данными, такими как пол, национальность, бренд, etc.

Общей практикой является обозначение данных на выходе – ?, входных данных – ?. В случае с двумя или более независимыми переменными, их можно представить в виде вектора ? = (?₁, …, ?ᵣ), где ? – количество входных переменных.

Регрессия полезна для прогнозирования ответа на новые условия. Можно угадать потребление электроэнергии в жилом доме из данных температуры, времени суток и количества жильцов.

Где она вообще нужна?

Регрессия используется во многих отраслях: экономика, компьютерные и социальные науки, прочее. Её важность растёт с доступностью больших данных.

Линейная регрессия – одна из важнейших и широко используемых техник регрессии. Эта самый простой метод регрессии. Одним из его достоинств является лёгкость интерпретации результатов.

Эта самый простой метод регрессии. Одним из его достоинств является лёгкость интерпретации результатов.

Постановка проблемы

Линейная регрессия некоторой зависимой переменной y на набор независимых переменных x = (x₁, …, xᵣ), где r – это число предсказателей, предполагает, что линейное отношение между y и x: y = 𝛽₀ + 𝛽₁x₁ + ⋯ + 𝛽ᵣxᵣ + 𝜀. Это уравнение регрессии. 𝛽₀, 𝛽₁, …, 𝛽ᵣ – коэффициенты регрессии, и 𝜀 – случайная ошибка.

Линейная регрессия вычисляет оценочные функции коэффициентов регрессии или просто прогнозируемые весы измерения, обозначаемые как b₀, b₁, …, bᵣ. Они определяют оценочную функцию регрессии f(x) = b₀ + b₁x₁ + ⋯ + bᵣxᵣ. Эта функция захватывает зависимости между входами и выходом достаточно хорошо.

Для каждого результата наблюдения i = 1, …, n, оценочный или предсказанный ответ f(xᵢ) должен быть как можно ближе к соответствующему фактическому ответу yᵢ. Разницы yᵢ − f(xᵢ) для всех результатов наблюдений называются остатками. Регрессия определяет лучшие прогнозируемые весы измерения, которые соответствуют наименьшим остаткам.

Разницы yᵢ − f(xᵢ) для всех результатов наблюдений называются остатками. Регрессия определяет лучшие прогнозируемые весы измерения, которые соответствуют наименьшим остаткам.

Для получения лучших весов, вам нужно минимизировать сумму остаточных квадратов (SSR) для всех результатов наблюдений: SSR = Σᵢ(yᵢ − f(xᵢ))². Этот подход называется методом наименьших квадратов.

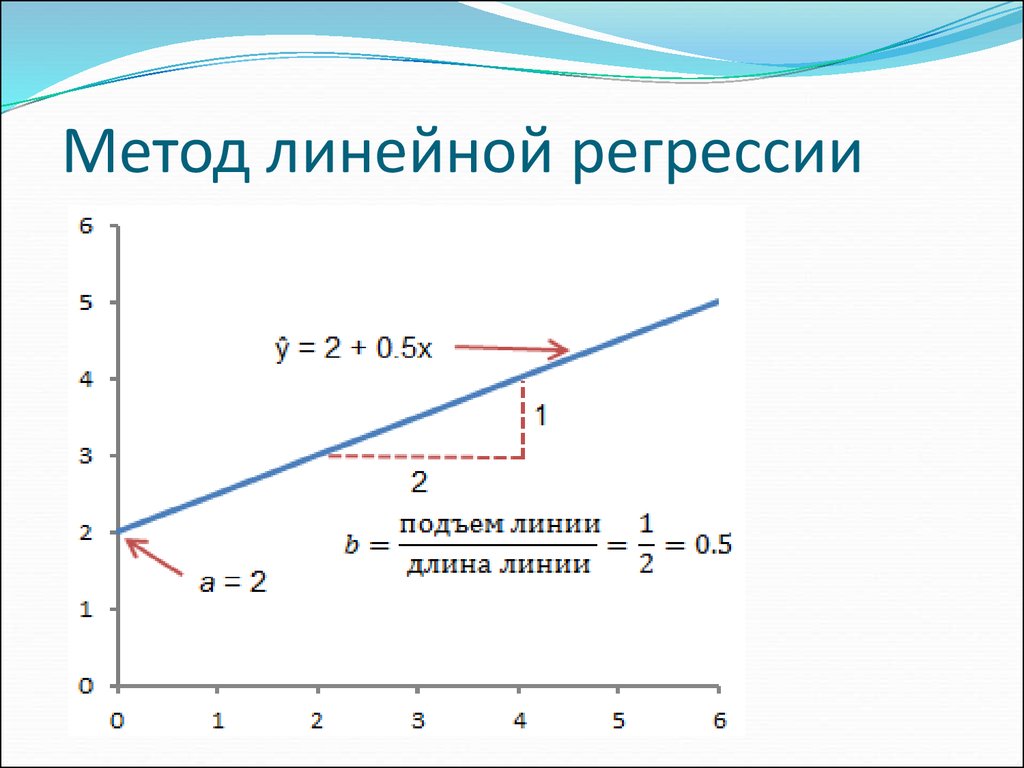

Простая линейная регрессия

Простая или одномерная линейная регрессия – случай линейной регрессии с единственной независимой переменной x.

А вот и она:

Реализация простой линейной регрессии начинается с заданным набором пар (зелёные круги) входов-выходов (x-y). Эти пары – результаты наблюдений. Наблюдение, крайнее слева (зелёный круг) имеет на входе x = 5 и соответствующий выход (ответ) y = 5. Следующее наблюдение имеет x = 15 и y = 20, и так далее.

Оценочная функция регрессии (чёрная линия) выражается уравнением f(x) = b₀ + b₁x. Нужно рассчитать оптимальные значения спрогнозированных весов b₀ и b₁ для минимизации SSR и определить оценочную функцию регрессии. Величина b₀, также называемая отрезком, показывает точку, где расчётная линия регрессии пересекает ось y. Это значение расчётного ответа f(x) для x = 0. Величина b₁ определяет наклон расчетной линии регрессии.

Нужно рассчитать оптимальные значения спрогнозированных весов b₀ и b₁ для минимизации SSR и определить оценочную функцию регрессии. Величина b₀, также называемая отрезком, показывает точку, где расчётная линия регрессии пересекает ось y. Это значение расчётного ответа f(x) для x = 0. Величина b₁ определяет наклон расчетной линии регрессии.

Предсказанные ответы (красные квадраты) – точки линии регрессии, соответствующие входным значениям. Для входа x = 5 предсказанный ответ равен f(5) = 8.33 (представленный крайним левыми квадратом).

Остатки (вертикальные пунктирные серые линии) могут быть вычислены как yᵢ − f(xᵢ) = yᵢ − b₀ − b₁xᵢ для i = 1, …, n. Они представляют собой расстояния между зелёными и красными пунктами. При реализации линейной регрессии вы минимизируете эти расстояния и делаете красные квадраты как можно ближе к предопределённым зелёным кругам.

Пришло время реализовать линейную регрессию в Python. Всё, что вам нужно, – подходящие пакеты, функции и классы.

Пакеты Python для линейной регрессии

NumPy – фундаментальный научный пакет для быстрых операций над одномерными и многомерными массивами. Он облегчает математическую рутину и, конечно, находится в open-source.

Незнакомы с NumPy? Начните с официального гайда.

Пакет scikit-learn – это библиотека, широко используемая в машинном обучении. Она предоставляет значения для данных предварительной обработки, уменьшает размерность, реализует регрессию, классификацию, кластеризацию и т. д. Находится в open-source, как и NumPy.

Начните знакомство с линейными моделями и работой пакета на сайте scikit-learn.

Простая линейная регрессия со scikit-learn

Начнём с простейшего случая линейной регрессии.

Следуйте пяти шагам реализации линейной регрессии:

- Импортируйте необходимые пакеты и классы.

- Предоставьте данные для работы и преобразования.

- Создайте модель регрессии и приспособьте к существующим данным.

- Проверьте результаты совмещения и удовлетворительность модели.

- Примените модель для прогнозов.

Это общие шаги для большинства подходов и реализаций регрессии.

Шаг 1: Импортируйте пакеты и классы

Первым шагом импортируем пакет NumPy и класс LinearRegressionиз sklearn.linear_model:

import numpy as np from sklearn.linear_model import LinearRegression

Теперь у вас есть весь функционал для реализации линейной регрессии.

Фундаментальный тип данных NumPy – это тип массива numpy.ndarray. Далее под массивом подразумеваются все экземпляры типа numpy.ndarray.

Класс sklearn.linear_model.LinearRegression используем для линейной регрессии и прогнозов.

Шаг 2 : Предоставьте данные

Вторым шагом определите данные, с которыми предстоит работать. Входы (регрессоры, x) и выход (предиктор, y) должны быть массивами (экземпляры класса numpy.) или похожими объектами. Вот простейший способ предоставления данных регрессии: ndarray

ndarray

x = np.array([5, 15, 25, 35, 45, 55]).reshape((-1, 1)) y = np.array([5, 20, 14, 32, 22, 38])

Теперь у вас два массива: вход x и выход y. Вам нужно вызвать .reshape()на x, потому что этот массив должен быть двумерным или более точным – иметь одну колонку и необходимое количество рядов. Это как раз то, что определяет аргумент (-1, 1).

Вот как x и y выглядят теперь:

>>> print(x) [[ 5] [15] [25] [35] [45] [55]] >>> print(y) [ 5 20 14 32 22 38]

Шаг 3: Создайте модель

На этом шаге создайте и приспособьте модель линейной регрессии к существующим данным.

Давайте сделаем экземпляр класса LinearRegression, который представит модель регрессии:

model = LinearRegression()

Эта операция создаёт переменную model в качестве экземпляра LinearRegression. Вы можете предоставить несколько опциональных параметров классу

Вы можете предоставить несколько опциональных параметров классу LinearRegression:

- fit_intercept – логический (

Trueпо умолчанию) параметр, который решает, вычислять отрезок b₀ (True) или рассматривать его как равный нулю (False). - normalize – логический (

Falseпо умолчанию) параметр, который решает, нормализовать входные переменные (True) или нет (False). - copy_X – логический (

Trueпо умолчанию) параметр, который решает, копировать (True) или перезаписывать входные переменные (False). - n_jobs – целое или

None(по умолчанию), представляющее количество процессов, задействованных в параллельных вычислениях.Noneозначает отсутствие процессов, при -1 используются все доступные процессоры.

Наш пример использует состояния параметров по умолчанию.

Пришло время задействовать model. Сначала вызовите .fit() на model:

model.fit(x, y)

С помощью .fit() вычисляются оптимальные значение весов b₀ и b₁, используя существующие вход и выход (x и y) в качестве аргументов. Другими словами, .fit() совмещает модель. Она возвращает self — переменную model. Поэтому можно заменить две последние операции на:

model = LinearRegression().fit(x, y)

Эта операция короче и делает то же, что и две предыдущие.

Шаг 4: Получите результаты

После совмещения модели нужно убедиться в удовлетворительности результатов для интерпретации.

Вы можете получить определения (R²) с помощью .score(), вызванной на model:

>>> r_sq = model.score(x, y)

>>> print('coefficient of determination:', r_sq)

coefficient of determination: 0. 715875613747954

715875613747954

715875613747954

.score() принимает в качестве аргументов предсказатель x и регрессор y, и возвращает значение R².

model содержит атрибуты .intercept_, который представляет собой коэффициент, и b₀ с .coef_, которые представляют b₁:

>>> print('intercept:', model.intercept_)

intercept: 5.633333333333329

>>> print('slope:', model.coef_)

slope: [0.54]Код выше показывает, как получить b₀ и b₁. Заметьте, что .intercept_ – это скаляр, в то время как .coef_ – массив.

Примерное значение b₀ = 5.63 показывает, что ваша модель предсказывает ответ 5.63 при x, равном нулю. Равенство b₁ = 0.54 означает, что предсказанный ответ возрастает до 0.54 при x, увеличенным на единицу.

Заметьте, что вы можете предоставить y как двумерный массив. Тогда результаты не будут отличаться:

>>> new_model = LinearRegression().

fit(x, y.reshape((-1, 1)))

>>> print('intercept:', new_model.intercept_)

intercept: [5.63333333]

>>> print('slope:', new_model.coef_)

slope: [[0.54]]

fit(x, y.reshape((-1, 1)))

>>> print('intercept:', new_model.intercept_)

intercept: [5.63333333]

>>> print('slope:', new_model.coef_)

slope: [[0.54]]Как вы видите, пример похож на предыдущий, но в данном случае .intercept_ – одномерный массив с единственным элементом b₀, и .coef_ – двумерный массив с единственным элементом b₁.

Шаг 5: Предскажите ответ

Когда вас устроит ваша модель, вы можете использовать её для прогнозов с текущими или другими данными.

Получите предсказанный ответ, используя .predict():

>>> y_pred = model.predict(x)

>>> print('predicted response:', y_pred, sep='\n')

predicted response:

[ 8.33333333 13.73333333 19.13333333 24.53333333 29.93333333 35.33333333]Применяя .predict(), вы передаёте регрессор в качестве аргумента и получаете соответствующий предсказанный ответ.

Вот почти идентичный способ предсказать ответ:

>>> y_pred = model.

intercept_ + model.coef_ * x

>>> print('predicted response:', y_pred, sep='\n')

predicted response:

[[ 8.33333333]

[13.73333333]

[19.13333333]

[24.53333333]

[29.93333333]

[35.33333333]]

intercept_ + model.coef_ * x

>>> print('predicted response:', y_pred, sep='\n')

predicted response:

[[ 8.33333333]

[13.73333333]

[19.13333333]

[24.53333333]

[29.93333333]

[35.33333333]]В этом случае вы умножаете каждый элемент массива x с помощью model.coef_ и добавляете model.intercept_ в ваш продукт.

Вывод отличается от предыдущего примера количеством измерений. Теперь предсказанный ответ – это двумерный массив, в отличии от предыдущего случая, в котором он одномерный.

Измените количество измерений x до одного, и увидите одинаковый результат. Для этого замените x на x.reshape(-1), x.flatten() или x.ravel() при умножении с помощью model.coef_.

На практике модель регрессии часто используется для прогнозов. Это значит, что вы можете использовать приспособленные модели для вычисления выходов на базе других, новых входов:

>>> x_new = np.

arange(5).reshape((-1, 1))

>>> print(x_new)

[[0]

[1]

[2]

[3]

[4]]

>>> y_new = model.predict(x_new)

>>> print(y_new)

[5.63333333 6.17333333 6.71333333 7.25333333 7.79333333]

arange(5).reshape((-1, 1))

>>> print(x_new)

[[0]

[1]

[2]

[3]

[4]]

>>> y_new = model.predict(x_new)

>>> print(y_new)

[5.63333333 6.17333333 6.71333333 7.25333333 7.79333333]Здесь .predict() применяется на новом регрессоре x_new и приводит к ответу y_new. Этот пример удобно использует arange() из NumPy для генерации массива с элементами от 0 (включительно) до 5 (исключительно) – 0, 1, 2, 3, и 4.

О LinearRegression вы узнаете больше из официальной документации.

Теперь у вас есть своя модель линейной регрессии!

Источник

Нравится Data Science? Другие материалы по теме:

Логистическая регрессия и ROC-анализ — математический аппарат

Введение

Логистическая регрессия — полезный классический инструмент для решения задачи регрессии и классификации. ROC-анализ — аппарат для анализа качества моделей. Оба алгоритма активно используются для построения моделей в медицине и проведения клинических исследований.

Логистическая регрессия получила распространение в скоринге для расчета рейтинга заемщиков и управления кредитными рисками. Поэтому, несмотря на свое «происхождение» из статистики, логистическую регрессию и ROC-анализ почти всегда можно увидеть в наборе Data Mining алгоритмов.

Логистическая регрессия

Логистическая регрессия — это разновидность множественной регрессии, общее назначение которой состоит в анализе связи между несколькими независимыми переменными (называемыми также регрессорами или предикторами) и зависимой переменной. Бинарная логистическая регрессия применяется в случае, когда зависимая переменная является бинарной (т.е. может принимать только два значения). С помощью логистической регрессии можно оценивать вероятность того, что событие наступит для конкретного испытуемого (больной/здоровый, возврат кредита/дефолт и т.д.).

Все регрессионные модели могут быть записаны в виде формулы:

y = F (x_1,\, x_2, \,\dots, \, x_n)

В множественной линейной регрессии предполагается, что зависимая переменная является линейной функцией независимых переменных, т. е.:

е.:

y = a\,+\,b_1\,x_1\,+\,b_2\,x_2\,+\,\dots\,+\,b_n\,x_n

Можно ли ее использовать для задачи оценки вероятности исхода события? Да, можно, вычислив стандартные коэффициенты регрессии. Например, если рассматривается исход по займу, задается переменная y со значениями 1 и 0, где 1 означает, что соответствующий заемщик расплатился по кредиту, а 0, что имел место дефолт.

Однако здесь возникает проблема: множественная регрессия не «знает», что переменная отклика бинарна по своей природе. Это неизбежно приведет к модели с предсказываемыми значениями большими 1 и меньшими 0. Но такие значения вообще не допустимы для первоначальной задачи. Таким образом, множественная регрессия просто игнорирует ограничения на диапазон значений для y.

Для решения проблемы задача регрессии может быть сформулирована иначе: вместо предсказания бинарной переменной, мы предсказываем непрерывную переменную со значениями на отрезке [0,1] при любых значениях независимых переменных. Это достигается применением следующего регрессионного уравнения (логит-преобразование):

P = \frac{1}{1+\,e^{-y}}

где P — вероятность того, что произойдет интересующее событие e — основание натуральных логарифмов 2,71…; y — стандартное уравнение регрессии.

Зависимость, связывающая вероятность события и величину y, показана на следующем графике (рис. 1):

Рис. 1 — Логистическая кривая

Поясним необходимость преобразования. Предположим, что мы рассуждаем о нашей зависимой переменной в терминах основной вероятности P, лежащей между 0 и 1. Тогда преобразуем эту вероятность P:

P’ = \log_e \Bigl(\frac{P}{1-P}\Bigr)

Это преобразование обычно называют логистическим или логит-преобразованием. Теоретически P’ может принимать любое значение. Поскольку логистическое преобразование решает проблему об ограничении на 0-1 границы для первоначальной зависимой переменной (вероятности), то эти преобразованные значения можно использовать в обычном линейном регрессионном уравнении. А именно, если произвести логистическое преобразование обеих частей описанного выше уравнения, мы получим стандартную модель линейной регрессии.

Существует несколько способов нахождения коэффициентов логистической регрессии. На практике часто используют метод максимального правдоподобия. Он применяется в статистике для получения оценок параметров генеральной совокупности по данным выборки. Основу метода составляет функция правдоподобия (likehood function), выражающая плотность вероятности (вероятность) совместного появления результатов выборки

Он применяется в статистике для получения оценок параметров генеральной совокупности по данным выборки. Основу метода составляет функция правдоподобия (likehood function), выражающая плотность вероятности (вероятность) совместного появления результатов выборки

L\,(Y_1,\,Y_2,\,\dots,\,Y_k;\,\theta) = p\,(Y_1;\, \theta)\cdot\dots\cdotp\,p\,(Y_k;\,\theta)

Согласно методу максимального правдоподобия в качестве оценки неизвестного параметра принимается такое значение \theta=\theta(Y_1,…,Y_k), которое максимизирует функцию L.

Нахождение оценки упрощается, если максимизировать не саму функцию L, а натуральный логарифм ln(L), поскольку максимум обеих функций достигается при одном и том же значении \theta:

L\,*\,(Y;\,\theta) = \ln\,(L\,(Y;\,\theta)\,) \rightarrow \max

В случае бинарной независимой переменной, которую мы имеем в логистической регрессии, выкладки можно продолжить следующим образом. Обозначим через P_i вероятность появления единицы: P_i=Prob(Y_i=1). Эта вероятность будет зависеть от X_iW, где X_i — строка матрицы регрессоров, W — вектор коэффициентов регрессии:

P_i = F\,(X_i W),\, F(z) = \frac{1}{1+\,e^{-z}}

Логарифмическая функция правдоподобия равна:

L^* = \sum_{i \epsilon\ I_1}ln{P_i(W)} + \sum_{i \epsilon\ I_0}ln{(1-P_i(W))} = \sum_{i=1}^{k} [Y_i \ln {P_i (W)}+(1-Y_i)\ln {(1 — P_i(W))}]

где I_0, I_1— множества наблюдений, для которых Y_i=0 и Y_i=1 соответственно. {-1}\,g_t(W_t)\,=\,W_t\,-\,\Delta W_t

{-1}\,g_t(W_t)\,=\,W_t\,-\,\Delta W_t