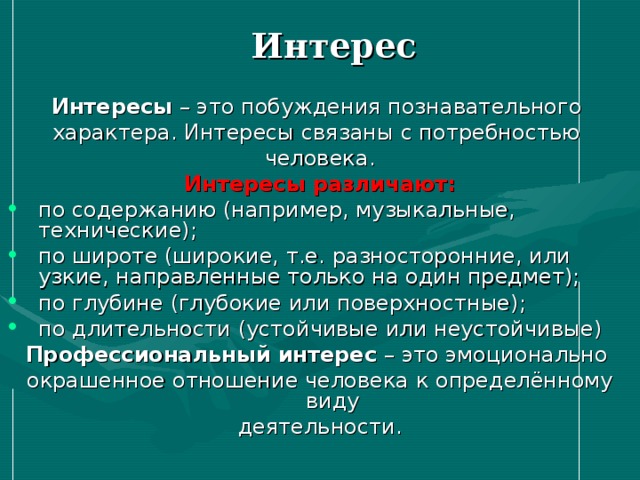

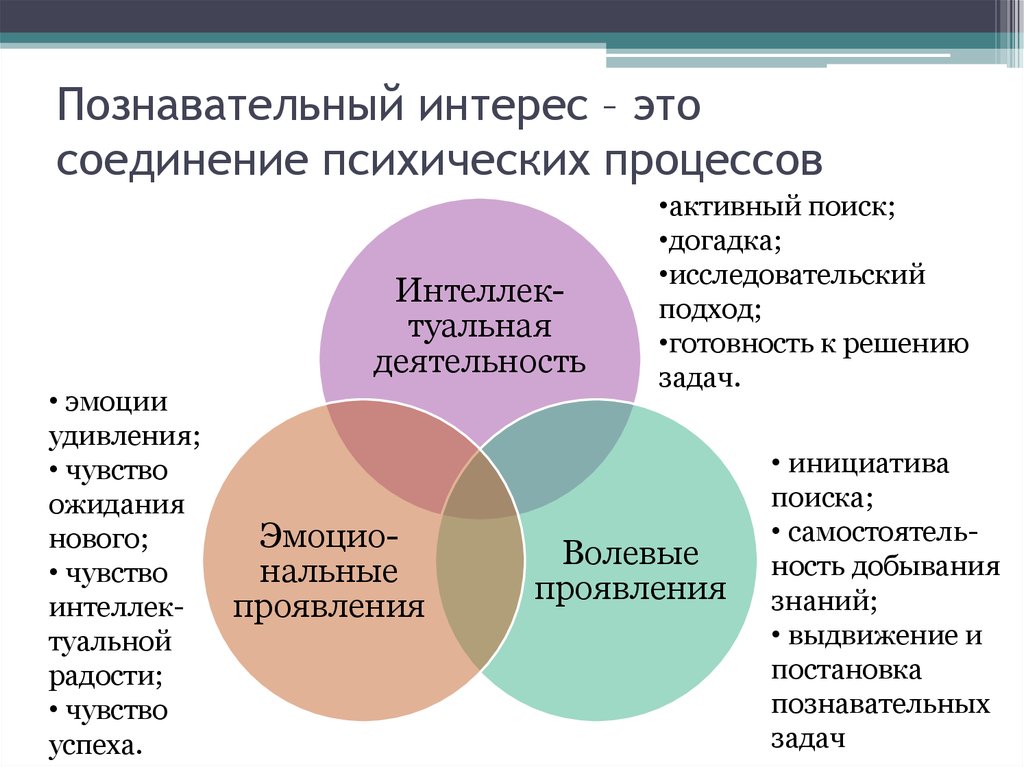

Интерес | Понятия и категории

ИНТЕРЕС (от лат. interest — важно). Субъективная представленность элементов мотивационно-потребностной сферы в форме побуждения к активности со стороны функциональных мотивов, удовлетворение которых связано не столько с результатом, сколько с процессом деятельности. Среди функциональных мотивов (на основе потребностей в игре, в общении, в творчестве) особое место занимают познавательные мотивы. Интерес сопровождается специфической эмоцией захваченности, зачарованности, которая презентует индивиду предметы, с которыми оказываются связаны его предметно-функциональные потребности, и субъективная приятность которой является фактором постоянного воспроизведения соответствующей деятельности…

Tags:

Психология

ИНТЕРЕСОВ ВОСПИТАНИЕ. Содержание и характер интересов в процессе развития человека существенно изменяются. Интересы формируются и развиваются в процессе игровой, учебной, трудовой, общественной деятельности человека и зависят от условий обучения и воспитания.

Tags:

Педагогика

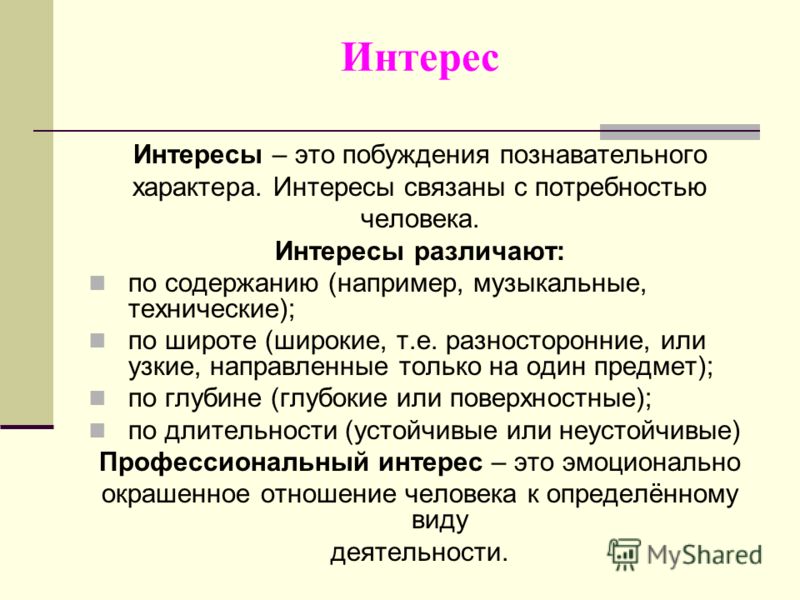

ИНТЕРЕС — одна из форм направленности личности, заключающаяся в сосредоточенности внимания, мыслей, помыслов на определённом предмете. Интерес — проявление не только познавательной, но и других потребностей. Иначе говоря, интерес — это активная познавательная направленность человека на тот или иной предмет или явление действительности, связанная обычно с положительным эмоционально окрашенным отношением к познанию объекта или к овладению той или иной деятельностью. Интерес носит избирательный характер и влечёт за собой тенденцию обращать внимание на объекты определённого рода, на их познание или на выполнение определённой деятельности. Интерес имеет важнейшее значение в осуществлении любой деятельности человека: является одним из наиболее существенных стимулов приобретения знаний, расширения кругозора, повышает познавательную активность человека, вызывает стремление работать в определённой области, служит одним из важнейших условий подлинно творческого отношения к работе.

Tags:

Психология

Педагогика

ПОТРЕБНОСТИ И ИНТЕРЕСЫ — социально-экономические категории, отражающие стремление человека к тому или иному типу и уровню жизнедеятельности. Потребности — переживаемая и осознаваемая нужда в том, что необходимо для здорового функционирования организма человека и его культурного развития. Условно потребности подразделяются на материальные, социальные и духовные, а также на истинные, разумные и мнимые, ложные, порочные. Потребности играют очень важную роль в жизни человека и общества, т. к. именно они лежат в основе мотивации той или иной деятельности.

Tags:

Экономика

Психология

ИНТЕРЕС — форма проявления познавательной потребности, обеспечивающая направленность личности на осознание целей деятельности и этим способствующая ориентированию, ознакомлению с новыми фактами, лучшему отражению действительности. Субъективно обнаруживается в эмоциональном тоне, который приобретает процесс познания, во внимании к объекту И. Удовлетворение И. не ведет к его угасанию, напротив — вызывает новые И., отвечающие более высокому уровню познавательной деятельности. И. в динамике развития может превратиться в склонность как проявление потребности в осуществлении деятельности, вызывающей интерес…

Удовлетворение И. не ведет к его угасанию, напротив — вызывает новые И., отвечающие более высокому уровню познавательной деятельности. И. в динамике развития может превратиться в склонность как проявление потребности в осуществлении деятельности, вызывающей интерес…

Tags:

Психология

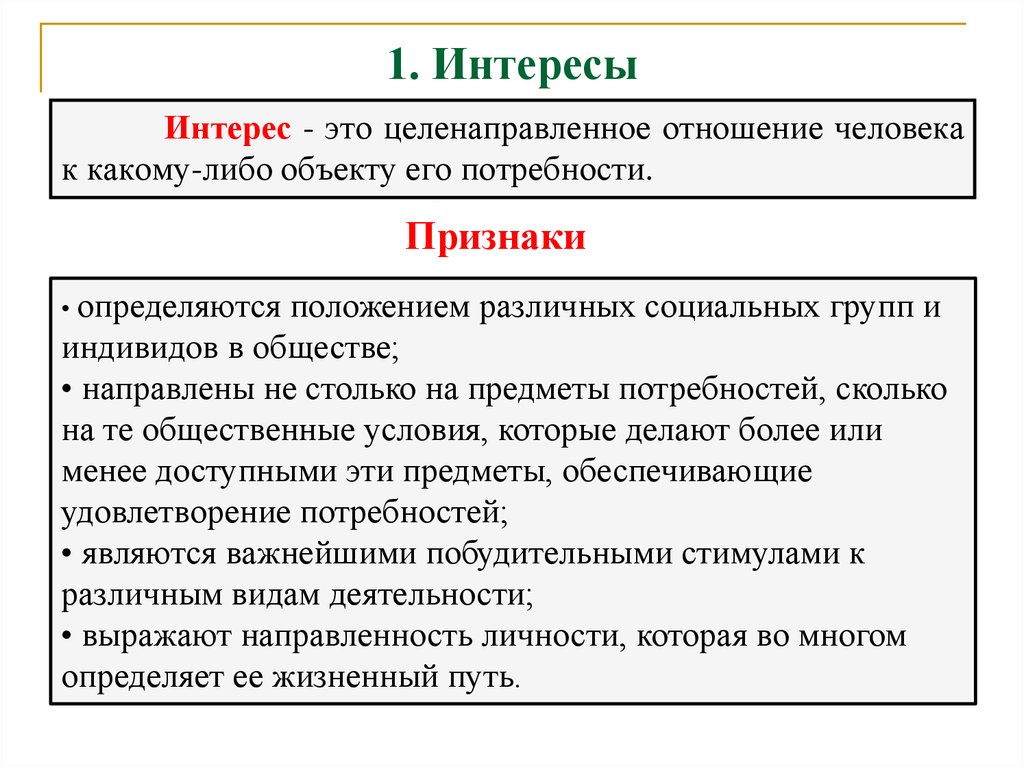

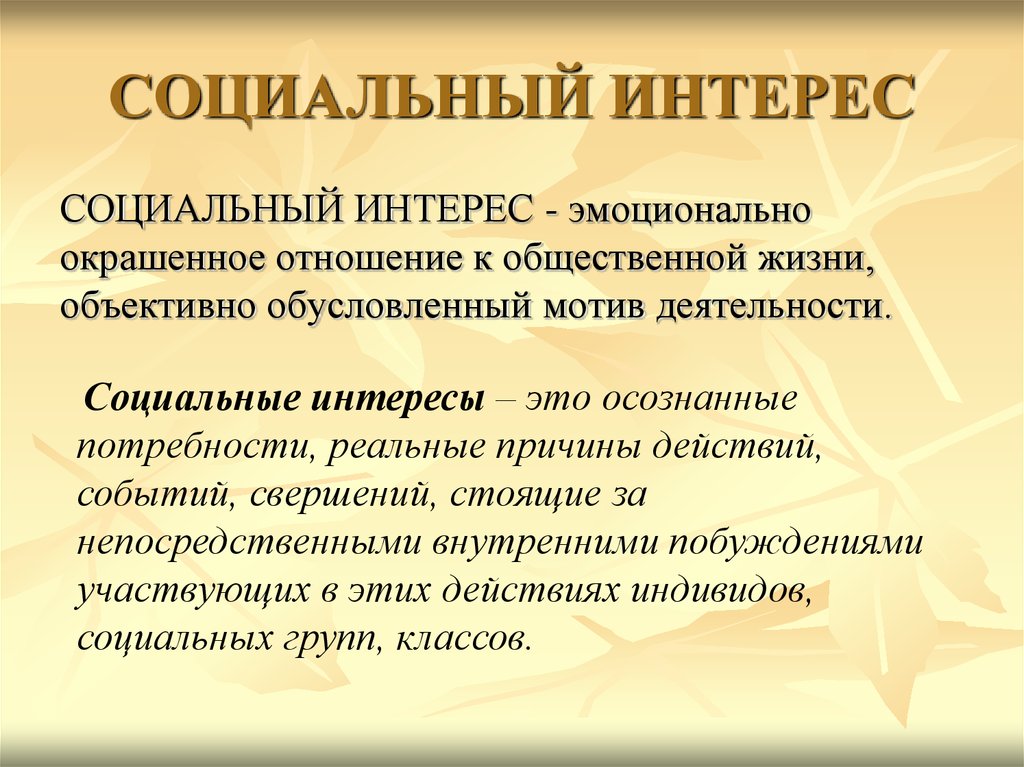

ИНТЕРЕСЫ — реальная причина социальных действий, лежащая в основе непосредственных побуждений — мотивов, идей, участвующих в них индивидов, социальных групп. Объективно и субъективно обусловлены преимуществами и привлекательностью тех или иных процессов, явлений, действий, предметов, произведений искусства, отношений между людьми, их значительностью для удовлетворения потребностей индивидов, групп людей, организаций, государств, народностей. Различают материальные (денежные, имущественные), политические, духовные, моральные (интеллектуальные, эстетические, психологические), личные (частные, семейные), коллективные, общественные, в том числе государственные, национальные, региональные, профессиональные. Одним из смыслов термина «интересы» является выгода, в частности, доход, прибыль, процент на вложенный капитал или выигрыш на конкурсах и в азартных играх. Интересы представляют главную движущую силу экономических субъектов.

Одним из смыслов термина «интересы» является выгода, в частности, доход, прибыль, процент на вложенный капитал или выигрыш на конкурсах и в азартных играх. Интересы представляют главную движущую силу экономических субъектов.

Tags:

Экономика

ОБЩЕСТВЕННЫЕ ИНТЕРЕСЫ [от лат. interesse — иметь значение, interesse — быть между] — потребности, объективные по своему характеру и происхождению, возникающие у различных социальных групп, коллективов, организаций и входящих в них отдельных личностей и обусловленные экономическими отношениями данного общества, экономическим положением определенных социальных общностей и объединений. Общественные интересы функционируют лишь через формы деятельности людей.

Tags:

Социология

ИНТЕРЕСА ТЕОРИЯ — направление в современной западной аксиологии и этике, возникшее в 20-х гг. в рамках натурализма, близкое прагматизму. Его сторонники — Р. Перри, Д.

Tags:

ИНТЕРЕС (лат. interest — иметь значение) — причина действий индивидов, социальных общностей (класса, нации, профессиональной группы), определяющая их социальное поведение. И. той или иной социальной общности ближайшим образом обусловливается ее положением в обществе, что в свою очередь зависит от экономических отношений. «Экономические отношения каждого данного общества,— писал Энгельс,— проявляются прежде всего как интересы» (Т. 18. С. 271). В отличие от потребности И. направлен не столько на предмет удовлетворения, сколько на те социальные институты, учреждения, нормы взаимоотношений в обществе, от которых зависит распределение предметов, ценностей, благ, обеспечивающих удовлетворение потребностей. В И. постоянно присутствует элемент сопоставления человека с человеком, одной социальной группы с другой. Он лежит в основе любых форм состязательности, борьбы и сотрудничества между людьми…

Tags:

Экономика

Философия

Психология

ИНТЕРЕС (INTERET). Субъективно — форма желания или любопытства, зачастую — сочетание того и другого. В то же самое время можно иметь объективный интерес к тому, что не пробуждает ни желания, ни любопытства. Таков, например, интерес ребенка к выполнению домашнего задания; таков, по мнению Маркса, интерес трудящихся к революции. Из этого, конечно, не следует, что все трудящиеся суть революционеры, а все дети — прилежные ученики. Что же это такое — якобы объективный интерес? Это не то, чего мы желаем, а то, чего мы должны желать, если точно знаем, что для нас благо и как его добиться.

Субъективно — форма желания или любопытства, зачастую — сочетание того и другого. В то же самое время можно иметь объективный интерес к тому, что не пробуждает ни желания, ни любопытства. Таков, например, интерес ребенка к выполнению домашнего задания; таков, по мнению Маркса, интерес трудящихся к революции. Из этого, конечно, не следует, что все трудящиеся суть революционеры, а все дети — прилежные ученики. Что же это такое — якобы объективный интерес? Это не то, чего мы желаем, а то, чего мы должны желать, если точно знаем, что для нас благо и как его добиться.

Tags:

Экономика

Психология

Интерес — Психологос

01 октября 2022 г., 21:30

Интерес как объективка — объективное отношение к жизненным целям и ценностям.

Например, интерес конкретного проекта для нас складывается из его смысла, целесообразности, рентабельности и оптимальности. Смотри Интерес как объективка

Интерес как душевное состояние — повышенное внимание, душевное влечение, умственная тяга и повышенный жизненный тонус. Интерес — там, где душа. Антоним: безразличие. Близко: физическое (телесное) влечение — желание.

Интерес — там, где душа. Антоним: безразличие. Близко: физическое (телесное) влечение — желание.

Поскольку в области практической психологии под интересом чаще всего понимается интерес как душевное состояние, данная статья именно этому и посвящена. Правильное, более точное название данной статьи — Интерес как душевное состояние.

Интерес как объективка и интерес как душевное состояние

Интерес как объективка может отличаться от интереса как душевного состояния: человек загорелся чем-то, потом потух — его состояние интереса меняется, хотя объективно не изменилось ничего. Проект объективно остался для него интересным, умом это человек понимает, но душа — не там…

Интерес как душевное состояние — подробнее

Интересное — то, чем хочется заниматься, чем «загорелся». Интересный человек — тот, с кем хочется общаться.

Интересное — то, чему мы в поле сознания присваиваем яркий, светлый тон и в связи с чем повышаем свою энергетику, живость и жизненность.

Интерес бывает непроизвольным (интересное само по себе, без наших усилий и настроев), произвольным (надо — вот и сделал себе интересным) и послепроизвольным (само по себе интересно все, что надо).

Как сделать интерес

Мимика и пластика: глаза интересующегося человека внимательные и собранные (чуть прищуренные), двигается он бодро, все стремится попробовать, потрогать, посмотреть. Лицо довольное, веселое, часто улыбающееся. Движения легкие, энергичные, внимательные. Тело внимательное, готово реагировать на происходящее. По состоянию похоже на состояние страха, только с обратным знаком — тело не зажато, а свободно, но готово действовать.

- Внутренний текст: Уж-жасно интересно!

- Ситуация-картинка: Мир удивителен!

У кого интереса много

Интерес — высокотонусная эмоция, показатель душевного здоровья. У детей интересов обычно больше, хотя они и не стойкие: дети быстрее загораются и быстрее остывают. У взрослых интерес более стабильный, но в целом с упадком жизненных сил снижается и фон интересности жизни.

С большим интересом к делам и жизни живут те люди, для которых характерны:

- ощущение перспективы: уверенность, что им впереди что-то светит.

- высокий позитивный настрой и самооценка, низкое чувство вины,

- хорошее физическое самочувствие, привычка жить с высоким темпоритмом,

- лицо живое, с выражением интереса. Кто живет со скучным лицом, будет скучать всегда.

Интересу к жизни и делам можно учиться, как и любому другому навыку, переводя его в привычку. «Тебе это интересно? — Да. — Почему? — Потому что я привык все делать с интересом».

Интерес и любовь

Интерес — одна из основ любви. Актеры знают — если нужно сыграть на сцене любовь, достаточно относиться к избранному человеку с живым интересом, и все будут чувствовать, что ты к нему не безразличен, понимать это как любовь.

Интерес-мотиватор

Интерес может стать сильным позитивным мотиватором.

Условия возникновения интереса

Чаще интерес возникает там, где есть новое: новое развлечение, новое дело или новая возможность развития.

Чтобы интерес возникал, рос и крепнул (превращался в привычку), помогает:

- создать удобные условия для развития. В частности, сделать новое дело простым, а новый материал — понятным.

- показывать новое и перспективы,

- «разукрашивать» процесс, привносить в него элементы развлечения,

- поощрять новые, творческие начинания,

- давать новые, усложненные задачи, которые человеку по силам,

- подкреплять ощущение успеха.

Условия исчезновения интереса

Интерес чаще пропадает там,

- где слишком сложно и непонятно. Так часто бывает у учеников, когда они что-то не поняли сначала или запустили материал.

- где нет развития,

- где невозможно научиться чему-то новому, нестандартному, творческому.

- где все монотонно и однообразно.

Интерес пропадает у тех и тогда, когда он невыгоден, когда есть внутренняя выгода страдать от скуки. Это может быть психологическая игра или месть («Мне с тобой совсем не интересно!»), может быть оправданием лени («Тут невозможно учиться — ужасно скучно!»).

Интерес снижается с возрастом, с ухудшением здоровья и нарастающей усталостью жить.

- Эмоциональное состояние

Гость, 03 октября 2014 г., 12:05

На душе очень много обиды. И интерес к жизни совсем пропал. Хочется кричать от боли. Но смысл? Хотя в глубине души я знаю, что эта вся жизнь смешна. Но обиды съели меня изнутри. Как жить не знаю.

3

ответа

Марина Смирнова, 03 октября 2014 г., 12:11

Гость, 30 ноября 2014 г., 10:39

Займите себя чем-то.

Гость, 14 марта 2020 г., 07:54

Может скажите людям о своих обидах. Например, «Прости, мне все это время было обидно …». И принять меры, чтоб не обижаться в дальнейшем, Вы отпустите эти обиды. Не забудьте сказать «Прости», иначе это будет выглядеть как обвинение, и тогда отношения могут стать еще хуже. «Прости» можно интерпретировать, как «прости, что был не честен с тобой — то, что чувствовал не совпадало со словами и делами» Потом хорошо бы пойти в безлюдное место, а затем громко и от души высказаться/выкричаться. Реально помогает. Это как вариант. А так — психолог может быть очень кстати. Думаю, он всем нужен «для взгляда со стороны».

Реально помогает. Это как вариант. А так — психолог может быть очень кстати. Думаю, он всем нужен «для взгляда со стороны».

Николай, 20 сентября 2015 г., 04:46

Выработай привычку уважать окружающую действительность. Перестань критиковать что-либо. Осуждая кого-то, ты отрицаешь личность человека, в том числе свою личность когда осуждаешь себя. На экран телефона поставь картинку i respect we respekt, только по быстрому. Если не понравится, заменишь потом. Результат будет очень быстрым.

1

ответ

Гость, 13 ноября 2020 г., 22:40

Ты дурак? Если это совет автору первого комментария, тогда прекрати навязывать самообман. Ваши предложения, и то лишь возможно, позволяют чуть-чуть восстановить психику после удара. Пускай осуждает себя, становится сильнее и в диалоге с собой найдёт возможное решение. Прежде чем давать советы нужно выяснить причину! Вы бы ещё посоветовали собрать вырезки из журналов с желаниями и повесить на стену, что бы материализовать! Если же человек испытывает обиду, и манера его повествования, то мне кажется автор — это юноша в душе/мужчина по возрасту, который разочарован отношениями с девушкой. Нас формируют, словно пластилиновых, руша все традиционные устои. Что девчонки, что парни, в 70% всё перевёрнуто с ног на голову. У кого хватает врождённых способностей сопротивляться навязчивым обстоятельствам ареала, а кого-то генетика и судьба сделали обывателем. Единственно верный совет для любой ситуации, где бы вы не оказались найдите положительную сторону произошедшего. Даже когда вас избили, вы можете себя утешить, тем что научились отбивать удары. Относитесь к ошибкам, как к опыту или называйте экспериментом. Но! Крест который вы несёте высечен из дерева выращенного на почве вашего сердца! «Большинство всегда хуже» внушают человечеству тысячелетиями, кто-то способен переломить свою судьбу созидая и творя. Творческий интеллект — способность к реконструкции образования внутреннего мира, выбор которого «польза»предпочтительно для большинства, а для меньшинства «вредно». Величина творческого интернета прямо пропорционально смелости! А раз так, то смелость часто путают с безрассудством.

Нас формируют, словно пластилиновых, руша все традиционные устои. Что девчонки, что парни, в 70% всё перевёрнуто с ног на голову. У кого хватает врождённых способностей сопротивляться навязчивым обстоятельствам ареала, а кого-то генетика и судьба сделали обывателем. Единственно верный совет для любой ситуации, где бы вы не оказались найдите положительную сторону произошедшего. Даже когда вас избили, вы можете себя утешить, тем что научились отбивать удары. Относитесь к ошибкам, как к опыту или называйте экспериментом. Но! Крест который вы несёте высечен из дерева выращенного на почве вашего сердца! «Большинство всегда хуже» внушают человечеству тысячелетиями, кто-то способен переломить свою судьбу созидая и творя. Творческий интеллект — способность к реконструкции образования внутреннего мира, выбор которого «польза»предпочтительно для большинства, а для меньшинства «вредно». Величина творческого интернета прямо пропорционально смелости! А раз так, то смелость часто путают с безрассудством. Вот ваши советы безрассудны в долгосрочной перспективе, а в кратковременном успокоении могут отвлечь, всяко лучше пьянства.

Вот ваши советы безрассудны в долгосрочной перспективе, а в кратковременном успокоении могут отвлечь, всяко лучше пьянства.

Николай, 20 сентября 2015 г., 04:58

Я когда избавился от привычки курить два года назад, прочитал книгу «бросить курить легко». В ней было написано, что в сигаретах нет того, что мы в них ищем, но… википедия сказала, что есть в них то…, а именно. Мозг человека вырабатывает дофамин (гормон счастья) в некоторых случаях. 1 когда человек употребляет вещества типа никотина, алкоголя, наркотиков. Все они являются либо заменителями дофамина, либо помощниками при его выработке. А есть еще один способ помочь человеку его выработать. Выработка дофамина является функцией мозга для поощрения тяги человека к познанию нового. Вывод, хотите быть счастливым — познавайте. Вот я например, работаю конструктором в НИИ, это новое в новом!

2

ответа

Гость, 13 ноября 2020 г., 22:43

Четыре всадника счастья, так кличут эти гормоны: Дофамин создает чувство радости от того, что человек находит что-то необходимое. Эндорфин формирует чувство легкости и забвения, которое помогает смягчать боль. Окситоцин дает человеку ощущение комфорта в социуме. Серотонин создает у человека чувство социальной значимости.

Эндорфин формирует чувство легкости и забвения, которое помогает смягчать боль. Окситоцин дает человеку ощущение комфорта в социуме. Серотонин создает у человека чувство социальной значимости.

Гость, 14 ноября 2020 г., 00:13

И я бы уточнил, что любопытство и любознательность начало всех дорог. А по мере расширения кругозора психика преображается, а общее состояние преобладает довольным чувством. Страдают люди тогда, когда ожидания разнятся с действительностью. Потому, что хотят получить больше, чем отдать. Хотят взаимной любви, забывая, что в отношениях два мнения. Когда отказывают во взаимности, пытаются проявить себя, что вызывает соответствующие последствия. Так психика приспосабливает вас к конкурентоспособности в среде искусственного отбора. Все способны быть человеком, но инстинкты преобладают. Потому, что животную сторону подкармливают чаще и держат сытой, а сознательная сущность избирательна в еде, но без оберега старшими становится уязвимой к подмене истинных богатств. Такие человеки бесценны, жизнь имеет постоянный смысл, а внутренний диалог отсутствует, потому, для него все дороги как одна! Их звали на Руси «Дурак». — «Не от мира сего». Ведёт себя не так, как обычные люди. Потому не сердитесь, что я задал вопрос «Вы дурак?». Древнеславянский язык пропитан ответами на множество важных вопросов. Наши предки говорили и понимали сказанное, сейчас в обиходе мёртвый язык, потому и моё сообщение муторное и вызывает раздражение и злит. Злиться — злить себя. Только ваше психическое состояние убережёт от всех проблем. Формируйте, критикуйте, возлагайте ответственность на себя, а чем больше сила, тем ее больше. Без прошлого, как видите у вас нет и настоящего. Будьте Д-У-РА-К(ами) — добра зов светом отражается. Сложно противостоять тысячелетнему опыту миро управления своим личным! Невозможно победить, если в чужой игре по неведомым тебе правилам. Чужая игра приносит пользу только владельцу. Потому психически больных тьма, а на этом зарабатывают мошенники психологи.

Такие человеки бесценны, жизнь имеет постоянный смысл, а внутренний диалог отсутствует, потому, для него все дороги как одна! Их звали на Руси «Дурак». — «Не от мира сего». Ведёт себя не так, как обычные люди. Потому не сердитесь, что я задал вопрос «Вы дурак?». Древнеславянский язык пропитан ответами на множество важных вопросов. Наши предки говорили и понимали сказанное, сейчас в обиходе мёртвый язык, потому и моё сообщение муторное и вызывает раздражение и злит. Злиться — злить себя. Только ваше психическое состояние убережёт от всех проблем. Формируйте, критикуйте, возлагайте ответственность на себя, а чем больше сила, тем ее больше. Без прошлого, как видите у вас нет и настоящего. Будьте Д-У-РА-К(ами) — добра зов светом отражается. Сложно противостоять тысячелетнему опыту миро управления своим личным! Невозможно победить, если в чужой игре по неведомым тебе правилам. Чужая игра приносит пользу только владельцу. Потому психически больных тьма, а на этом зарабатывают мошенники психологи. Система плодит больных, а потом перерабатывает раз за разов. Уж больно у покорённых привольностей много! Если работаете, то с пользой. Сам себе учитель, лучше не встречал. Спасибо.

Система плодит больных, а потом перерабатывает раз за разов. Уж больно у покорённых привольностей много! Если работаете, то с пользой. Сам себе учитель, лучше не встречал. Спасибо.

Гость, 10 августа 2018 г., 16:00

Интерес к себе, связь с собой, взаимодействие с собой. Пока только осознала это и думаю, а как же стать безумно интересной самой себе?

ИНТЕРЕС — Что такое ИНТЕРЕС?

Слово состоит из 7 букв: первая и, вторая н, третья т, четвёртая е, пятая р, шестая е, последняя с,

Слово интерес английскими буквами(транслитом) — interes

- Буква и встречается 1 раз. Слова с 1 буквой и

- Буква н встречается 1 раз. Слова с 1 буквой н

- Буква т встречается 1 раз. Слова с 1 буквой т

- Буква е встречается 2 раза. Слова с 2 буквами е

- Буква р встречается 1 раз.

Слова с 1 буквой р

Слова с 1 буквой р - Буква с встречается 1 раз. Слова с 1 буквой с

Слова с 1 буквой р

Слова с 1 буквой рЗначения слова интерес. Что такое интерес?

Интерес

ИНТЕРЕС (от лат. interest — имеет значение, важно) социальный, реальная причина социальных действий, событий, свершений, стоящая за непосредств. побуждениями — мотивами, помыслами, идеями и т. д. — участвующих в этих действиях индивидов…

Философская энциклопедия

Интерес (от лат. interest — имеет значение, важно) социальный, реальная причина социальных действий, событий, свершений, стоящая за непосредственными побуждениями — мотивами, помыслами, идеями и т. д. — участвующих в этих действиях индивидов…

БСЭ. — 1969—1978

ИНТЕРЕС — активная направленность человека на различные объекты, освоение которых оценивается им как благо; потребности, выступающие мотивацией поведения индивида.

Философская энциклопедия

Интерес (ср.-лат. interesse – иметь значение) — произвольная и стойкая направленность внимания к объекту, цели, результату деятельности, которые субъективно рассматриваются индивидом как имеющие для него значительный или глубокий смысл.

vocabulary.ru

Интерес — произвольная и стойкая направленность внимания к объекту, цели, результату деятельности, которые имеют для индивида глубокий смысл. Интерес может быть болезненным, отражающим доминирование аномальных потребностей и эмоций личности.

Жмуров В.А. Большой толковый словарь терминов по психиатрии

Интерес личный

Интерес личный ИНТЕРЕС ЛИЧНЫЙ (франц. intérêt personel)— одно из основных понятий этики и социальной философии Просвещения.

Философская энциклопедия

Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.ИНТЕРЕС ЛИЧНЫЙ (франц. intérêt personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

Философская энциклопедия

ИНТЕРЕС ЛИЧНЫЙ (франц. interet personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

Новая философская энциклопедия. — 2003

Интересы в политике

Интересы в политике (от лат. interest — имеет значение, важно) являются непосредственной основой политической идеологии и мотивами деятельности. Интересы имеют двойственную природу: объективную и субъективную.

Политика: толковый словарь. — М., 2001

Интересы в политике (от лат. interest — имеет значение, важно) являются непосредственной основой политической идеологии и мотивами деятельности. Интересы имеют двойственную природу: объективную и субъективную.

Политика: толковый словарь. — М., 2001

Группы интересов

ГРУППЫ ИНТЕРЕСОВ — объединения индивидов на основе общих интересов, стремящиеся оказать влияние на политические институты в целях обеспечения принятия наиболее благоприятных и выгодных для себя решений.

Политология: Словарь-справочник. — 2001

Группы интересов — добровольные или вынужденные объединения людей, приспособленные или специально-созданные иногда другими, для удовлетворения и отстаивания жизненно- (насущно-,властно-) значимых интересов её членов в отношениях с: государством.

ru.wikipedia.org

..

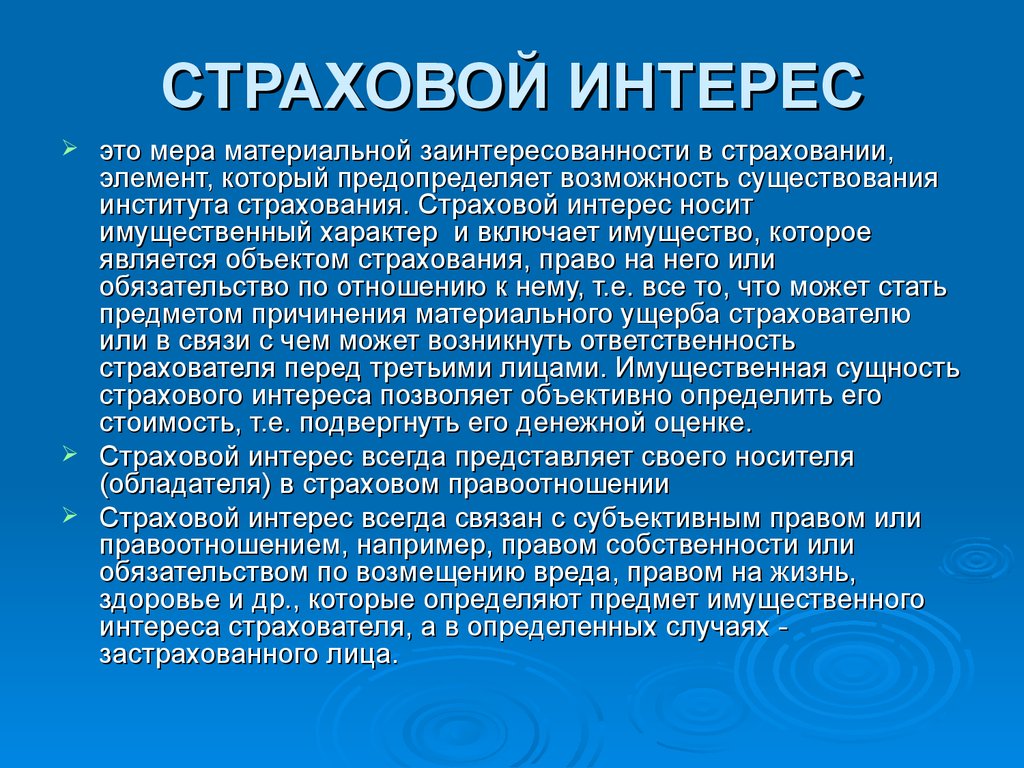

..Страховой интерес

Страховой интерес — мера материальной заинтересованности физического или юридического лица в страховании. Имеющийся страховой интерес конкретизируется в страховой сумме.

glossary.ru

Страховой интерес Мера материальной заинтересованности физического или юридического лица в страховании. Носителями страхового интереса выступают страхователи и застрахованные.

Словарь терминов по страховому делу. — 2004

СТРАХОВОЙ ИНТЕРЕС — мера материальной заинтересованности в страховании. Ни одно юридическое или физическое лицо не может прибегнуть к страхованию, если оно не имеет С.и. в объекте страхования или не ожидает наступления его.

Словарь экономики и права.

— 2005

— 2005СТРАХУЕМЫЙ ИНТЕРЕС

СТРАХУЕМЫЙ ИНТЕРЕС (insurable interest) Юридическое право заключить страховой контракт. Считается, что человек имеет страхуемый интерес, если событие, от которого произведена страховка, может повлечь для этого человека финансовые убытки.

Словарь финансовых терминов

СТРАХУЕМЫЙ ИНТЕРЕС — (insurable interest) Юридическое право заключить страховой контракт. Считается, что человек имеет страхуемый интерес, если событие, от которого произведена страховка, может повлечь для этого человека финансовые убытки.

Словарь бизнес терминов. — 2001

Общественный интерес

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) 1. Общий интерес отдельных лиц, выступающих в качестве членов общественной группы (публики). 2. Совокупность обобщенных индивидуальных интересов отдельных людей, затрагиваемых политикой или действием.

Политика: толковый словарь. — М., 2001

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) 1. Общий интерес отдельных лиц, выступающих в качестве членов общественной группы (публики). 2. Совокупность обобщенных индивидуальных интересов отдельных людей, затрагиваемых политикой или действием.

Политика: толковый словарь. — М., 2001

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) Единственное благо для общества в целом в отличие от интересов отдельных лиц или фирм, принимающих те или иные решения.

Райзберг Б.А. Современный экономический словарь. — 1999

Национальные интересы

НАЦИОНАЛЬНЫЕ ИНТЕРЕСЫ (national interest) Интересы государства, обычно определяемые его правительством. Можно выделить два наиболее распространенных случая использования термина.

Политика: толковый словарь. — М., 2001

1.

1.НАЦИОНАЛЬНЫЕ ИНТЕРЕСЫ — это осознанные потребности государства, определяемые экономическими и геополитическими отношениями данного государства в данную эпоху, культурно-историческими традициями, необходимостью обеспечения безопасности…

Коновалов В.Н. Словарь по полититологии

Национальные интересы — интересы национальной общности или группы, объединенной специфическими связями и взаимоотношениями генетической и культурной гомогенности.

Политика: толковый словарь. — М., 2001

Профессиональные интересы

Профессиональные интересы Словообразование. Происходит от лат. profiteor — объявляю своим делом и interest — важно. Категория. Элементы мотивационно-потребностной сферы.

Психологический словарь. — 2000

Специфика.

Специфика.Профессиональные интересы (от лат. profiteor — объявляю своим делом и interest — важно) — элементы мотивационно — потребностной сферы. Обращены на различные виды профессиональной деятельности и побуждают к овладе

Психологический словарь. — 2000

Русский язык

Интере́с/.

Морфемно-орфографический словарь. — 2002

Интере́с, -а.

Орфографический словарь. — 2004

Примеры употребления слова интерес

Повышенный интерес к отрасли разработки приложений объясняется двумя причинами.

Как отметил ученый, люди проявляют все больший интерес к добыче мамонтовой кости.

Предложения, озвученные главой региона, вызвали неподдельный интерес горожан.

Автомобиль вызвал у публики живой интерес, и в Ингольштадте пообещали собрать тысячу экземпляров.

Подготовка к Олимпийским играм на время охладила интерес к Сочи у покупателей курортной недвижимости.

Интерес к встрече подогревал тот факт, что встречались нынешняя команда Унаи Эмери и бывшая.

Легендарные игроки Уэйн Гретцки и Марк Мессье проявляют интерес к работе в «Рейнджерс».

Поединок чемпиона и бронзового призёра чемпионата вызывал большой интерес.

Также к игроку есть интерес от других итальянских грандов и клуба из России.

Только компания Sony подогревает интерес к новой PlayStation 4, не показывая ее дизайна.

- Слова из слова «интерес»

- Слова на букву «и»

- Слова, начинающиеся на «ин»

- Слова c буквой «с» на конце

- Слова c «ес» на конце

- Слова, начинающиеся на «инт»

- Слова, начинающиеся на «инте»

- Слова, оканчивающиеся на «рес»

- Слова, заканчивающиеся на «ерес»

- интересовать

- интересующийся

- интересующий

- интерес

- интеримарный

- интерим

- интериоризация

Что такое проценты?

Что такое проценты?

Проценты — это денежная плата за привилегию занимать деньги. Процентные расходы или доходы часто выражаются в виде суммы в долларах, в то время как процентная ставка, используемая для расчета процентов, обычно выражается в виде годовой процентной ставки (APR). Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Процентные расходы или доходы часто выражаются в виде суммы в долларах, в то время как процентная ставка, используемая для расчета процентов, обычно выражается в виде годовой процентной ставки (APR). Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Ключевые выводы

- Проценты — это денежная плата за получение кредита, обычно выражаемая в процентах, например, годовая процентная ставка (APR).

- Проценты могут быть получены кредиторами за использование их средств или уплачены заемщиками за использование этих средств.

- Проценты часто считаются простыми процентами (на основе основной суммы) или сложными процентами (на основе основной суммы и ранее заработанных процентов).

- Проценты часто связаны с кредитными картами, ипотечными кредитами, автокредитами, частными кредитами, сберегательными счетами или штрафами.

- Проценты сильно зависят от макроэкономической политики, определяемой ставкой Федерального резерва по федеральным фондам.

Проценты

Понимание Проценты

Проценты — это концепция компенсации одной стороне за риск и лишение возможности использовать средства с одновременным наказанием другой стороны за использование чужих средств. Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Когда вы оставляете деньги на сберегательном счете, на ваш счет начисляются проценты. Это связано с тем, что банк использует ваши деньги и ссужает их другим клиентам, в результате чего вы получаете процентный доход.

Сумма процентов, которую человек должен заплатить, часто связана с его кредитоспособностью, сроком кредита или характером кредита. При прочих равных проценты и процентные ставки выше при большем риске; поскольку кредитор сталкивается с большим риском того, что заемщик не сможет произвести свои платежи, кредитор может взимать более высокие проценты, чтобы побудить их предоставить ссуду.

Годовая процентная ставка включает процентную ставку по кредиту, а также другие сборы, такие как сборы за выдачу кредита, затраты на закрытие или дисконтные баллы.

История процентных ставок

Такая стоимость заимствования денег сегодня считается обычным явлением. Однако широкая приемлемость процента стала обычным явлением только в эпоху Возрождения.

Интерес — древняя практика; однако социальные нормы от древних ближневосточных цивилизаций до средневековья рассматривали взимание процентов по ссудам как своего рода грех. Отчасти это было связано с тем, что ссуды выдавались нуждающимся людям, и не было никакого другого продукта, кроме денег, полученных в процессе ссуды активов под проценты.

Моральная сомнительность взимания процентов по кредитам исчезла в эпоху Возрождения. Люди начали занимать деньги для развития бизнеса, пытаясь улучшить свою собственную станцию. Растущие рынки и относительная экономическая мобильность сделали ссуды более распространенными и сделали взимание процентов более приемлемым. Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Политические философы 1700-х и 1800-х годов разъясняли экономическую теорию, лежащую в основе взимания процентных ставок за ссудные деньги, среди авторов были Адам Смит, Фредерик Бастиа и Карл Менгер.

Иран, Судан и Пакистан используют беспроцентные банковские системы. Иран полностью беспроцентный, а Судан и Пакистан имеют частичные меры. При этом кредиторы участвуют в разделении прибыли и убытков вместо того, чтобы взимать проценты с денег, которые они ссужают. Эта тенденция в исламском банкинге — отказ брать проценты по кредитам — стала более распространенной к концу 20-го века, независимо от размера прибыли.

Сегодня процентные ставки могут применяться к различным финансовым продуктам, включая ипотечные кредиты, кредитные карты, автокредиты и потребительские кредиты. Процентные ставки начали падать в 2019 годуи были доведены почти до нуля в 2020 г.

Формула и расчет процентов

В своей самой простой форме проценты рассчитываются путем умножения непогашенной основной суммы на процентную ставку.

Проценты = Процентная ставка * Основная сумма или остаток

Более сложным аспектом расчета процентов часто является определение правильной процентной ставки. Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Часто годовая ставка должна быть преобразована для расчета применимых процентов, заработанных за данный период. Например, если сберегательный счет должен выплачивать 3% процентов от среднего остатка, счет может начислять 0,25% (3% / 12 месяцев) каждый месяц.

Затем применимая процентная ставка умножается на непогашенную сумму денег, связанную с начислением процентов. Для кредитов это непогашенный основной остаток. Для сбережений это часто средний остаток сбережений за данный период.

Для кредитов это непогашенный основной остаток. Для сбережений это часто средний остаток сбережений за данный период.

В любом случае сумма процентов, начисляемых за каждый период, вероятно, будет меняться. Что касается кредитов, заемщики, вероятно, будут производить платежи, которые уменьшают основной остаток, что приводит к снижению процентной ставки. Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Ваш кредитный рейтинг оказывает наибольшее влияние на процентную ставку, которую вам предлагают, когда речь идет о различных кредитах и кредитных линиях.

Простые проценты против сложных процентов

К кредитам могут применяться два основных типа процентов — простые и сложные. Простые проценты — это установленная ставка на основную сумму, первоначально предоставленную заемщику, которую заемщик должен заплатить за возможность использовать деньги. Сложные проценты — это проценты как на основную сумму, так и на сложные проценты, уплачиваемые по этому кредиту. Последний из двух видов интереса является наиболее распространенным.

Последний из двух видов интереса является наиболее распространенным.

По понятным причинам лица, пытающиеся заработать проценты, предпочитают соглашения о сложных процентах. Это соглашение приводит к тому, что проценты начисляются на проценты, что приводит к увеличению общего дохода. Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

С другой стороны, сложные проценты чрезвычайно беспокоят заемщиков, особенно если их начисленные сложные проценты капитализируются в их непогашенную основную сумму. Это означает, что ежемесячный платеж заемщика фактически увеличится из-за того, что теперь у него больше кредита, чем тот, с которого он начал.

Общие приложения, представляющие интерес

Есть бесчисленное множество способов, которыми человек может взимать или взимать проценты. Ниже приведены некоторые распространенные примеры, когда проценты могут быть получены одной стороной и выплачены другой.

- Кредитные карты: Среди способов заимствования денег, приносящих наибольшую процентную ставку, кредитные карты известны высоким процентом годовых. Потребители могут вносить минимальные ежемесячные платежи в рассрочку; в свою очередь, процентные расходы могут накапливаться и зарабатываются поставщиками кредитных карт/базовыми финансовыми учреждениями.

- Ипотечные кредиты: Среди самых долгосрочных кредитов проценты по ипотечным кредитам часто выплачиваются в течение всего их потенциального 30-летнего срока. Хотя проценты могут оцениваться как фиксированная или переменная ставка, теоретически они со временем уменьшаются по мере того, как заемщик выплачивает первоначальную основную сумму кредита.

- Автокредиты: Примером краткосрочного кредита являются автокредиты, которые часто выдаются на срок до шести лет. Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает доход от процентов.

- Студенческие ссуды: Во время COVID-19 выплаты по студенческим ссудам были приостановлены, а действующие ставки по ссудам были снижены до 0%. Это означало, что какое-то время по всем кредитам проценты не начислялись.

- Сберегательные счета: Сберегательные счета, часто являющиеся положительным видом процентов для большинства потребителей, приносят ежемесячные процентные начисления. Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

- Счета: Хотя многие компании могут начислять штраф за просрочку, некоторые компании предпочитают начислять проценты по неоплаченным и просроченным счетам. Идея состоит в том, что поскольку просрочивший плательщик технически занимает деньги у держателя счета, держателю счета причитаются проценты.

Быстрый способ получить приблизительное представление о том, сколько времени потребуется для удвоения процентного счета, состоит в использовании так называемого правила 72. Просто разделите число 72 на применимую процентную ставку. Например, при процентной ставке 4% вы удвоите свои инвестиции примерно через 18 лет (то есть 72/4).

Просто разделите число 72 на применимую процентную ставку. Например, при процентной ставке 4% вы удвоите свои инвестиции примерно через 18 лет (то есть 72/4).

Преимущества и недостатки выплаты процентов

Представьте себе ситуацию, когда вам абсолютно необходим надежный транспорт, чтобы добраться до работы. Нет системы общественного транспорта, у вас нет машины, работа далеко, и вы не можете позволить себе купить сразу целую машину. Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Выплата процентов также означает, что плательщик держит долг, строит свою кредитную историю и потенциально эффективно использует кредитное плечо. Например, застройщики часто занимают деньги для строительства и аренды зданий. Если норма прибыли на здание больше, чем процентная ставка, которую они взимают, компания успешно использует чужие деньги, чтобы заработать деньги для себя.

С другой стороны, проценты — это регулярные денежные расходы. Плательщики часто по контракту обязаны выплачивать проценты, и ежемесячные платежи обычно применяются для оценки процентов до выплаты основной суммы. Потребители могут счесть оценку заинтересованности подавляющей. Кроме того, наличие слишком большого количества кредитов и слишком высоких ежемесячных платежей может ограничить возможность заемщика брать больше кредита.

Плательщики часто по контракту обязаны выплачивать проценты, и ежемесячные платежи обычно применяются для оценки процентов до выплаты основной суммы. Потребители могут счесть оценку заинтересованности подавляющей. Кроме того, наличие слишком большого количества кредитов и слишком высоких ежемесячных платежей может ограничить возможность заемщика брать больше кредита.

Проценты для заемщиков

Плюсы

Может быть результатом столь необходимого капитала; относительно говоря, это может стоить небольших затрат во время чрезвычайных ситуаций.

Является результатом формирования сильной кредитной истории

Может использоваться для повышения доходности и увеличения прибыли

Минусы

Реальный, часто ежемесячный расход, требующий денежных затрат

Обычно выплачивается до выплаты основного долга

Может усложниться и стать непосильной задачей для заемщика

Обязаны платить по договору

Преимущества и недостатки взимания процентов

Стратегия многих инвесторов состоит в том, чтобы собирать проценты. Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Проценты также рекламируются как одна из самых простых форм пассивного дохода. Кредиты могут практически не требовать администрирования или обслуживания после подписания соглашения. Кредиторы могут просто взимать проценты и основные платежи.

У взимания процентов есть некоторые недостатки. Во-первых, процентный доход подлежит налогообложению; даже небольшая сумма может подтолкнуть налогоплательщика к более высокой налоговой категории. Далее, поскольку вы получаете проценты, это означает, что вы позволяете кому-то другому использовать ваш капитал. Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Также у сбора процентов могут быть философские противники. Рассмотрите оценку долга по студенческому кредиту. В то время как некоторые говорят, что процентные ставки около 10% являются разумными для суммы риска, которому подвергаются эти кредиторы, другие утверждают, что эти ставки являются хищническими для молодых людей и не должны оцениваться.

Проценты для кредиторов

Плюсы

Может служить источником денежного потока, если процентные платежи взимаются ежемесячно/часто

Может быть пассивным источником дохода

Может обеспечивать постоянный поток доходов, если заемщик надежен в своих платежах

Более эффективное использование капитала вместо того, чтобы не давать его взаймы

Минусы

Увеличит налоговое обязательство налогоплательщика

Может быть ниже того, что можно было бы получить, если бы кредитор использовал капитал для своих собственных инвестиционных целей

В некоторых ситуациях может привлечь негативное внимание в зависимости от заемщика, процентной ставки и обстоятельств

Проценты и макроэкономика

Среда с низкими процентными ставками призвана стимулировать экономический рост, чтобы занимать деньги было дешевле. Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Однако низкие процентные ставки не всегда идеальны. Высокая процентная ставка обычно говорит нам о том, что экономика сильна и преуспевает. В условиях низких процентных ставок снижается доходность инвестиций и сберегательных счетов и, конечно же, увеличивается долг, что может означать большую вероятность дефолта, когда ставки снова повысятся.

В ответ на COVID-19 Федеральная резервная система начала проводить денежно-кредитную политику еще в марте 2020 года. Затем, когда пандемия ослабла, Федеральная резервная система начала повышать ставку по федеральным фондам. Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Что такое начисленные проценты?

Начисленные проценты – это начисленные, но не выплаченные проценты. Для заемщика это проценты, подлежащие уплате, но денежные средства не были переведены кредитору. Для кредитора это заработанные проценты, за которые они еще не заплатили. Проценты часто начисляются как часть финансовой отчетности компании.

Как лучше всего получать проценты?

В настоящее время существует множество способов, которыми инвесторы могут вкладывать средства в альтернативные инвестиции, приносящие проценты. Это также означает, что инвесторы должны внимательно относиться к выбору заемщиков. Лучший способ заработать проценты — это изучить профиль риска вашего заемщика; если они по умолчанию по кредиту, вы не можете обратиться за помощью, чтобы восстановить потерянную основную сумму.

Сколько процентов выплачиваются по банковским счетам?

Сумма процентов, выплачиваемых по банковским счетам, сильно варьируется в зависимости от действующих государственных ставок и макроэкономических условий. Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Практический результат

Интерес является важной частью нашего высокофункционального общества. Позволяя людям брать взаймы и давать деньги взаймы, общество добивается большего экономического процветания за счет поощрения расходов. В результате капитал, скорее всего, не будет сидеть сложа руки; одни заимствуют, другие одалживают. Благодаря выплате процентов людям предлагается всегда использовать деньги.

Различные типы и их значение для заемщиков

Что такое процентная ставка?

Процентная ставка представляет собой сумму, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка может также применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Ключевые выводы

- Процентная ставка – это сумма, взимаемая кредитором с заемщика сверх основной суммы за использование активов.

- Процентная ставка также применяется к сумме, полученной в банке или кредитном союзе с депозитного счета.

- По большинству ипотечных кредитов используются простые проценты. Однако по некоторым кредитам используются сложные проценты, которые применяются к основной сумме, а также к накопленным процентам за предыдущие периоды.

- Заемщик, которого кредитор считает малорисковым, будет иметь более низкую процентную ставку. Кредит, который считается высоким риском, будет иметь более высокую процентную ставку.

- APY — это процентная ставка, которая начисляется в банке или кредитном союзе со сберегательного счета или CD. Сберегательные счета и компакт-диски используют сложные проценты.

Сберегательные счета и компакт-диски используют сложные проценты.

Сберегательные счета и компакт-диски используют сложные проценты.Процентные ставки: номинальные и реальные

Понимание процентных ставок

Проценты — это, по сути, плата заемщика за использование актива. Заемные активы могут включать денежные средства, потребительские товары, транспортные средства и имущество. Из-за этого процентную ставку можно рассматривать как «стоимость денег» — более высокие процентные ставки делают заимствование той же суммы денег более дорогим.

Таким образом, процентные ставки применяются к большинству операций кредитования или заимствования. Люди занимают деньги, чтобы покупать дома, финансировать проекты, запускать или финансировать бизнес или платить за обучение в колледже. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Для кредитов процентная ставка применяется к основной сумме кредита. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие погашению, как правило, больше, чем сумма займа, поскольку кредиторы требуют компенсации за потерю использования денег в течение периода кредита. Кредитор мог инвестировать средства в течение этого периода вместо предоставления кредита, который принес бы доход от актива. Разница между общей суммой погашения и первоначальной суммой кредита составляет начисленные проценты.

Когда кредитор считает заемщика малорисковым, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, взимаемая с него, будет выше, что приводит к более высокой стоимости кредита.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный кредитный рейтинг, если вы хотите претендовать на лучшие кредиты.

Простая процентная ставка

Если вы берете в банке кредит в размере 300 000 долларов США, а в кредитном соглашении указано, что процентная ставка по кредиту составляет 4% простых процентов, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300 000 долларов США + (4% x 300 000 долларов США). ) = 300 000 долларов + 12 000 долларов = 312 000 долларов.

Приведенный выше пример был рассчитан на основе годовой формулы простых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ссуду, должно будет выплатить 12 000 долларов в виде процентов в конце года, при условии, что кредитное соглашение было заключено только на один год. Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Простая процентная ставка в размере 4% годовых означает ежегодную выплату процентов в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами на проценты, применяются как к основной сумме долга, так и к накопленным процентам, полученным за предыдущие периоды. Банк исходит из того, что в конце первого года заемщик должен выплатить основную сумму плюс проценты за этот год. Банк также исходит из того, что в конце второго года заемщик должен выплатить основную сумму плюс проценты за первый год плюс проценты на проценты за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов по кредиту составляет почти 700 000 долларов США по кредиту в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n − 1]

где:

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные проценты и сберегательные счета

Когда вы откладываете деньги, используя сберегательный счет, сложные проценты благоприятны. Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Если, например, вы вложите 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечного кредита. В качестве компенсации банк ежегодно выплачивает на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он отдает 1% владельцу счета, получая 3% в виде процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект лавинообразного увеличения процентных ставок, даже когда ставки находятся на минимальном уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» Академии Investopedia учит, как вырастить сбережения и сохранить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

годовых по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются в виде годовой процентной ставки (годовых). Это норма прибыли, которую кредиторы требуют за возможность занимать свои деньги. Например, процентная ставка по кредитным картам указана в годовых. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику. APR не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая зарабатывается в банке или кредитном союзе со сберегательного счета или CD. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, таких как состояние экономики. Центральный банк страны (например, Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения диапазона предлагаемых годовых процентных ставок. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, что приводит к ограничению денежной массы или увеличению спроса на кредит. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы скорее воспользуются более высокой ставкой сбережений, чем вложат средства в фондовый рынок с более низкой доходностью. Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к кредитам по низким ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

5,31%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в середине 2022 года. Это больше, чем 2,89% всего годом ранее.

Процентные ставки и дискриминация

Несмотря на такие законы, как Закон о равных кредитных возможностях (ECOA), запрещающий дискриминационную практику кредитования, в США преобладает системный расизм. опубликовано в июле 2020 г. Его анализ за 2018 и 2019 гг. Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение ECOA, выпустило Запрос на получение информации с целью получения комментариев общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен подкрепить их действиями, чтобы кредиторы и другие лица соблюдали закон», — заявила Кэтлин Л. Кранингер, директор агентства.

Почему процентные ставки по 30-летним кредитам выше, чем по 15-летним кредитам?

Процентные ставки являются функцией риска дефолта и альтернативных издержек. Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых основной капитал связан и не может быть использован для каких-либо других целей.

В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых основной капитал связан и не может быть использован для каких-либо других целей.

Как ФРС использует процентные ставки в экономике?

Федеральная резервная система, наряду с другими центральными банками по всему миру, использует процентные ставки в качестве инструмента денежно-кредитной политики. Увеличивая стоимость займов среди коммерческих банков, центральный банк может влиять на многие другие процентные ставки, например, по личным кредитам, бизнес-кредитам и ипотечным кредитам. Это делает заимствования в целом более дорогими, снижает спрос на деньги и охлаждает разгоряченную экономику. С другой стороны, снижение процентных ставок облегчает заимствование денег, стимулируя расходы и инвестиции.

Почему цены на облигации обратно реагируют на изменение процентной ставки?

Облигация — это долговой инструмент, по которому обычно выплачивается фиксированная процентная ставка в течение срока действия. Скажите, что преобладающие процентные ставки составляют 5%. Если облигация оценена по номиналу = 1000 долларов и имеет процентную ставку (купон) 5%, она будет платить 50 долларов в год держателям облигаций. Если процентные ставки вырастут до 10%, новые выпущенные облигации будут платить вдвое больше, т. е. 100 долларов за 1000 долларов номинальной стоимости. Существующая облигация, по которой выплачивается всего 50 долларов, должна быть продана с большой скидкой, чтобы кто-то захотел ее купить. Аналогичным образом, если процентные ставки упадут до 1%, по новым облигациям будет выплачиваться только 10 долларов за 1000 долларов номинальной стоимости. Следовательно, облигация, по которой выплачивается 50 долларов, будет пользоваться большим спросом, и ее цена будет довольно высока.

Скажите, что преобладающие процентные ставки составляют 5%. Если облигация оценена по номиналу = 1000 долларов и имеет процентную ставку (купон) 5%, она будет платить 50 долларов в год держателям облигаций. Если процентные ставки вырастут до 10%, новые выпущенные облигации будут платить вдвое больше, т. е. 100 долларов за 1000 долларов номинальной стоимости. Существующая облигация, по которой выплачивается всего 50 долларов, должна быть продана с большой скидкой, чтобы кто-то захотел ее купить. Аналогичным образом, если процентные ставки упадут до 1%, по новым облигациям будет выплачиваться только 10 долларов за 1000 долларов номинальной стоимости. Следовательно, облигация, по которой выплачивается 50 долларов, будет пользоваться большим спросом, и ее цена будет довольно высока.

Что такое проценты? Определение, как это работает, примеры

Луис Альварес/Getty Images

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги.

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты отображаются на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

- /

- 2 минуты чтения

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию на протяжении более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в предметной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, распоряжаясь своими деньгами.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС – читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимая, поддерживаемая рекламой служба публикации и сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Coverage.com, LLC является лицензированным производителем страховых услуг (NPN: 19966249). Услуги Coverage.com доступны только в штатах, где они лицензированы. Coverage.com может не предлагать страховое покрытие во всех штатах или сценариях. Все страховые продукты регулируются условиями применимого страхового полиса, и все связанные с этим решения (такие как утверждение покрытия, премий, комиссий и сборов) и обязательства по полису являются исключительной ответственностью страховщика-андеррайтера. Информация на этом сайте никоим образом не изменяет условия каких-либо страховых полисов.

Информация на этом сайте никоим образом не изменяет условия каких-либо страховых полисов.

Что такое проценты? Определение

Проценты — это цена, которую вы платите, чтобы занять деньги, или стоимость, которую вы взимаете, чтобы дать деньги взаймы. Проценты чаще всего отражаются в виде годового процента от суммы кредита. Этот процент известен как процентная ставка по кредиту.

Например, банк будет платить вам проценты, когда вы кладете деньги на высокодоходный сберегательный счет. Банк платит вам за хранение и использование ваших денег для инвестирования в другие транзакции. И наоборот, если вы занимаете деньги для оплаты крупных расходов, кредитор будет взимать с вас проценты сверх суммы, которую вы заняли.

Как работают проценты при заимствовании

Всякий раз, когда вы занимаете деньги, вы должны вернуть эту базовую сумму (основную сумму) вашему кредитору. Кроме того, вы должны будете заплатить кредитору проценты, установленные для кредита. Эти кредиты приходят во многих формах. Вы можете столкнуться с ними в виде кредитных карт, автокредитов, ипотечных кредитов, личных кредитов и многого другого. Важно понимать, как работают процентные условия и требования к погашению.

Вы можете столкнуться с ними в виде кредитных карт, автокредитов, ипотечных кредитов, личных кредитов и многого другого. Важно понимать, как работают процентные условия и требования к погашению.

Например, предположим, что вы занимаете 10 000 долларов США в своем банке в виде простого кредита с процентной ставкой 4 процента в год (то есть в год), и кредит подлежит выплате через пять лет. Проценты по типичному банковскому кредиту добавляются к ежемесячным платежам и обычно ежемесячно начисляются сложные проценты. В этом примере вы заплатите около 1050 долларов в виде процентов в течение срока действия кредита.

Вы можете использовать кредитный калькулятор Bankrate, чтобы оценить, сколько процентов вы готовы заплатить по кредиту.

Как работают проценты при кредитовании

Как правило, банки используют ряд различных факторов для определения вашей процентной ставки, включая ваш кредитный рейтинг и отношение долга к доходу. Это также зависит от типа кредита, такого как кредитная карта или ипотечный кредит. Кроме того, коммерческие кредиторы обычно также взимают отдельную плату за предоставление кредита клиенту.

Кроме того, коммерческие кредиторы обычно также взимают отдельную плату за предоставление кредита клиенту.

Предположим, вы хотите подать заявку на получение кредита в размере 5000 долларов США в своем банке. Чтобы установить процентную ставку, которую он будет взимать с вас, ваш банк должен учитывать, какие проценты он платит, чтобы получить средства, которые он вам ссудит (скажем, 4 процента). У банка также будут расходы на обслуживание кредита и накладные расходы, которые он будет распределять по вашей процентной ставке (скажем, 2 процента). И, конечно же, банк хочет учесть риск дефолта и получить некоторую прибыль (скажем, еще 2 процента). Чтобы учесть эти расходы, ваш кредит может иметь процентную ставку около 8 процентов.

Разница между процентами и сложными процентами

Существует два основных метода расчета процентов: простые проценты и сложные проценты.

- Простые проценты: При использовании простых процентов ваши процентные платежи добавляются к вашим ежемесячным платежам, но проценты не складываются. Например, пятилетний кредит в размере 1000 долларов США с простой процентной ставкой 5 процентов в год потребует 1250 долларов США в течение срока действия кредита (1000 долларов США основного долга и 250 долларов США процентов). Вы рассчитали бы проценты, умножив основную сумму, годовую процентную ставку и срок кредита: 1000 долларов США x 0,05 x 5,9.0010

- Сложные проценты: Определяется путем постоянного расчета процентов на основную сумму плюс проценты, начисленные за предыдущий платежный период. Сложные проценты предназначены для получения более высоких доходов, иногда намного превышающих простые проценты, за счет начисления процентов, полученных в предыдущих условиях. Если вы возьмете тот же кредит, что и выше, но по нему будут взиматься сложные проценты, вы заплатите чуть более 1332 долларов в течение срока действия кредита (1000 долларов основного долга и 132 доллара процентов).

Например, пятилетний кредит в размере 1000 долларов США с простой процентной ставкой 5 процентов в год потребует 1250 долларов США в течение срока действия кредита (1000 долларов США основного долга и 250 долларов США процентов). Вы рассчитали бы проценты, умножив основную сумму, годовую процентную ставку и срок кредита: 1000 долларов США x 0,05 x 5,9.0010

Например, пятилетний кредит в размере 1000 долларов США с простой процентной ставкой 5 процентов в год потребует 1250 долларов США в течение срока действия кредита (1000 долларов США основного долга и 250 долларов США процентов). Вы рассчитали бы проценты, умножив основную сумму, годовую процентную ставку и срок кредита: 1000 долларов США x 0,05 x 5,9.0010 Для крупных займов с высокими процентами, выдаваемых на длительный срок, увеличение общей суммы, выплачиваемой при начислении процентов, может быть значительным.