Транзакции и механизмы их контроля / Хабр

Транзакции

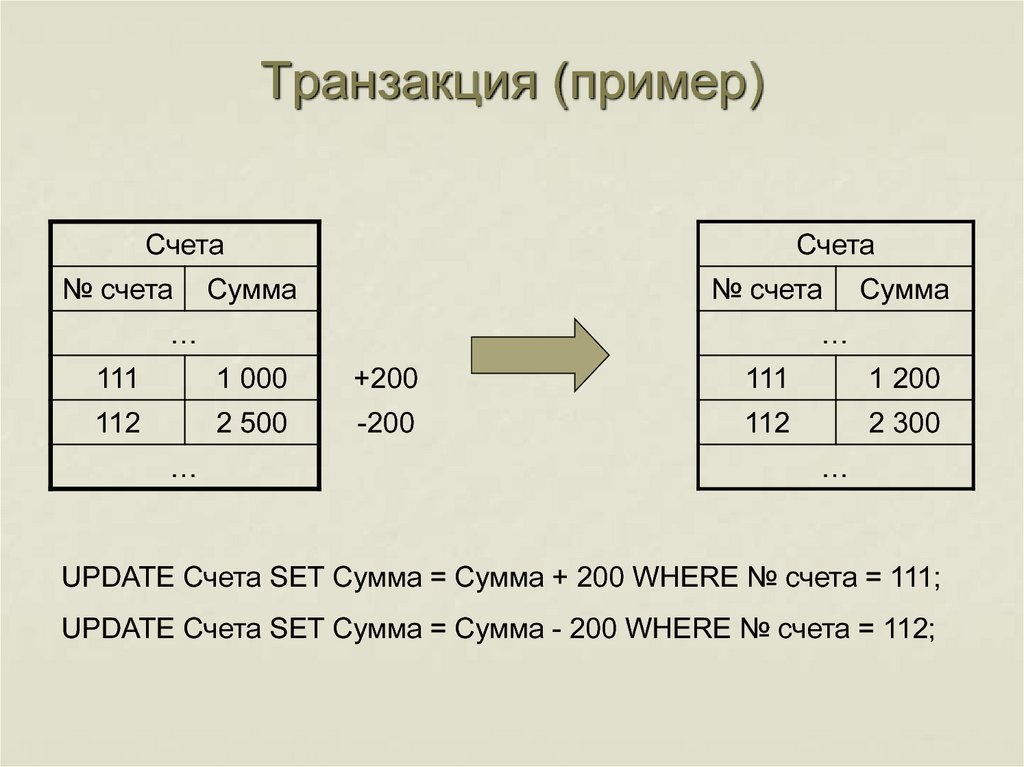

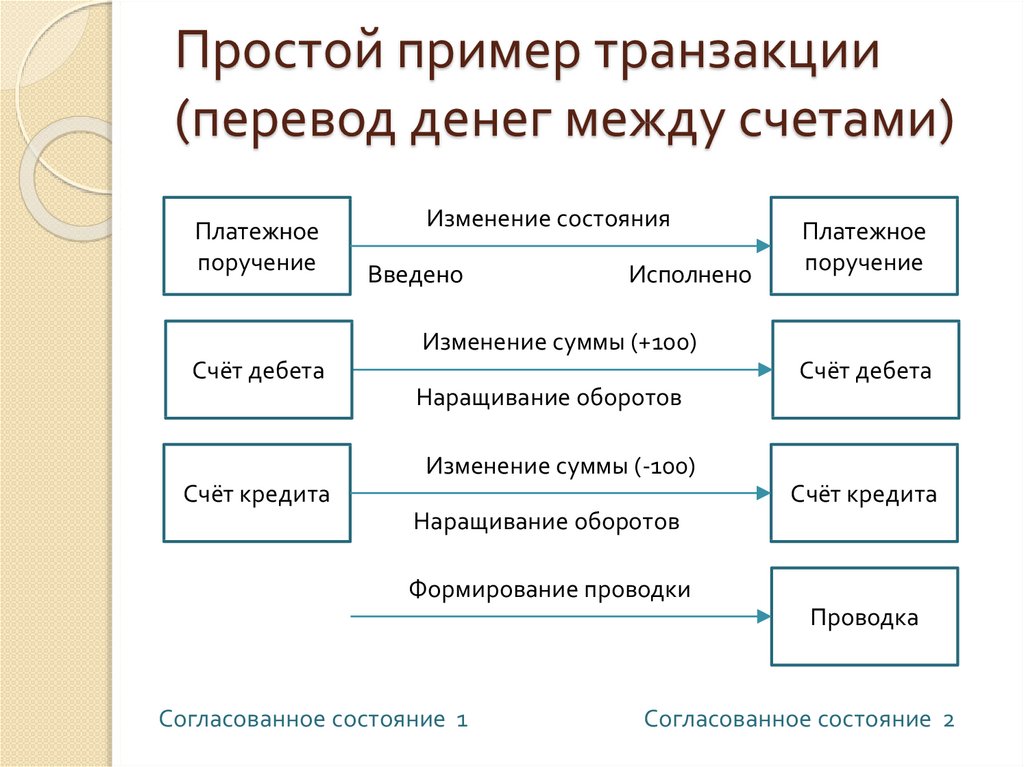

Транзакцией называется последовательность операций над данными имеющая начало и конец

Транзакция это последовательное выполнение операций чтения и записи. Окончанием транзакции может быть либо сохранение изменений (фиксация, commit) либо отмена изменений (откат, rollback). Применительно к БД транзакция это нескольких запросов, которые трактуются как единый запрос.

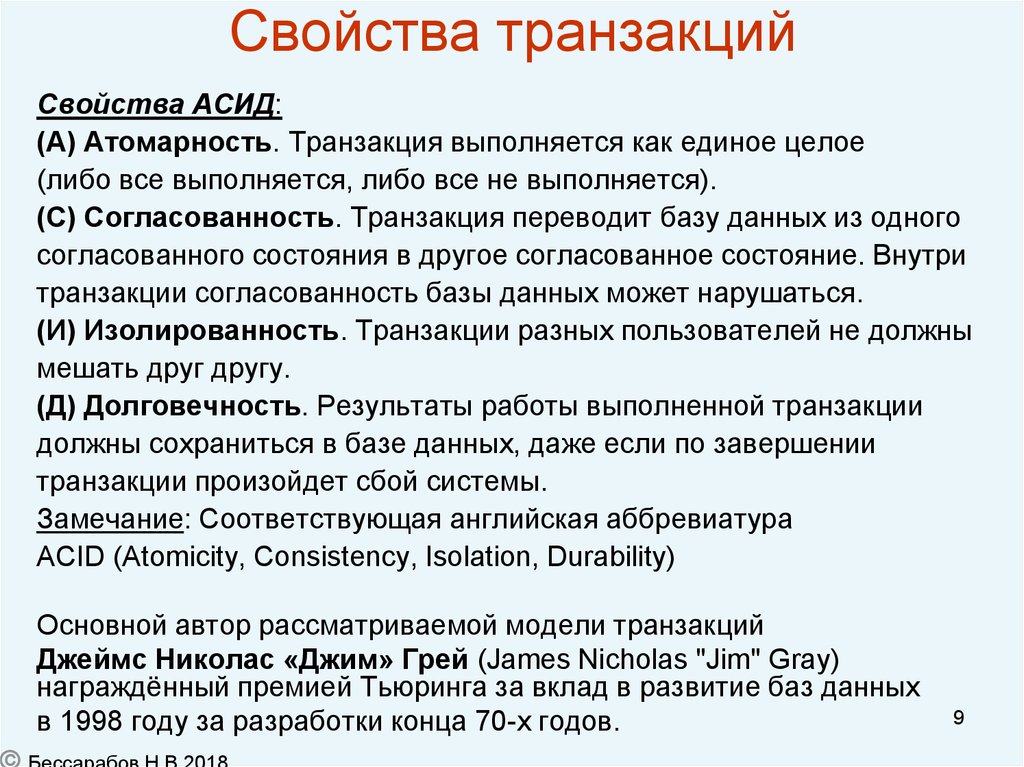

Транзакции должны удовлетворять свойствам ACID

Атомарность. Транзакция либо выполняется полностью либо не выполняется вовсе.

Согласованность. При завершении транзакции не должны быть нарушены ограничения накладываемые на данные (например constraints в БД). Согласованность подразумевает, что система будет переведена из одного корректного состояния в другое корректное.

Изолированность. Параллельно выполняемые транзакции не должны влиять друг на друга, например менять данные которые использует другая транзакция. Результат выполнения параллельных транзакций должен быть таким, как если бы транзакции выполнялись последовательно.

Результат выполнения параллельных транзакций должен быть таким, как если бы транзакции выполнялись последовательно.

Устойчивость. После фиксации изменения не должны быть утеряны.

Журнал транзакций

Журнал хранит изменения выполненные транзакциями, обеспечивает атомарность и устойчивость данных в случае сбоя системы

Журнал содержит значения, которые данные имели до и после их изменения транзакцией. Write-ahead log strategy обязывает добавлять в журнал запись о предыдущих значениях до начала, а о конечных после завершения транзакции. В случае внезапной остановки системы БД читает лог в обратном порядке и отменяет изменения сделанные транзакциями. Встретив прерванную транзакцию БД выполняет ее и вносит изменения о ней в журнал. Находясь в состоянии на момент сбоя, БД читает лог в прямом порядке и возвращает изменения сделанные транзакциями. Таким образом сохраняется устойчивость транзакций которые уже были зафиксированы и атомарность прерванной транзакции.

Простое повторное выполнение ошибочных транзакций недостаточно для восстановления.

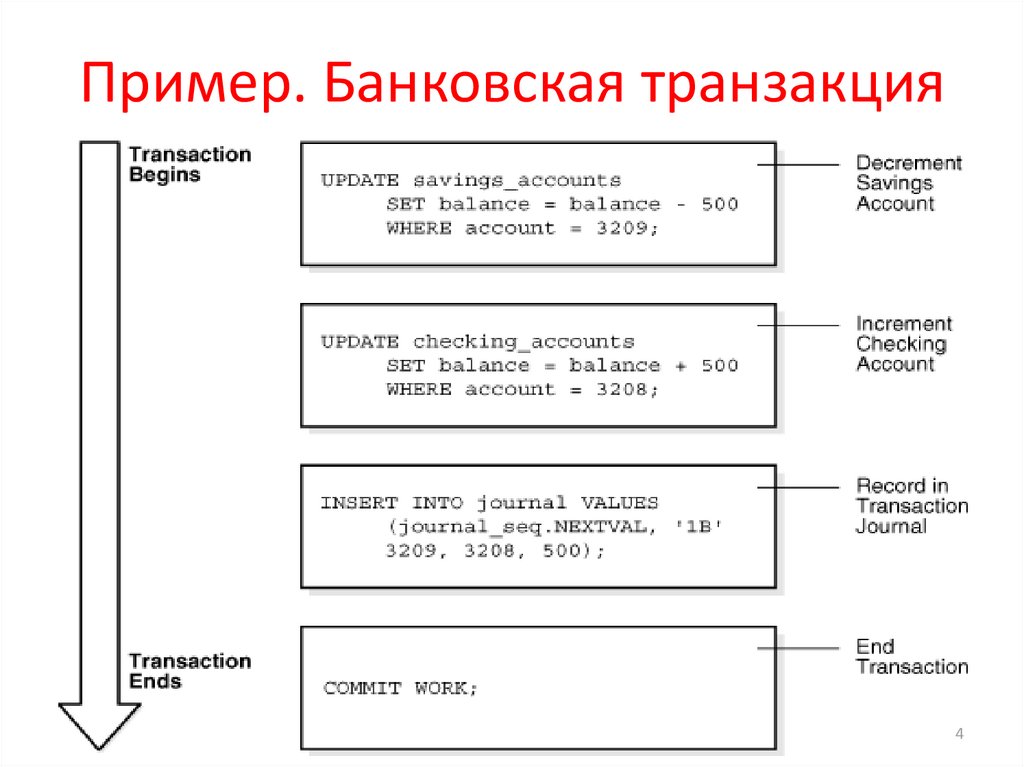

Пример. На счету у пользователя 500$ и пользователь решает снять их через банкомат. Выполняются две транзакции. Первая читает значение баланса и если на балансе достаточно средств выдает деньги пользователю. Вторая вычитает из баланса нужную сумму. Допустим, произошел сбой системы и первая операция не выполнилась, а вторая выполнилась. В этом случае мы не можем повторно выдать деньги пользователю без возврата системы в изначальное состояние с положительным балансом.

Уровни изоляции

Чтение фиксированных данных (Read Committed)

Проблема грязного чтения (Dirty Read) заключается в том, что транзакция может прочесть промежуточный результат работы другой транзакции.

Пример. Начальное значение баланса 0$. Т1 добавляет к балансу 50$. Т2 считывает значение баланса (50$). Т1 отменяет изменения и завершается. T2 продолжает выполнение располагая неверными данными о балансе.

Решением является чтение фиксированных данных (Read Committed) запрещающее читать данные, измененные транзакцией. Если транзакция A изменила некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Повторяемое чтение (Repeatable Read)

Проблема потерянных изменений (Lost Updates). Т1 сохраняет изменения поверх изменений Т2.

Пример. Начальное значение баланса 0$ и две транзакции одновременно пополняют баланс. T1 и T2 читают баланс равный 0$. Затем T2 прибавляет 200$ к 0$ и сохраняет результат. T1 прибавляет 100$ к 0$ и сохраняет результат. Итоговый результат 100$ вместо 300$.

Проблема неповторяемого чтения (Unrepeatable read). Повторное чтение одних и тех же данных возвращает разные значения.

Пример. Т1 читает значение баланса равное 0$. Затем Т2 добавляет к балансу 50$ и завершается. Т1 повторно читает данные и обнаруживает несоответствие с предыдущим результатом.

Повторяемое чтение (Repeatable Read) гарантирует что повторное чтение вернет тот же результат. Данные прочитанные одной транзакцией запрещено менять в других до завершения транзакции. Если транзакция A прочла некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Упорядоченное чтение (Serializable)

Проблема фантомного чтения (Phantom Reads). Два запроса выбирающие данные по некоему условию возвращают разные значения.

Пример. T1 запрашивает количество всех пользователей баланс которых больше 0$ но меньше 100$. T2 вычитает 1$ у пользователя с балансом 101$. T1 повторно выполняет запрос.

Упорядоченное чтение (Serializable). Транзакции выполняются как полностью последовательные. Запрещается обновлять и добавлять записи, подпадающие под условия запроса. Если транзакция A запросила данные всей таблицы, то таблица целиком замораживается для остальных транзакций до завершения транзакции A.

Планировщик (Scheduler)

Устанавливает очередность в которой должны выполняться операции при параллельно протекающих транзакциях

Обеспечивает заданный уровень изолированности. Если результат выполнения операций не зависит от их очередности, то такие операции коммутативны (Permutable). Коммутативны операции чтения и операции над разными данными. Операции чтения-записи и записи-записи не коммутативны. Задача планировщика чередовать операции выполняемые параллельными транзакциями так, чтобы результат выполнения был эквивалентен последовательному выполнению транзакций.

Механизмы контроля параллельных заданий (Concurrency Control)

Оптимистический основан на обнаружении и разрешении конфликтов, пессимистический на предотвращении возникновения конфликтов

При оптимистическом подходе несколько пользователей получают в свое распоряжение копии данных. Первый завершивший редактирование сохраняет изменения, остальные же должны осуществить слияние изменений.

При пессимистическом подходе первый пользователь захвативший данные препятствует получению данных остальным. Если конфликты редки разумно выбрать оптимистическую стратегию, так как она обеспечивает более высокий уровень параллелизма.

Блокировка (Locking)

Если одна транзакция заблокировала данные, то остальные транзакции при обращении к данным обязаны ждать разблокировки

Блок может накладываться на базу данных, таблицу, ряд или аттрибут. Совместный захват (Shared Lock) может быть наложен на одни данные несколькими транзакциями, разрешает всем транзакциям (включая наложившую) чтение, запрещает изменение и монопольный захват. Монопольный захват (Exclusive Lock) может быть наложен только одной транзакцией, разрешает любые действия наложившей транзакции, запрещает любые действия остальным.

Взаимоблокировкой считается ситуация когда транзакции оказываются в режиме ожидания, длящемся бесконечно долго

Пример. Первая транзакция ждет освобождения данных захваченных второй, в то время как вторая ждет освобождения данных, захваченных первой.

Первая транзакция ждет освобождения данных захваченных второй, в то время как вторая ждет освобождения данных, захваченных первой.

Оптимистическое решение проблемы взаимоблокировок позволяет взаимоблокировке произойти, но затем восстанавливает систему откатывая одну из транзакций, участвующих во взаимоблокировке

С определенной периодичностью производится поиск взаимоблокировок. Один из способов обнаружения — по времени, то есть считать что взаимоблокировка произошла если транзакция выполняется слишком долго. Когда взаимоблокировка найдена, то одна из транзакций откатывается, что дает возможность другим транзакциям участвующим во взаимоблокировке завершиться. Выбор жертвы может быть основан на стоимости транзакций или их старшинстве (Wait-Die и Wound-wait схемы).

Каждой транзакции T присваивается временная метка TS содержащая время начала выполнения транзакции.

Wait-Die.

Если TS(Ti) < TS(Tj), то Ti ждет, иначе Ti откатывается и начинается заново с той же временной меткой.

Если молодая транзакция захватила ресурс, а более старая запрашивает тот же ресурс, то старшей транзакции позволено ожидать. Если более старая транзакция захватила ресурс, то молодая транзакция запрашивающая этот ресурс будет откачена.

Wound-wait.

Если TS(Ti) < TS(Tj), то Tj откатывается и начинается заново с той же временной меткой, иначе Ti ждет.

Если более молодая транзакция захватила ресурс, а более старая транзакция запрашивает этот же ресурс, то молодая транзакция будет откачена. Если более старая транзакция захватила ресурс, то более молодой транзакции, запрашивающей этот ресурс позволено ожидать. Выбор жертвы основанный на старшинстве предотвращает появление взаимоблокировок, но откатывает транзакции которые не находятся в состоянии взаиомблокировки. Проблема заключается в том, что транзакции могут откатываться много раз, т.к. более старая транзакция может долго удерживать ресурс.

Пессимистическое решение проблемы взаимоблокировок не позволяет транзакции начать выполнение если есть риск возникновения взаимоблокировки

Для обнаружения взаимоблокировки строится граф (граф ожидания, wait-for-graph), вершины которого транзакции, а ребра направлены от транзакций ожидающих освобождения данных к транзакции захватившим эти данные.![]()

Двухфазная блокировка — предотвращение взаимоблокировок путем захвата всех ресурсов используемых транзакцией в начале транзакции и освобождения их в конце

Все блокирующие операции должны предшествовать первой разблокирующей. Имеет две фазы — Growing Phase при которой происходит накопление захватов и Shrinking Phase при которой происходит освобождение захватов. При невозможности захвата одного из ресурсов транзакция начинается сначала. Возможна ситуация когда транзакция не сможет захватить требуемые ресурсы, например если несколько транзакций будут конкурировать за одни ресурсы.

Двухфазный коммит обеспечивает выполнение коммита на всех репликах БД

Каждая БД вносит информацию о данных которые будут изменены в лог и отвечает координатору ОК (Voting Phase).

Метод временных меток

Более старая транзакция откатывается при попытке доступа к данным, задействованным более молодой транзакцией

Каждой транзакции назначается временная метка TS соответствующая времени начала выполнения. Если Ti старше Tj, то TS(Ti) < TS(Tj).

Когда транзакция откатывается, ей назначается новая временная метка. Каждый объект данных Q задействованный транзакцией помечается двумя метками. W-TS(Q) — временная метка самой молодой транзакции, успешно выполнившей запись над Q. R-TS(Q) — временная метка самой молодой транзакции, выполнившей запись чтения над Q.

Когда транзакция T запрашивает чтение данных Q возможны два варианта.

Если TS(T) < W-TS(Q), то есть данные были обновлены более молодой транзакцией, то транзакция T откатывается.

Если TS(T) >= W-TS(Q), то чтение выполняется и R-TS(Q) становится MAX(R-TS(Q), TS(T)).

Когда транзакция T запрашивает изменение данных Q возможны два варианта.

Если TS(T) < R-TS(Q), то есть данные уже были прочитаны более молодой транзакцией и если произвести изменение, то возникнет конфликт. Транзакция T откатывается.

Если TS(T) < W-TS(Q), то есть транзакция пытается перезаписать более новое значение, транзакция T откатывается. В остальных случаях изменение выполняется и W-TS(Q) становится равным TS(T).

Не требуется дорогостоящего построения графа ожидания. Более старые транзакции зависят от более новых, следовательно в графе ожидания нет циклов. Нет взаимоблокировок, поскольку транзакции не ожидают, а сразу откатываются. Возможны каскадные откаты. Если Ti откатилась, а Tj прочитала данные которые изменила Ti, то Tj тоже должна откатиться. Если при этом Tj уже была закоммичена, то возникнет нарушения принципа устойчивости.

Возможны каскадные откаты. Если Ti откатилась, а Tj прочитала данные которые изменила Ti, то Tj тоже должна откатиться. Если при этом Tj уже была закоммичена, то возникнет нарушения принципа устойчивости.

Одно из решений каскадных откатов. Транзакция выполняет все операции записи в конце, причем остальные транзакции обязаны ожидать завершения этой операции. Транзакции ожидают коммита перед чтением.

Thomas write rule — вариация метода временных меток при которой данные обновленные более молодой транзакцией запрещено перезаписывать более старой

Транзакция T запрашивает изменение данных Q. Если TS(T) < W-TS(Q), то есть транзакция пытается перезаписать более новое значение, транзакция T не откатывается как в методе временных меток.

Транзакции и механизмы их контроля / Хабр — Общие дети, г. Воронеж

Содержание

Транзакции и механизмы их контроля / Хабр

Транзакции

Транзакцией называется последовательность операций над данными имеющая начало и конец

Транзакция это последовательное выполнение операций чтения и записи. Окончанием транзакции может быть либо сохранение изменений (фиксация, commit) либо отмена изменений (откат, rollback). Применительно к БД транзакция это нескольких запросов, которые трактуются как единый запрос.

Окончанием транзакции может быть либо сохранение изменений (фиксация, commit) либо отмена изменений (откат, rollback). Применительно к БД транзакция это нескольких запросов, которые трактуются как единый запрос.

Транзакции должны удовлетворять свойствам ACID

Атомарность. Транзакция либо выполняется полностью либо не выполняется вовсе.

Согласованность. При завершении транзакции не должны быть нарушены ограничения накладываемые на данные (например constraints в БД). Согласованность подразумевает, что система будет переведена из одного корректного состояния в другое корректное.

Изолированность. Параллельно выполняемые транзакции не должны влиять друг на друга, например менять данные которые использует другая транзакция. Результат выполнения параллельных транзакций должен быть таким, как если бы транзакции выполнялись последовательно.

Устойчивость. После фиксации изменения не должны быть утеряны.

Журнал транзакций

Журнал хранит изменения выполненные транзакциями, обеспечивает атомарность и устойчивость данных в случае сбоя системы

Журнал содержит значения, которые данные имели до и после их изменения транзакцией. Write-ahead log strategy обязывает добавлять в журнал запись о предыдущих значениях до начала, а о конечных после завершения транзакции. В случае внезапной остановки системы БД читает лог в обратном порядке и отменяет изменения сделанные транзакциями. Встретив прерванную транзакцию БД выполняет ее и вносит изменения о ней в журнал. Находясь в состоянии на момент сбоя, БД читает лог в прямом порядке и возвращает изменения сделанные транзакциями. Таким образом сохраняется устойчивость транзакций которые уже были зафиксированы и атомарность прерванной транзакции.

Write-ahead log strategy обязывает добавлять в журнал запись о предыдущих значениях до начала, а о конечных после завершения транзакции. В случае внезапной остановки системы БД читает лог в обратном порядке и отменяет изменения сделанные транзакциями. Встретив прерванную транзакцию БД выполняет ее и вносит изменения о ней в журнал. Находясь в состоянии на момент сбоя, БД читает лог в прямом порядке и возвращает изменения сделанные транзакциями. Таким образом сохраняется устойчивость транзакций которые уже были зафиксированы и атомарность прерванной транзакции.

Простое повторное выполнение ошибочных транзакций недостаточно для восстановления.

Пример. На счету у пользователя 500$ и пользователь решает снять их через банкомат. Выполняются две транзакции. Первая читает значение баланса и если на балансе достаточно средств выдает деньги пользователю. Вторая вычитает из баланса нужную сумму. Допустим, произошел сбой системы и первая операция не выполнилась, а вторая выполнилась. В этом случае мы не можем повторно выдать деньги пользователю без возврата системы в изначальное состояние с положительным балансом.

В этом случае мы не можем повторно выдать деньги пользователю без возврата системы в изначальное состояние с положительным балансом.

Уровни изоляции

Чтение фиксированных данных (Read Committed)

Проблема грязного чтения (Dirty Read) заключается в том, что транзакция может прочесть промежуточный результат работы другой транзакции.

Пример. Начальное значение баланса 0$. Т1 добавляет к балансу 50$. Т2 считывает значение баланса (50$). Т1 отменяет изменения и завершается. T2 продолжает выполнение располагая неверными данными о балансе.

Решением является чтение фиксированных данных (Read Committed) запрещающее читать данные, измененные транзакцией. Если транзакция A изменила некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Повторяемое чтение (Repeatable Read)

Проблема потерянных изменений (Lost Updates). Т1 сохраняет изменения поверх изменений Т2.

Пример. Начальное значение баланса 0$ и две транзакции одновременно пополняют баланс. T1 и T2 читают баланс равный 0$. Затем T2 прибавляет 200$ к 0$ и сохраняет результат. T1 прибавляет 100$ к 0$ и сохраняет результат. Итоговый результат 100$ вместо 300$.

Начальное значение баланса 0$ и две транзакции одновременно пополняют баланс. T1 и T2 читают баланс равный 0$. Затем T2 прибавляет 200$ к 0$ и сохраняет результат. T1 прибавляет 100$ к 0$ и сохраняет результат. Итоговый результат 100$ вместо 300$.

Проблема неповторяемого чтения (Unrepeatable read). Повторное чтение одних и тех же данных возвращает разные значения.

Пример. Т1 читает значение баланса равное 0$. Затем Т2 добавляет к балансу 50$ и завершается. Т1 повторно читает данные и обнаруживает несоответствие с предыдущим результатом.

Повторяемое чтение (Repeatable Read) гарантирует что повторное чтение вернет тот же результат. Данные прочитанные одной транзакцией запрещено менять в других до завершения транзакции. Если транзакция A прочла некоторый набор данных, то транзакция B при обращении за этими данными вынуждена ожидать завершения транзакции A.

Упорядоченное чтение (Serializable)

Проблема фантомного чтения (Phantom Reads).![]() Два запроса выбирающие данные по некоему условию возвращают разные значения.

Два запроса выбирающие данные по некоему условию возвращают разные значения.

Пример. T1 запрашивает количество всех пользователей баланс которых больше 0$ но меньше 100$. T2 вычитает 1$ у пользователя с балансом 101$. T1 повторно выполняет запрос.

Упорядоченное чтение (Serializable). Транзакции выполняются как полностью последовательные. Запрещается обновлять и добавлять записи, подпадающие под условия запроса. Если транзакция A запросила данные всей таблицы, то таблица целиком замораживается для остальных транзакций до завершения транзакции A.

Планировщик (Scheduler)

Устанавливает очередность в которой должны выполняться операции при параллельно протекающих транзакциях

Обеспечивает заданный уровень изолированности. Если результат выполнения операций не зависит от их очередности, то такие операции коммутативны (Permutable). Коммутативны операции чтения и операции над разными данными. Операции чтения-записи и записи-записи не коммутативны. Задача планировщика чередовать операции выполняемые параллельными транзакциями так, чтобы результат выполнения был эквивалентен последовательному выполнению транзакций.

Механизмы контроля параллельных заданий (Concurrency Control)

Оптимистический основан на обнаружении и разрешении конфликтов, пессимистический на предотвращении возникновения конфликтов

При оптимистическом подходе несколько пользователей получают в свое распоряжение копии данных. Первый завершивший редактирование сохраняет изменения, остальные же должны осуществить слияние изменений. Оптимистический алгоритм позволяет конфликту произойти, но система должна восстановиться после конфликта.

При пессимистическом подходе первый пользователь захвативший данные препятствует получению данных остальным. Если конфликты редки разумно выбрать оптимистическую стратегию, так как она обеспечивает более высокий уровень параллелизма.

Блокировка (Locking)

Если одна транзакция заблокировала данные, то остальные транзакции при обращении к данным обязаны ждать разблокировки

Блок может накладываться на базу данных, таблицу, ряд или аттрибут. Совместный захват (Shared Lock) может быть наложен на одни данные несколькими транзакциями, разрешает всем транзакциям (включая наложившую) чтение, запрещает изменение и монопольный захват. Монопольный захват (Exclusive Lock) может быть наложен только одной транзакцией, разрешает любые действия наложившей транзакции, запрещает любые действия остальным.

Совместный захват (Shared Lock) может быть наложен на одни данные несколькими транзакциями, разрешает всем транзакциям (включая наложившую) чтение, запрещает изменение и монопольный захват. Монопольный захват (Exclusive Lock) может быть наложен только одной транзакцией, разрешает любые действия наложившей транзакции, запрещает любые действия остальным.

Взаимоблокировкой считается ситуация когда транзакции оказываются в режиме ожидания, длящемся бесконечно долго

Пример. Первая транзакция ждет освобождения данных захваченных второй, в то время как вторая ждет освобождения данных, захваченных первой.

Оптимистическое решение проблемы взаимоблокировок позволяет взаимоблокировке произойти, но затем восстанавливает систему откатывая одну из транзакций, участвующих во взаимоблокировке

С определенной периодичностью производится поиск взаимоблокировок. Один из способов обнаружения — по времени, то есть считать что взаимоблокировка произошла если транзакция выполняется слишком долго. Когда взаимоблокировка найдена, то одна из транзакций откатывается, что дает возможность другим транзакциям участвующим во взаимоблокировке завершиться. Выбор жертвы может быть основан на стоимости транзакций или их старшинстве (Wait-Die и Wound-wait схемы).

Когда взаимоблокировка найдена, то одна из транзакций откатывается, что дает возможность другим транзакциям участвующим во взаимоблокировке завершиться. Выбор жертвы может быть основан на стоимости транзакций или их старшинстве (Wait-Die и Wound-wait схемы).

Каждой транзакции T присваивается временная метка TS содержащая время начала выполнения транзакции.

Wait-Die.

Если TS(Ti) < TS(Tj), то Ti ждет, иначе Ti откатывается и начинается заново с той же временной меткой.

Если молодая транзакция захватила ресурс, а более старая запрашивает тот же ресурс, то старшей транзакции позволено ожидать. Если более старая транзакция захватила ресурс, то молодая транзакция запрашивающая этот ресурс будет откачена.

Wound-wait.

Если TS(Ti) < TS(Tj), то Tj откатывается и начинается заново с той же временной меткой, иначе Ti ждет.

Если более молодая транзакция захватила ресурс, а более старая транзакция запрашивает этот же ресурс, то молодая транзакция будет откачена. Если более старая транзакция захватила ресурс, то более молодой транзакции, запрашивающей этот ресурс позволено ожидать. Выбор жертвы основанный на старшинстве предотвращает появление взаимоблокировок, но откатывает транзакции которые не находятся в состоянии взаиомблокировки. Проблема заключается в том, что транзакции могут откатываться много раз, т.к. более старая транзакция может долго удерживать ресурс.

Если более старая транзакция захватила ресурс, то более молодой транзакции, запрашивающей этот ресурс позволено ожидать. Выбор жертвы основанный на старшинстве предотвращает появление взаимоблокировок, но откатывает транзакции которые не находятся в состоянии взаиомблокировки. Проблема заключается в том, что транзакции могут откатываться много раз, т.к. более старая транзакция может долго удерживать ресурс.

Пессимистическое решение проблемы взаимоблокировок не позволяет транзакции начать выполнение если есть риск возникновения взаимоблокировки

Для обнаружения взаимоблокировки строится граф (граф ожидания, wait-for-graph), вершины которого транзакции, а ребра направлены от транзакций ожидающих освобождения данных к транзакции захватившим эти данные. Считается что взаимоблокировка произошла, если граф имеет зацикленность. Построение графа ожидания, особенно в распределенных БД, дорогостоящая процедура.

Двухфазная блокировка — предотвращение взаимоблокировок путем захвата всех ресурсов используемых транзакцией в начале транзакции и освобождения их в конце

Все блокирующие операции должны предшествовать первой разблокирующей. Имеет две фазы — Growing Phase при которой происходит накопление захватов и Shrinking Phase при которой происходит освобождение захватов. При невозможности захвата одного из ресурсов транзакция начинается сначала. Возможна ситуация когда транзакция не сможет захватить требуемые ресурсы, например если несколько транзакций будут конкурировать за одни ресурсы.

Имеет две фазы — Growing Phase при которой происходит накопление захватов и Shrinking Phase при которой происходит освобождение захватов. При невозможности захвата одного из ресурсов транзакция начинается сначала. Возможна ситуация когда транзакция не сможет захватить требуемые ресурсы, например если несколько транзакций будут конкурировать за одни ресурсы.

Двухфазный коммит обеспечивает выполнение коммита на всех репликах БД

Каждая БД вносит информацию о данных которые будут изменены в лог и отвечает координатору ОК (Voting Phase). После того как все ответили ОК координатор отсылает сигнал обязывающий всех произвести коммит. После коммита сервера отвечают ОК, если хоть один не ответил ОК, то координатор отсылает сигнал отмены изменений всем серверам (Completion Phase).

Метод временных меток

Более старая транзакция откатывается при попытке доступа к данным, задействованным более молодой транзакцией

Каждой транзакции назначается временная метка

TS

соответствующая времени начала выполнения. Если

Если

Ti

старше

Tj

, то

TS(Ti)TS(Tj)

.

Когда транзакция откатывается, ей назначается новая временная метка. Каждый объект данных Q задействованный транзакцией помечается двумя метками. W-TS(Q) — временная метка самой молодой транзакции, успешно выполнившей запись над Q. R-TS(Q) — временная метка самой молодой транзакции, выполнившей запись чтения над Q.

Когда транзакция T запрашивает чтение данных Q возможны два варианта.

Если TS(T) < W-TS(Q), то есть данные были обновлены более молодой транзакцией, то транзакция T откатывается.

Если TS(T) >= W-TS(Q), то чтение выполняется и R-TS(Q) становится MAX(R-TS(Q), TS(T)).

Когда транзакция T запрашивает изменение данных Q возможны два варианта.

Если TS(T) < R-TS(Q), то есть данные уже были прочитаны более молодой транзакцией и если произвести изменение, то возникнет конфликт. Транзакция T откатывается.

Если TS(T) < W-TS(Q), то есть транзакция пытается перезаписать более новое значение, транзакция T откатывается. В остальных случаях изменение выполняется и W-TS(Q) становится равным TS(T).

Не требуется дорогостоящего построения графа ожидания. Более старые транзакции зависят от более новых, следовательно в графе ожидания нет циклов. Нет взаимоблокировок, поскольку транзакции не ожидают, а сразу откатываются. Возможны каскадные откаты. Если Ti откатилась, а Tj прочитала данные которые изменила Ti, то Tj тоже должна откатиться. Если при этом Tj уже была закоммичена, то возникнет нарушения принципа устойчивости.

Одно из решений каскадных откатов. Транзакция выполняет все операции записи в конце, причем остальные транзакции обязаны ожидать завершения этой операции. Транзакции ожидают коммита перед чтением.

Транзакции ожидают коммита перед чтением.

Thomas write rule — вариация метода временных меток при которой данные обновленные более молодой транзакцией запрещено перезаписывать более старой

Транзакция

T

запрашивает изменение данных

Q

. Если

TS(T)W-TS(Q)

, то есть транзакция пытается перезаписать более новое значение, транзакция T не откатывается как в методе временных меток.

Руководство по SQL. Транзакции. – PROSELYTE

Транзакция является рабочей единицей работы с базой данных (далее – БД). Это последовательность операций, выполняемых в логическом порядке пользователем, либо программой, которая работает с БД.

Мы можем сказать, что транзакция – это распространение изменений в БД. Например, если мы создаём, изменяем или удаляем запись, то мы выполняем транзакцию. Крайне важно контролировать транзакции для гарантирования.

Основные концепции транзакции описываются аббревиатурой ACID – Atomicity, Consistency, Isolation, Durability (Атомарность, Согласованность, Изолированность, Долговечность).

Атомарность

Атомарность гарантирует, что любая транзакция будет зафиксирована только целиком (полностью). Если одна из операций в последовательности не будет выполнена, то вся транзакция будет отменена. Тут вводится понятие “отката” (rollback). Т.е. внутри последовательности будут происходить определённые изменения, но по итогу все они будут отменены (“откачены”) и по итогу пользователь не увидит никаких изменений.

Согласованность

Это означает, что любая завершённая транзакция (транзакция, которая достигла завершения транзакции – end of transaction) фиксирует только допустимые результаты. Например, при переводе денег с одного счёта на другой, в случае, если деньги ушли с одного счёта, они должны прийти на другой (это и есть согласованность системы). Списание и зачисление – это две разные транзакции, поэтому первая транзакция пройдёт без ошибок, а второй просто не будет. Именно поэтому крайне важно учитывать это свойство и поддерживать баланс системы.

Списание и зачисление – это две разные транзакции, поэтому первая транзакция пройдёт без ошибок, а второй просто не будет. Именно поэтому крайне важно учитывать это свойство и поддерживать баланс системы.

Изолированность

Каждая транзакция должна быть изолирована от других, т.е. её результат не должен зависеть от выполнения других параллельных транзакций. На практике, изолированность крайне труднодостижимая вещь, поэтому здесь вводится понятие “уровни изолированности” (транзакция изолируется не полностью).

Долговечность

Эта концепция гарантирует, что если мы получили подтверждение о выполнении транзакции, то изменения, вызванные этой транзакцией не должны быть отменены из-за сбоя системы (например, отключение электропитания).

Управление транзакциями

Для управления транзакциями используются следующие команды:

- COMMIT

Сохраняет изменения - ROLLBACK

Откатывает (отменяет) изменения - SAVEPOINT

Создаёт точку к которой группа транзакций может откатиться - SET TRANSACTION

Размещает имя транзакции.

Команды управление транзакциями используются только для DML команд: INSERT, UPDATE, DELETE. Они не могут быть использованы во время создания, изменения или удаления таблицы.

Примеры:

Перед началом выполните следующую команду, для того, чтобы отключить автоматическое выполнение транзакции:

mysql> SET autocommit=0;

Предположим, что у нас есть таблица developers, которая содержит следующие записи:

+----+-------------------+-----------+------------+--------+ | ID | NAME | SPECIALTY | EXPERIENCE | SALARY | +----+-------------------+-----------+------------+--------+ | 1 | Eugene Suleimanov | Java | 2 | 2500 | | 2 | Peter Romanenko | Java | 3 | 3500 | | 3 | Andrei Komarov | C++ | 3 | 2500 | | 4 | Konstantin Geiko | C# | 2 | 2000 | | 5 | Asya Suleimanova | UI/UX | 2 | 1800 | | 7 | Ivan Ivanov | C# | 1 | 900 | | 8 | Ludmila Geiko | UI/UX | 2 | 1800 | +----+-------------------+-----------+------------+--------+

Удалим всех С++ разработчиков с помощью следующей команды:

mysql> DELETE FROM developers

WHERE SPECIALTY = 'C++';

mysql> COMMIT;

В результате выполнения данного запроса наша таблица будет содержать следующие записи:

+----+-------------------+-----------+------------+--------+ | ID | NAME | SPECIALTY | EXPERIENCE | SALARY | +----+-------------------+-----------+------------+--------+ | 1 | Eugene Suleimanov | Java | 2 | 2500 | | 2 | Peter Romanenko | Java | 3 | 3500 | | 4 | Konstantin Geiko | C# | 2 | 2000 | | 5 | Asya Suleimanova | UI/UX | 2 | 1800 | | 7 | Ivan Ivanov | C# | 1 | 900 | | 8 | Ludmila Geiko | UI/UX | 2 | 1800 | +----+-------------------+-----------+------------+--------+

Теперь попробуем выполнить команду ROLLBACK:

mysql> ROLLBACK;

После выполнения данной команды наша таблица содержит следующие данные:

+----+-------------------+-----------+------------+--------+ | ID | NAME | SPECIALTY | EXPERIENCE | SALARY | +----+-------------------+-----------+------------+--------+ | 1 | Eugene Suleimanov | Java | 2 | 2500 | | 2 | Peter Romanenko | Java | 3 | 3500 | | 3 | Andrei Komarov | C++ | 3 | 2500 | | 4 | Konstantin Geiko | C# | 2 | 2000 | | 5 | Asya Suleimanova | UI/UX | 2 | 1800 | | 6 | Ludmila Geiko | UI/UX | 2 | 1800 | | 7 | Ivan Ivanov | C# | 1 | 900 | +----+-------------------+-----------+------------+--------+

Как мы видим, запись С++ разработчика вновь в таблице.

Теперь постараемся разобраться с SAVEPOINT.

Для начала создадим точку сохранения, используя следующий запрос:

mysql> SAVEPOINT SP1;

Теперь выполним следующие запросы:

mysql> DELETE FROM developers WHERE ID = 7; Query OK, 1 row affected (0.00 sec) mysql> DELETE FROM developers WHERE ID = 6; Query OK, 1 row affected (0.02 sec) mysql> DELETE FROM developers WHERE ID = 5; Query OK, 1 row affected (0.00 sec)

На данный момент наша таблица содержит следующие записи:

+----+-------------------+-----------+------------+--------+ | ID | NAME | SPECIALTY | EXPERIENCE | SALARY | +----+-------------------+-----------+------------+--------+ | 1 | Eugene Suleimanov | Java | 2 | 2500 | | 2 | Peter Romanenko | Java | 3 | 3500 | | 3 | Andrei Komarov | C++ | 3 | 2500 | | 4 | Konstantin Geiko | C# | 2 | 2000 | +----+-------------------+-----------+------------+--------+

Теперь мы вернёмся к точке сохранения SP1 с помощью команды:

mysql> ROLLBACK TO SP1;

После выполнения данного запроса, наша таблица будет хранить следующие записи:

+----+-------------------+-----------+------------+--------+ | ID | NAME | SPECIALTY | EXPERIENCE | SALARY | +----+-------------------+-----------+------------+--------+ | 1 | Eugene Suleimanov | Java | 2 | 2500 | | 2 | Peter Romanenko | Java | 3 | 3500 | | 3 | Andrei Komarov | C++ | 3 | 2500 | | 4 | Konstantin Geiko | C# | 2 | 2000 | | 5 | Asya Suleimanova | UI/UX | 2 | 1800 | | 6 | Ludmila Geiko | UI/UX | 2 | 1800 | | 7 | Ivan Ivanov | C# | 1 | 900 | +----+-------------------+-----------+------------+--------+

Как мы видим, мы откатились к состоянию таблицы на момент создания точки сохранения SP1.

Теперь, когда нам больше не нужна данная точка сохранения, мы можем её освободить:

mysql> RELEASE SAVEPOINT SP1;

В завершение мы рассмотрим команду SET TRANSACTION, которая используется для того, чтобы инициировать транзакцию БД. Данная команда, позволяет нам определить характеристики транзакции.

Например, если мы хотим, указать, что транзакция предназначена только для чтения, то мы должны использовать следующий запрос:

SET TRANSACTION READ ONLY;

Если же мы хотим, чтобы транзакция позволяла выполнять запись данных, то запрос будет иметь вид, указанный ниже:

SET TRANSACTION READ WRITE;

На этом мы заканчиваем изучение SQL транзакций.

В следующей статье мы рассмотрим функции даты.

Состояния транзакций, сборка мусора, интересующиеся и активные транзакции, sweep, примеры

Автор: Ann Harrison, Harbor

Перевод: Дмитрий Кузьменко

Оригинальный текст: oitoat. txt

txt

Внимание! Документ устарел, и хотя и содержит верные сведения, к прочтению не рекомендуется. Вместо него следует читать более современные и подробные статьи:

Пояснение для новичков – когда я говорю «транзакция», я имею в виду набор действий над базой данных, завершающихся Commit (подтверждением), Rollback (отменой), Prepare/Commit (подготовкой к подтверждению при two phase commit), и в том числе отсоединением от базы данных (обрыв связи, выключение клиентского компьютера и т. п.). Простое действие, как вставка, изменение или удаление записи, является оператором. Многие инструменты обеспечивают автоматическую поддержку транзакций, поэтому вам может быть неизвестно реальное количество транзакций, выполняемых при работе с данными. Но любой инструмент, производящий подтверждение (commit) на каждый оператор, не является лучшим выбором при импорте данных в БД.

Состояния транзакций

Транзакции могут находиться в четырех состояниях: активном, подтвержденном, limbo (подтвержденное но не зафиксированное по TPC) и отмененном.

Рассмотрим каждое состояние подробнее от самого сложного до самого простого:

Limbo: Транзакция, стартовавшая в режиме 2PC (two phase commit) вызовом процедуры Prepare. Эта транзакция может быть живой или нет. В любой момент такая транзакция может возобновиться и запросить подтверждение или отмену. Изменения, произведенные транзакцией, оставшейся в состоянии in limbo не могут быть приняты или игнорированы, соответственно они не могут быть удалены из БД.

Подтвержденное: Транзакция, которая завершила всю свою работу успешно

- вызовом процедуры COMMIT

- вызовом процедуры Rollback, но не произведя никаких изменений в БД.

В любом случае транзакция завершилась, и никогда не возобновится снова. Ее изменения теперь являются частью корректного состояния БД.

Отмененное: Транзакция, которая

- завершилась процедурой ROLLBACK, т. е. запросила удалить все произведенные ею изменения из БД.

- была помечена как Активная, но была обнаружена в неживом состоянии другой транзакцией, которая и помечает ее как отмененную.

В любом случае, изменения, сделанные такой транзакцией, должны быть игнорированы и удалены из базы данных

Активное: Такое состояние имеет транзакция, которая

- не стартовала.

- стартовала, но еще не завершилась.

- стартовала, но не закончилась вызовом любой процедуры завершения. (Например, из-за сбоя питания, обрыва соединения и т. п.)

Как транзакции узнают о состояниях друг друга?

Состояние каждой транзакции хранится на Transaction Inventory Page (TIP). Единственным измененим БД при подтверждении транзакции является смена состояния этой транзакции с Активной на Подтвержденную. Когда транзакция вызывает процедуру отмены, она проверяет свой Update Flag – если он не установлен, то значит никаких изменений БД не было произведено, и нужно сделать Подтверждение (COMMIT) вместо Отмены (ROLLBACK). Таким образом, отмена read-only транзакций не нагружает БД.

Таким образом, отмена read-only транзакций не нагружает БД.

Каким образом транзакция переходит из Активного состояния в Отмененное если завершение происходит по сбою?

Это может произойти двумя путями.

- Когда транзакция стартует, она делает блокировку собственного идентификатора транзакции. Если транзакция B пытается изменить или удалить запись, и обнаруживает что версия записи была создана транзакцией A, состояние в TIP которой Активное, транзакция B пытается вызвать конфликт блокировки идентификатора транзакции A. Если блокировка прошла, то транзакция B решает что A умерла, и меняет состояние A в TIP с Активного на Отмененное.

- Когда транзакция стартует, она проверяет, можно ли установить полную блокировку на БД. Вообще транзакции при работе устанавливают разделяемые блокировки на БД. Следовательно, если транзакции удается поставить полную блокировку, то других транзакций нет, и она конвертирует все Активные состояни в TIP на Отмененные.

Мусор

Borland InterBase – СУБД с многоверсионностью данных. Когда запись изменяется, на страницу данных помещается ее копия с новыми значениями, однако старая запись остается. Старое значение называется «Back Version» (резервная версия), и является «историей отката» – если транзакця, изменившая запись, отменится, то старая версия записи тут как тут, на своем старом месте. Кроме этого, старые версии обеспечивают уровень изоляции Repeatable Read (воспроизводимое чтение) для длинных транзакций, которым на все время действия нужно видеть данные, существовавшие на момент начала такой транзакции.

Когда запись изменяется, на страницу данных помещается ее копия с новыми значениями, однако старая запись остается. Старое значение называется «Back Version» (резервная версия), и является «историей отката» – если транзакця, изменившая запись, отменится, то старая версия записи тут как тут, на своем старом месте. Кроме этого, старые версии обеспечивают уровень изоляции Repeatable Read (воспроизводимое чтение) для длинных транзакций, которым на все время действия нужно видеть данные, существовавшие на момент начала такой транзакции.

Когда изменяющая записи транзакция подтверждается, и все конкурирующие тразнакции также завершаются, старая версия перестает быть необходимой. В часто изменяемой базе данных старые записи могут занимать значительное дисковое пространство и ухудшать производительность БД. Поскольку такие записи являются МУСОРОМ, его необходимо вычищать.

Сборка мусора

Сборка мусора предотвращает наполнение интенсивно обновляемой БД ненужными старыми версиями записей. Также уничтожаются версии записей, созданные отмененными транзакциями (Rolled Back). Каждая транзакция участвует в сборке мусора, в том числе и только читающие (read-only) транзакции.

Также уничтожаются версии записей, созданные отмененными транзакциями (Rolled Back). Каждая транзакция участвует в сборке мусора, в том числе и только читающие (read-only) транзакции.

Когда транзакция считывает запись, на самом верхнем уровне она получает эту запись (это относится к любой записи в БД). Двумя уровнями ниже, где-то в недрах сервера, Borland InterBase вытаскивает с диска набор версий. (Прим. пер.: поскольку версии записей хранятся на страницах данных, а механизм работы со страницами оптимизирован для работы с версиями, лишних операций кроме чтения страниц данных не происходит). Каждая версия имеет идентификатор создавшей ее транзакции. Первой в списке версий идет самая старая запись. В этот момент сервер имеет две задачи:

- выдать правильную версию записи запросившей ее транзакции

- удалить все версии, являющиеся мусором – т. е. те версии, которые были созданы отмененными транзакциями или слишком старые версии записей, чтобы в них кто-то был заинтересован.

Существует и третий случай сборки мусора, который происходит в этот же момент. Кроме многоверсионных обновлений сервер использует и многоверсионные удаления. Когда транзакция удаляет запись, должна ли такая запись быть сразу удалена? Конечно нет! Удаление ведь может быть отменено. Поэтому вместо удаления записи, сервер выставляет метку удаления для старой версии записи. Если рано или поздно транзакция завершится, то вся запись вместе с меткой удаления и со своими предыдущими версиями станет мусором, и… (вы угадали!) когда-нибудь будет физически удалена.

Сборка мусора – итог

Сборка мусора является кооперативной. Это означает что все транзакции участвуют в ней (а не какая-то специально выделенная команда мусорщиков). Старые версии, удаленные записи, и отмененные изменения (и добавления) уничтожаются, когда транзакция пытается прочитать запись. (Прим. пер.: именно этим объясняются «странные» задержки в отработке запросов, например если вы выдали SELECT на таблице, из которой другой человек прямо перед вами удалил тысяч сто (100000) записей – вашей транзакции выпало «счастье» убирать мусор за предыдущей транзакцией).

Периодическое архивирование БД (backup) также производит сборку мусора, поскольку считывает абсолютно все записи из БД. (Прим. пер.: если в момент backup есть активные транзакции, то некоторый мусор после их завершени безусловно останется. если не хотите, чтобы backup собирал мусор, указывайте ключ -g в командной строке gbak).

Старейшая заинтересованная транзакция (OLDEST INTERESTING TRANSACTION)

Для того чтобы определить, какие версии записей могут быть удалены при сборке мусора, и какие изменения отменены и могут быть игнорированы, каждая транзакция имеет «маску» «заинтересованых» транзакций». Транзакция является «заинтересованной» по отношению к другой транзакции, если она конкурирует с ней – т. е. ее изменения не подтверждены, или она отменена (ее изменения должны игнорироваться или такая транзакция в состоянии limbo).

«Маска транзакций» – это снимок состояний всех транзакций от старейшей заинтересованной (OIT) до текущей. Размер снимка зависит от количества транзакций, стартовавших с момента старта старейшей заинтересованной транзакции. (Прим. пер.: собственно, здесь речь идет про TIP).

Размер снимка зависит от количества транзакций, стартовавших с момента старта старейшей заинтересованной транзакции. (Прим. пер.: собственно, здесь речь идет про TIP).

Старейшая активная транзакция (OLDEST ACTIVE TRANSACTION)

Примечание KDV. То, что Ann здесь именует как Oldest Active Transaction, на самом деле всегда было и есть Oldest Snapshot Transaction. См. www.ibase.ru/summary/, www.ibase.ru/ibtrans/. Звучит просто, но на самом деле не очень. Старейшая активная транзакция это не старейшая, живущая до настоящего момента. И не старайшая транзакция помеченная как Активная в TIP. Это старейшая транзакция, которая была активной, когда началась старейшая активная в текущий момент транзакция. Читать такие выражения довольно трудно, и я не помню как это было сделано, но это так, и это работает.

(Прим. пер.: следующий абзац переводите сами)

Any record version behind a committed version created by a transaction older than the oldest transaction active when the oldest transaction currently active started is garbage and will never be needed ever again. That’s pretty dense. Lets ignore the commit/rollback question briefly.

That’s pretty dense. Lets ignore the commit/rollback question briefly.

Простой случай: Я транзакция 20. Я нахожу запись созданную и подтвержденную транзакцией 15. Я изменяю ее и подтверждаю изменения. Вы – транзакция 25, и когда вы стартуете, вы являетесь единственной активной транзакцией. Вы читаете запись, и обнаруживаете что все активные транзакции (стартовавшие после вас) могут использовать версию записи, созданную мной, поэтому вы собираете мусор – оригинальную версию этой записи. В этом случае, право на сборку мусора (как старейшей активной транзакции) ваше.

Тяжелый случай: Вы продолжаете работу, изменяя данные тут и там. Другая транзакция, например 27, стартует. Вы являетесь старейшей заинтересованной. Та, 27-а транзакция, тоже может изменять данные тут и там, кроме тех записей, что вы модифицировали. 27-ая завершается и подтверждает изменения. Я стартую транзакцию 30. Вы также являетесь для меня старейшей заинтересованной транзакцией, и я не могу собирать мусор поскольку новые версии записей моложе вас. Я нахожу запись, созданную транзакцией 15, измененную транзакцией 20, и затем опять измененную транзакцией 27. Все три этих транзакции завершены и подтверждены, но я могу собрать мусор только в виде оригинальной версии записи, созданной транзакцией 15. Т. к. версия, созданная транзакцией 27, для меня стара, но не стара для вас, я решаю, что вы можете быть заинтересованы в этой версии записи.

Я нахожу запись, созданную транзакцией 15, измененную транзакцией 20, и затем опять измененную транзакцией 27. Все три этих транзакции завершены и подтверждены, но я могу собрать мусор только в виде оригинальной версии записи, созданной транзакцией 15. Т. к. версия, созданная транзакцией 27, для меня стара, но не стара для вас, я решаю, что вы можете быть заинтересованы в этой версии записи.

Тяжелейший случай: Я транзакция 87, и когда я стартую, все транзакции до 75-ой завершились подтверждением, и все после 75-ой в настоящее время активны. Транзакция 77 модифицирует запись, созданную транзакцией 56. Я продолжаю читать версию 56-ой транзакции. Все нормально. Транзакция 77 завершается подтверждением. Вы – транзакция 95. Когда вы стартуете, я (87-ая) являюсь старейшей активной. Вы читаете запись созданную 56-ой и модифицированную 77-ой. Вы не можете собирать мусор для этой записи, поскольку я не могу читать записи созданные транзакцией после 74-ой (они еще не все завершены).

Надеюсь что вы теперь поняли, что понятие «старейшей активной» транзакции не так просто, как кажется.

Чистка (SWEEPING)

Чистка – это НЕ только сборка мусора. Основная работа, которую делает чистка, это перемещение старейшей заинтересованной транзакции «вверх», и уменьшение размера маски транзакций. Это делается переводом Отмененных транзакцией в Подтвержденные транзакции.

Вы скажете – «Она сошла с ума!»

Но это, действительно, основная работа чистки. Она удаляет все изменения, сделанные отмененными транзакциями, затем меняет их состояние на Подтвержденное. (Помните, было сказано, что отмененные read-only транзакции получают состояние подтвержденных. Удалите изменения, и можно считать что транзакция завершилась подтверждением).

В то же время, чистка собирает мусор так же, как и любая другая транзакция.

До версии 4.2, несчастливая транзакция, включившая чистку, сама выполняла ее, и только затем отрабатывалась. Другие транзакции продолжали работать. В версии 4.2 и выше, запускается новый поток и самостоятельно производит чистку, в то время как все остальные транзакции нормально работают.

Другие транзакции продолжали работать. В версии 4.2 и выше, запускается новый поток и самостоятельно производит чистку, в то время как все остальные транзакции нормально работают.

Транзакции «in limbo»

Транзакции in limbo не могут быть переведены в другое состояние автоматически, будут приводить к постоянному включению чистки, и будут блокировать попытки изменения или удаления созданных ими версий. В любом случае Borland InterBase предоставляет хорошую диагностику при возникновении сбоев при two phase commit (утилита Server Manager).

Несколько примеров

Все это я написала после несчастного случая с процессом, который вставлял миллион записей с отдельной подтвержденной транзакцией на каждую запись. Процесс быстро довел себя до скорости улитки, и вину в этом возложили на чистку. Ну, может быть, проблема была и в чистке, и все же я сомневаюсь!

Случай 1. Поток неконкурирующих транзакций

Транзакция 1 вставляет запись 1 и завершается подтверждением. Транзакция 2 стартует и становится одновременно старейшей активной и старейшей заинтересованной. Она вставляет запись 2 и завершается подтверждением. Транзакция 3 стартует, также становится старейшей активной и заинтересованной, вставляет свою запись и завершается подтверждением. В конце концов транзакция 1000000 стартует, опять становится старейшей активной и заинтересованной. Чистки не происходит (в общем-то чистить и нечего).

Транзакция 2 стартует и становится одновременно старейшей активной и старейшей заинтересованной. Она вставляет запись 2 и завершается подтверждением. Транзакция 3 стартует, также становится старейшей активной и заинтересованной, вставляет свою запись и завершается подтверждением. В конце концов транзакция 1000000 стартует, опять становится старейшей активной и заинтересованной. Чистки не происходит (в общем-то чистить и нечего).

Случай 2. Готовится засада

Транзакция 1 стартует, оглядывается, и идет покурить. Транзакция 2 стартует, обнаруживает что 1-ая является старейшей активной и

заинтересованной, вставляет запись 1 и завершается подтверждением. Транзакция 3 стартует, обнаруживает что 1-ая все еще старейшая активна и заинтересованная, вставляет запись 2 и завершается подтверждением. В конце концов транзакция 1000001 стартует, видит что 1-ая все еще старейша активная и заинтересованная, т. е. разница между OAT и OIT равна 0, и завершается. Опять чистка не возникает.![]()

Случай 3. Кто попадет в засаду?

Транзакция 1 стартует, что-то делает и идет покурить. Транзакция 2 стартует, обнаруживает что 1-ая является старейшей активной и заинтересованной, вставляет запись 1 и завершается. Транзакция 3 стартует, обнаруживает что 1-ая является старейшей активной и заинтересованной, вставляет запись 2 и завершается. Вдруг транзакция 1 отравляется никотином и умирает прямо в курительной комнате (допустим, не так страшно, а просто происходит обрыв связи между клиентским компьютером и сервером). Транзакция 15034 стартует (к счастью), получает возможность установить монопольную блокировку на файл базы данных, и устанавливает состояние транзакции 1 в Отмененное. Теперь старейшая заинтересованная имеет номер 1, но старейшая активная уже имеет номер 15034. Разница составляет 15033, поэтому уборка (sweep) не начинается. Через 4967 транзакций происходит уборка. После того как она закончена, идентификаторы старейшей заинтересованной и активной становятся равными, и следущий процесс уборки может начаться только если возникнет заинтересованная транзакция, перешедшая в неактивное состояние.

Случай 4. Смертельные качели

Предположим, что в нашей системе происходят парные транзакции, одна из которых завершается подтверждением, а другая откатом. Проблема в том, что транзакция, завершенная откатом, становится старейшей заинтересованной (OIT), а транзакция завершенная подтверждением – соответственно старейшей активной (OAT). Если после транзакции, завершившейся откатом, произойдет еще одна откатываемая транзакция, то она не станет OIT, поскольку предыдуща является «старейшей». Таким образом после даже единственной завершенной откатом транзакции, каждая последующая подтверждаемая транзакция будет увеличивать разницу между OIT и OAT. И через 20001 завершенных подтверждением транзакций действительно произойдет ЧИСТКА (SWEEP).

Итог

Итак, мы с вами выяснили к чему может привести вставка 1000000 записей с транзакцией на каждую запись. Может быть стоит выключить forced write (параметр БД в Server Manager)? Или настала пора запустить дефрагментацию диска?

свойства ACID, управление с помощью команд и работа с изменениями в базе данных

От автора: транзакция — это единица работы, которая выполняется в отношении базы данных. Транзакции SQL — это единицы работы или последовательности действий, выполненных в логическом порядке: вручную или автоматически с помощью какой-либо программы базы данных.

Транзакции SQL — это единицы работы или последовательности действий, выполненных в логическом порядке: вручную или автоматически с помощью какой-либо программы базы данных.

Транзакция — это осуществление одного или нескольких изменений базы данных. Например, если вы создаете, обновляете или удаляете запись из таблицы, вы выполняете в этой таблице транзакцию. Важно контролировать транзакции, чтобы обеспечить целостность данных и обрабатывать ошибки базы данных.

Практически вы собираете множество SQL-запросов в группу, и они будут выполняться вместе как часть транзакции.

Свойства транзакций

Транзакции имеют следующие четыре стандартных свойства, обычно обозначаемых аббревиатурой ACID.

Атомарность – обеспечивает, чтобы все операции входящие в единицу работы были завершены успешно. В противном случае транзакция прерывается в момент сбоя, и все предыдущие операции возвращаются в прежнее состояние.

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Получить курс сейчас!

Согласованность — обеспечивает, чтобы база данных надлежащим образом изменяла состояние при успешной транзакции.

Изолированность — позволяет транзакциям работать независимо друг от друга и прозрачно.

Долговечность — гарантирует, что результат совершенной транзакции сохранится в случае сбоя системы.

Управление транзакциями

Для управления транзакциями используются следующие команды.

COMMIT — сохранить изменения.

ROLLBACK — отменить изменения.

SAVEPOINT — создает точки сохранения в группах транзакций.

SET TRANSACTION — помещает имя в транзакцию.

Команды управления транзакциями

Команды управления транзакциями используются только с командами DML, такими как — INSERT, UPDATE и DELETE. Они не могут использоваться при создании таблиц или их удалении, поскольку эти операции автоматически фиксируются в базе данных.

Команда COMMIT

Команда COMMIT — это транзакционная команда, используемая для сохранения изменений внесенных транзакцией в базу данных. Команда COMMIT сохраняет все транзакции в базе данных с момента выполнения последней команды COMMIT или ROLLBACK.

Синтаксис команды COMMIT следующий.

Пример

Рассмотрим таблицу CUSTOMERS, содержащую следующие записи:

Ниже приведен пример, в котором из таблицы будут удалены клиенты с возрастом = 25, а затем эти изменения будут сохранены в базе данных.

DELETE FROM CUSTOMERS WHERE AGE = 25; COMMIT;

DELETE FROM CUSTOMERS WHERE AGE = 25; COMMIT; |

Таким образом, из таблицы будут удалены две строки, и результат выполнения инструкции SELECT будет выглядеть следующим образом.

Команда ROLLBACK

Команда ROLLBACK — это транзакционная команда, используемая для отмены транзакций, которые еще не были сохранены в базе данных. Эта команда может использоваться только для отмены транзакций с момента выполнения последней команды COMMIT или ROLLBACK.

Синтаксис команды ROLLBACK следующий:

Пример

Рассмотрим таблицу CUSTOMERS, содержащую следующие записи:

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Получить курс сейчас!

Ниже приведен пример, в котором из базы данных будут удалены все записи для которых возраст = 25, а затем эти изменения будут отменены.

DELETE FROM CUSTOMERS WHERE AGE = 25; ROLLBACK;

DELETE FROM CUSTOMERS WHERE AGE = 25; ROLLBACK; |

Таким образом, операция удаления не приведет к изменениям в таблице, и результат выполнения инструкции SELECT будет выглядеть следующим образом.

Команда SAVEPOINT

SAVEPOINT – это точка транзакции, к которой вы можете вернуть транзакцию, не откатывая ее полностью. Синтаксис команды SAVEPOINT приведен ниже.

SAVEPOINT SAVEPOINT_NAME;

SAVEPOINT SAVEPOINT_NAME; |

Эта команда предназначена только для создания SAVEPOINT в других транзакционных операторах. Команда ROLLBACK используется для отмены группы транзакций до точки SAVEPOINT.

Синтаксис, который используется для возврата к SAVEPOINT, показан ниже.

ROLLBACK TO SAVEPOINT_NAME;

ROLLBACK TO SAVEPOINT_NAME; |

Ниже приведен пример ситуации, когда мы планируем удалить три разных записи из таблицы CUSTOMERS. Мы можем создать SAVEPOINT перед каждым удалением, чтобы иметь возможность откатить операцию к любой SAVEPOINT любое время и вернуть данные в исходное состояние.

Мы можем создать SAVEPOINT перед каждым удалением, чтобы иметь возможность откатить операцию к любой SAVEPOINT любое время и вернуть данные в исходное состояние.

Пример

Рассмотрим таблицу CUSTOMERS, содержащую следующие записи.

Следующий блок кода содержит ряд операций.

SAVEPOINT SP1; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=1; 1 row deleted. SAVEPOINT SP2; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=2; 1 row deleted. SAVEPOINT SP3; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=3; 1 row deleted.

SAVEPOINT SP1; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=1; 1 row deleted. SAVEPOINT SP2; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=2; 1 row deleted. SAVEPOINT SP3; Savepoint created. DELETE FROM CUSTOMERS WHERE ID=3; 1 row deleted. |

Теперь, после того как были выполнены изменения, предположим, что вы передумали и решили откатить операцию к точке SAVEPOINT, которую вы определили как SP2. Поскольку SP2 была создана после первого удаления, последние два удаления будут отменены:

ROLLBACK TO SP2; Rollback complete.

ROLLBACK TO SP2; Rollback complete. |

Обратите внимание, что перед тем как мы вернулись к SP2, было произведено первое удаление

Команда RELEASE SAVEPOINT

Команда RELEASE SAVEPOINT используется для удаления созданной точки SAVEPOINT. Синтаксис команды RELEASE SAVEPOINT следующий.

RELEASE SAVEPOINT SAVEPOINT_NAME;

RELEASE SAVEPOINT SAVEPOINT_NAME; |

После того как SAVEPOINT будет удалена, вы больше не сможете использовать команду ROLLBACK для отмены транзакций, выполненных после последней SAVEPOINT.

Команда SET TRANSACTION

Команда SET TRANSACTION может использоваться для инициирования транзакции базы данных. Эта команда используется для указания характеристик транзакций, которая задается после команды. Например, вы можете задать для транзакции режим только чтения или чтение и запись. Синтаксис команды SET TRANSACTION следующий.

SET TRANSACTION [ READ WRITE | READ ONLY ];

SET TRANSACTION [ READ WRITE | READ ONLY ]; |

Источник: //www.tutorialspoint.com/

Редакция: Команда webformyself.

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Получить курс сейчас!

Хотите изучить MySQL?

Посмотрите курс по базе данных MySQL!

Смотреть

Транзакции в SQL на примере базы данных SQLite: свойства ACID и уровни изоляции транзакций в SQLite3

Привет, посетитель сайта ZametkiNaPolyah.ru! Продолжаем изучать базы данных и наше знакомство с библиотекой SQLite3. Сегодня мы поговорим про транзакции в реляционных базах данных и языке запросов SQL. Транзакция — одна из самых сложных функций СУБД и языка SQL с точки зрения реализации самой СУБД. Транзакции не только обеспечивают целостность данных в базах данных, но и реализуют функции, позволяющие работать нам с файловой системой компьютера при помощи СУБД. Вообще реализация механизмов транзакции зависит от СУБД, в этой записи мы познакомимся в общих чертах с тем, как реализованых транзакции в базах данных под управлением SQLite.

Транзакции в SQL на примере базы данных SQLite: свойства ACID и уровни изоляции транзакций в SQLite3.

Но начнем мы эту запись с того, что дадим ответ на вопрос: «что такое транзакция в SQL?» . Затем мы поговорим о свойствах транзакций в реляционных базах данных, сразу скажем, что свойства транзакций одновременно являются еще и требованиями, их всего четыре и называется это всё дело ACID. Также мы рассмотрим проблемы, которые могут возникать при выполнении нескольких транзакций параллельно и как с этими проблемами бороться при помощи блокировки таблиц и изоляции транзакций. В завершении данной записи мы рассмотрим SQL синтаксис транзакций, реализованный в библиотеки SQLite3 и увидим, что SQLite позволяет давать имена транзакциям и создавать вложенные транзакции.

Что такое транзакция в контексте базы данных и языка SQL?

Содержание статьи:

Давайте разберемся с тем, что такое транзакция в контексте языка SQL и в реляционных базах данных с технической точки зрения. Многие утверждают, что транзакция в базе данных – это есть объекта базы данных, как, например, VIEW или триггер. Другие говорят: нет, транзакция в SQL – это процесс. На мой взгляд правы и те, и другие.

Если смотреть на транзакцию «глазами СУБД», то это объект базы данных, который живет ровно столько, сколько длится тот или иной процесс. Давайте дадим определение термину транзакция. Транзакция – это неделимый процесс, который включает в себя группу последовательных операций (этих операций может быть очень много) над данными в базе данных. Операции в транзакции могут быть либо выполнены целиком и полностью все, либо не выполнены вообще.

При этом соблюдается целостность данных в базе данных, а транзакция выполняется вне зависимости и параллельно от других транзакций. В качестве жизненного примера транзакций в базе данных можно описать следующую ситуацию. Например, вы оплачиваете покупку в магазине, это неделимое действие, которое условно можно разбить на несколько операций:

- Кассир пробивает товар.

- Вы даете ему карточку.

- Кассир вставляет карточку в картоприемник.

- Вы вводите пин-код.

- Происходит перечисление денег с вашего счета на счет магазина.

- Кассир отдает вам карточку с чеком.

- Вы забираете товар и уходите.

Довольно простое и незамысловатое действие, которое мы совершаем каждый день. И согласитесь, у этого действия может быть два окончания: либо вы оплатили товар и забрали его, либо вы его не оплатили, и вам его не отдали. Забрать пол телевизора или половину бутылки с газировкой вы не сможете. Это типичный пример транзакций в SQL. Но, как и в любом процессе, в процессе оплаты товара могут возникать различные ошибки. Например, вы ввели пин-код и выключился свет, ничего страшного не произойдет: даже если запрос на перечисление ушел, деньги с вас не спишут, так как транзакция не была завершена успешно и, следовательно, произойдет откат всех операций, соответственно, вы останетесь при деньгах, но товар забрать не сможете.

А теперь представьте, что операция по переводу денег с одного счета на другой делалась бы не единой и неделимой транзакцией, а отдельными операциями: сколько бы тогда возникало ошибок, нарушений целостности данных и конфликтов. Но это не так страшно, куда важнее испорченные нервы покупателя и лиц его обслуживающих.

Итак, транзакция в базе данных – это неделимый процесс, состоящий из нескольких операций, которые могут быть выполнены все вместе целиком и успешно, либо произойдет откат этих операций. Транзакции повышают надежность и быстродействие операций в базе данных. С надежностью всё понятно, но за счет чего происходит увеличение быстродействия.

Мы знаем, что СУБД создает нам абстракцию. На самом деле все данные в базе данных – это обычный файл, лежащий на жестком диске, а СУБД представляет нам этот файл в виде базы данных, таблиц и других не естественных для файловой системы компьютера объектов. Поэтому, когда мы выполняем ту или иную операцию в базе данных, то СУБД, можно сказать, создает соединение с файлом на жестком диске, делает какие-то свои внутренние операции, затем выполняет SQL запрос и закрывает соединение с файлом. И, например, в SQLite каждый запрос к базе данных – это маленькая транзакция, состоящая из одной операции (за исключением команды SELECT).

Но, когда мы явно говорим SQLite о том, что хотим запустить транзакцию, она устанавливает соединение с файлом и не закрывает его до тех пор, пока транзакция не будет выполнена. Таким образом мы можем существенно экономить ресурсы, особенно, когда выполняем очень много однотипных операций, например, когда вставляем несколько сотен/тысяч строк в таблицу базы данных.

Если такую операцию мы будем выполнять без транзакции, то при каждом выполнении команды INSERT, SQLite будет открывать соединение и закрывать его, и эти две операции будут происходить столько раз, сколько вы строк будете вставлять. Если же мы сначала создадим транзакцию, то библиотека SQLite создаст только одно соединение и завершит его, когда транзакция будет завершена.

Четыре свойства транзакции в реляционных базах данных: ACID

У транзакций в реляционных базах данных есть четыре свойства. Можно еще сказать, что это не четыре свойства, а четыре требования к транзакциям в базах данных. Этих четыре требования получили название ACID. Итак, ACID – это четыре свойства транзакции. Каждая буква аббревиатуры ACID – это первая буква того или иного требования: Atomicity, Consistency, Isolation, Durability. В русском языке свойства транзакции имеют аналогичную аббревиатуру: АСИД, это можно расшифровать как: атомарность, согласованность, изолированность и долговечность.

Давайте перечислим четыре свойства транзакции ACID и посмотрим, какие требования предъявляются к транзакциям в базах данных:

- Atomicity или свойство атомарности транзакции гарантирует, то что ни одна транзакция в базе данных не будет выполнена частично. Вы не сможете честным путем забрать товар из магазина, отдав треть стоимости товара, а честный продавец не возьмет с вас денег за испорченный или разбитый товар. Поэтому внутри транзакции выполняются, либо все операции, и она успешно завершается, либо, если происходит сбой на одной из операций, происходит откат всех ранее выполненных операций. Таким образом обеспечивается целостность данных и поддерживается их согласованность.

- Consistency или требование согласованности базы данных до и после выполнения транзакции. Перед тем, как начинается транзакция, база данных находится в согласованном состояние (в спокойном состояние, чуть ниже это объясню на примере). Когда транзакция завершается, база данных должна находиться так же в согласованном состоянии. Например, вы оплатили покупку, вам пришло уведомление, что списали деньги, но продавец не видит поступивших на счет денег, и не отдает вам товар. Естественно, вы выйдете в этом случае из своего согласованного состояния и будете не очень спокойным (база данных в этом случае будет находиться так же в не согласованном состоянии: деньги с одного счета были списаны, а на другой не зачислены). Обратите внимание: что в процессе выполнения транзакции (когда выполняются операции) база данных может находиться в несогласованном состоянии, но как только транзакция завершена данное состояние недопустимо.

- Isolation или свойство изолированности транзакций. Это одно из самых дорогих требований к транзакциям в базе данных. Оно гарантирует то, что параллельно выполняемые транзакции не будут мешать друг другу. Из-за того, что свойство изолированности транзакций забирает большое количество ресурсов, в реальных СУБД созданы различные уровни изоляции транзакций, чем выше этот уровень, тем более изолированы транзакции.

- Durability или свойство долговечности транзакции. Перевод durability, как долговечность, в данном случае не совсем точно характеризует требование к транзакции, более точным будет свойство устойчивости транзакции. Требование устойчивости транзакции или долговечности гарантирует то, что база данных останется в согласованном состоянии вне зависимости от проблем на других уровнях модели OSI. Например, вы оплачиваете покупку, а в этот момент в здании выключается свет или происходит обрыв линии связи. База данных должна остаться согласованной в этом случае, то есть деньги должны остаться на вашем счету, но покупку вы забрать не сможете. Если же транзакция была выполнена успешно до возникновения технических проблем, то все устройства, работающие с базой данных, получат данные в согласованном состоянии, как только проблема будет устранена.

Обращу ваше внимание на то, что в каждой реализации СУБД свойства ACID реализуются по-разному. Но результат работы свойств ACID всегда один: база данных всегда находится в согласованном состоянии до и после выполнения транзакции. Если требования ACID выполняются, то транзакции могут работать параллельно, не мешая друг другу. Благодаря требованиям ACID транзакции не выполняются частично и, наконец, если транзакция подтверждена, то она подтверждена и никакие технические сбои этому не помешают.

Проблемы при выполнении параллельных транзакций

Ранее мы упоминали о том, что транзакции должны быть изолированы, а также мы сказали, что полная изоляция транзакции – очень дорогая операция, поэтому было принято разделение по степени изолированности. Чем выше уровень изолированности транзакции, тем выше точность и согласованность данных, но минус в том, что может уменьшится число параллельных транзакций, которые выполняются СУБД.

Также при выполнении параллельных транзакций в базе данных могут возникать некоторые проблемы. Ниже вы найдете список проблем, которые могут возникнуть при параллельных транзакциях:

- Потерянное обновление (lost update). Если две или более, запущенных параллельно транзакции пытаются модифицировать одни и те же данные, то все вносимые изменения, кроме первой транзакции, будут потеряны.

- Неповторяющееся чтение (non-repeatable read). При повторном чтении в рамках одной транзакции ранее прочитанные данные оказываются изменёнными.

- Грязное чтение (dirty read). Данная проблема возникает в том случае, когда вы делаете выборку данных, которые были изменены транзакцией, но в дальнейшем произойдет откат транзакции и эти изменения не подтвердятся.

- Фантомное чтение (phantom reads). Представим, что у нас запущено две транзакции, первая лишь читает данные из базы данных, вторая манипулирует данными, например: добавляет строки, удаляет данные или их модифицирует. Допустим, что в первой транзакции условия выборки данных всегда одинаковые, но результаты могут оказаться разными, так как вторая транзакция изменяет данные в таблицах.

Справиться с подобными проблемами при выполнении параллельных транзакций помогают блокировки и изолированность транзакций.

Изолированность транзакций в базе данных. Блокировка SQL таблиц в базах данных

В информатике есть такое понятие как уровни изолированности транзакций, которые помогаю справляться с вышеперечисленными проблемами. Стандарт SQL-92 выделяет четыре уровня изолированности транзакций в реляционных базах данных. Чем выше уровень изолированности, тем меньше проблем может возникнут, а это значит, тем лучше происходит обеспечение целостности данных.

Заметим, что каждый последующий уровень изолированности включает требования предыдущего уровня и добавляет некоторые свои требования (нечто похожее мы наблюдали, когда говорили про нормальные формы в базе данных: третья нормальная форма включает в себя требования второй нормальной формы и первой нормальной формы, плюс накладывает свои требования на отношение).

- Read uncommitted (чтение незафиксированных данных). Уровень изолированности Read uncommitted или чтение незафиксированных данных – это самый низший уровень изолированности транзакций. Данный уровень справляется с проблемами потерянного обновления. Обычно этот уровень реализуется путем блокировки таблиц для других транзакций. Например, выполняется первая транзакция и, пока она выполняется, ни одна другая транзакция не может изменять данные в этой таблице, а может их только читать. При этом, как только завершится первая транзакция, таблица станет доступна для второй транзакции, которая может изменять данные. Таким образом при уровне изоляции Read uncommitted транзакции будут выполняться последовательно и ни одно изменение потеряно не будет. Но в то же самое время любая другая транзакция может выполнять чтение данных из этой таблицы (даже тех данных, которые еще не были подтверждены командой COMMIT).

- Read committed (чтение фиксированных данных). Данный уровень изолированности транзакций решает проблему грязного чтения данных. Но уровень изолированности Read committed или чтение фиксированных данных может быть реализован двумя способами.

- Первый способ заключается в том, что читающая транзакция блокирует считываемые данные и при этом транзакция, выполняющая какие-то изменения не может их совершить до тех пор, пока читающая транзакция не будет завершена. Если же пишущая транзакция началась раньше, то она блокирует данные для читающих транзакций до тех пор, пока изменения не будут подтверждены. Этот способ получил название блокирование или блокирование читаемых и изменяемых данных.

- Второй подход или второй способ изоляции основан на версионности данных. СУБД создает новую версию строки для транзакции при каждом изменении данных строки. С этой новой версией продолжает работать та транзакция, которая ее создала, но любая другая транзакция видит строку в том, виде, в котором она была зафиксирована. Этот способ гораздо быстрее первого, но требует гораздо большего объема оперативной памяти, так как «новые версии строк» хранятся в оперативной памяти до тех пор, пока они не будут подтверждены.

- Repeatable read (повторяемость чтения). Уровень изоляции транзакции Repeatable read или повторяемость чтения делает так, что транзакция, изменившая данные, не видит своих изменений, до тех пор, пока они не будут подтверждены. При этом никакая другая транзакция не сможет вносить изменения, пока не будет завершена первая транзакция.

- Serializable (упорядочиваемость). Уровень изоляции транзакции Serializable или упорядочиваемость – самый высокий уровень изолированности транзакций, описанный в стандарте SQL-92. На этом уровне транзакции не подвержены проблемам фантомного чтения, так как уровень Serializable (упорядочиваемость) делает их, можно сказать, последовательными. На данном уровне транзакции максимально изолированы друг от друга.

Обратите внимание: четыре уровня изолированности транзакций описаны в стандарте SQL-92, каждая СУБД поддерживает разное количество уровней изолированности транзакций (какие-то имеют большее количество уровней, какие-то меньшее), а также в каждой СУБД реализован свой подход к изоляции транзакций. Ниже мы несколько более подробно поговорим о том, как реализованы транзакции в базах данных под управлением библиотеки SQLite.

Синтаксис транзакций в базах данных под управлением SQLite

Мы уже подробно разбирали синтаксис транзакций в базах данных под управлением SQLite3, давайте немного повторим сказанное ранее. Отмети также, что любая SQL команда, за исключением SQL запросов SELECT, будет автоматически начинать транзакцию и завершать ее после выполнения операции.

Начать транзакцию в SQLite

Начать транзакцию в базе данных под управлением SQLite позволяет команда BEGIN TRANSACTION (ключевое слово TRANSACTION необязательное и его можно не присать). Ниже вы можете увидеть общий синтаксис команды BEGIN TRANSACTION.

Начать транзакцию в SQLite

Транзакции в SQLite3 имеют три режима блокировки: DEFERRED, IMMEDIATE, EXCLUSIVE. Также стоит заметить, выполнение свойств ACID в SQLite достигается не только путем блокировок, но еще и при помощи журнализации изменений. Давайте посмотрим, как происходит блокировка данных в этих трех режимах:

- DEFERRED – данный режим блокировки является режимом по умолчанию в SQLite. В режиме DEFERRED SQLite начинает блокировать таблицы только после того, как будет начато выполнение какой-либо команды, при этом другие транзакции могут читать данные из таблицы, но не могут их изменять.

- IMMEDIATE – в данном режим происходит блокировка базы данных, как только будет выполнена команда BEGIN. При это режим IMMEDIATE в SQLIte допускает, что другие транзакции могут читать данные из базы данных, но не записывать.

- EXCLUSIVE – самый высокий уровень блокировки базы данных в SQLite. Режим EXCLUSIVE блокирует базу данных при выполнении команды BEGIN и при этом другие транзакции не могут ни читать данные из базы данных, ни уж тем более изменять данные.

Как видим, SQLite ориентирована на обеспечение целостности данных и согласованность данных при выполнении транзакций. Мне кажется, что данный подход обусловлен тем, что SQLite в первую очередь используется на мобильных устройствах, которые не имеют постоянных источников питания.

Подтвердить транзакцию в SQLite3