Трансакционный подход к исследованию эффективности институтов стимулирования инновационной активности экономических агентов

Опубликовано в журнале «Менеджмент в России и за рубежом» №5 год — 2013

Исламутдинов В.Ф.,

к. э. н., доцент, заведующий кафедрой

экономической теории

Югорского государственного университета

Трансакционный подход к исследованию инновационной сферы пока применяется весьма редко.

Примерами использования трансакционного подхода к исследованию сферы инноваций являются работы М.В. Сырова [1], М.М. Прониной [2]. Сыров предпринял попытку разработки теоретической концепции трансакционных издержек инновационного процесса и методических положений, необходимых для принятия решений в сфере инновационной деятельности по критерию оптимизации трансакционных издержек. В работе Прониной трансакционный подход применён к исследованию трансакционных издержек на рынке интеллектуальной собственности.

Серьёзных статей на эту тему также очень немного. Скорее всего, это связано с увлечением концепцией национальной инновационной системы. В то же время у трансакционного подхода большой нераскрытый потенциал, как в части объяснения протекающих в отечественной экономике процессов, так и в части формирования методологии исследования разнообразных аспектов инновационной деятельности.

В рамках трансакционного подхода инновационная деятельность экономических субъектов может быть представлена как совокупность трансакций, выполняемых для достижения временного преимущества над конкурентами (получения интеллектуальной квазиренты). Рассматривая инновационную деятельность экономических субъектов согласно классификации Дж.Р. Коммонса, можно выделить разновидности трансакций.

Трансакции сделки предполагают наличие двух и более независимых друг от друга экономических субъектов. К таким трансакциям в сфере инноваций относятся сделки купли-продажи патентов, лицензий, выполнение НИОКР по заказу, осуществление аутсорсинговых и консалтинговых услуг, оптовая и розничная торговля инновационными продуктами и услугами.

Трансакции управления предполагают неравенство сторон, наличие начальников и подчинённых. Трансакции управления в сфере инноваций могут иметь место только внутри фирмы (корпорации). К таким трансакциям относятся взаимоотношения между собственниками фирмы и её менеджментом, между руководителями высшего звена и руководителями низших уровней, между менеджерами подразделений и рядовыми сотрудниками. К сфере инноваций относятся взаимодействия по поводу формирования миссии и стратегии фирмы, по поводу стратегического прогнозирования и планирования, по поводу формирования и управления рабочими группами и инновационными командами, по поводу распределения рисков и ответственности в процессе осуществления инновационных проектов, в процессе контроля эффективности инновационной деятельности по поводу материального и морального стимулирования наиболее инновационно активных сотрудников.

Трансакции рационирования также предусматривают наличие иерархии, но в отличие от трансакции управления здесь отсутствует прямое подчинение одной стороны трансакции другой. Суть трансакции сводится к распределению благ и ресурсов между отдельными экономическими субъектами. Трансакции рационирования могут существовать как внутри фирмы, так и в макроэкономических масштабах. Внутри фирмы к трансакциям в сфере инноваций относятся взаимоотношения по поводу распределения ресурсов между конкурирующими НИОКР и инновационными проектами, между рутинной и инновационной деятельностью фирмы. На макроуровне к данным трансакциям относятся процессы распределения бюджетных средств, как прямого финансирования НИОКР и инновационных госкорпораций, так и выделение грантов, субсидий, налоговых, таможенных и прочих преференций. Регулируются эти трансакции институтами стимулирования инновационной активности всех уровней.

Согласно О. Уильямсону, трансакции можно классифицировать по признакам частоты, специфичности ресурсов и неопределённости.

По частоте трансакции в сфере инноваций могут быть как разовыми, случайными, так и регулярными, причём именно частота трансакций в данной сфере может служить показателем для измерения инновационной активности как на микроуровне, так и на макроуровне. Если инновационные трансакции совершаются разово или случайно, то можно говорить о слабой инновационной активности. Лишь регулярность инновационных трансакций позволяет говорить о хорошем уровне инновационной активности как на уровне отдельного экономического субъекта, так и на уровне национальной инновационной системы.

По специфичности ресурсов практически все трансакции относятся к специфическим или интерспецифическим (идиосинкразическим), то есть альтернативные издержки использования задействованных в инновационной деятельности ресурсов малы или равны нулю. В том случае, если трансакция не состоялась, предназначенные для этого ресурс или благо чаще всего не могут быть использованы в другой трансакции. Причём специфичность ресурсов снижается по мере продвижения инновации по стадиям цепочки создания стоимости. На начальных стадиях специфичность ресурсов наивысшая, например, на стадии генерации инновационной идеи, создания изобретения или выполнения НИОКР экономические субъекты не могут использовать накопленные для этих целей ресурсы для выполнения других трансакций. Например, если фирма закупила специальное оборудование для какого-либо вида НИОКР, то использование этого же оборудования для выполнения других НИОКР проблематично. Если сотрудник фирмы накопил человеческий капитал в сфере разработки рацпредложений и изобретений в одной области, то вряд ли он пригодится ему в другой области знаний.

В том случае, если трансакция не состоялась, предназначенные для этого ресурс или благо чаще всего не могут быть использованы в другой трансакции. Причём специфичность ресурсов снижается по мере продвижения инновации по стадиям цепочки создания стоимости. На начальных стадиях специфичность ресурсов наивысшая, например, на стадии генерации инновационной идеи, создания изобретения или выполнения НИОКР экономические субъекты не могут использовать накопленные для этих целей ресурсы для выполнения других трансакций. Например, если фирма закупила специальное оборудование для какого-либо вида НИОКР, то использование этого же оборудования для выполнения других НИОКР проблематично. Если сотрудник фирмы накопил человеческий капитал в сфере разработки рацпредложений и изобретений в одной области, то вряд ли он пригодится ему в другой области знаний.

На конечных стадиях степень специфичности ресурсов снижается. Например, торговый посредник, приобретая торговое оборудование или нанимая торговый персонал для продажи конкретного вида инновационной продукции, может довольно быстро переориентировать его на продажу другой продукции или услуг.

По уровню неопределённости трансакции в сфере инноваций относятся к трансакциям с высоким и средним уровнем неопределённости. В этом, кстати, и состоит специфика инновационной деятельности, отмечаемая всеми исследователями, причём уровень неопределённости также снижается по мере продвижения по стадиям инновационного процесса.

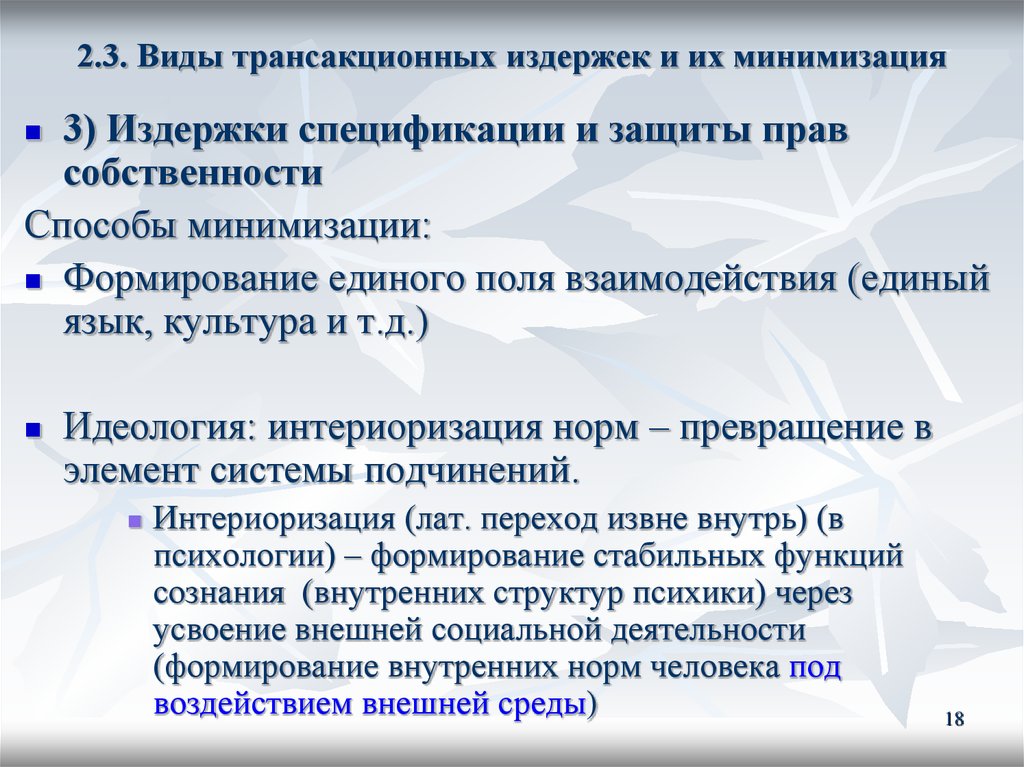

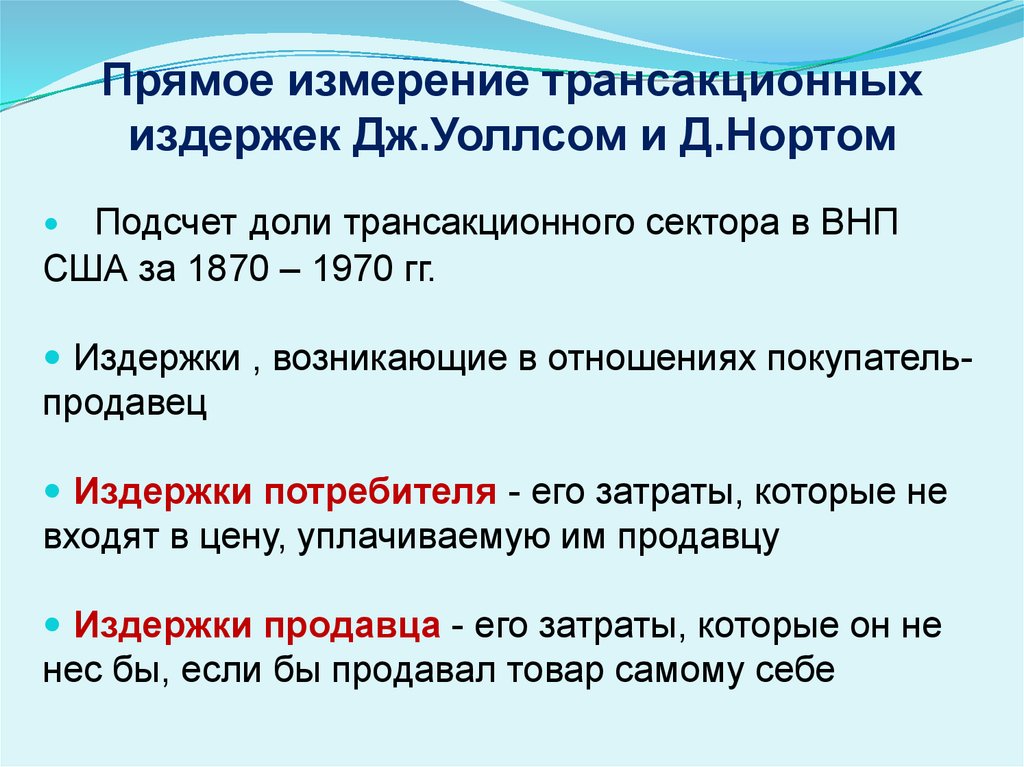

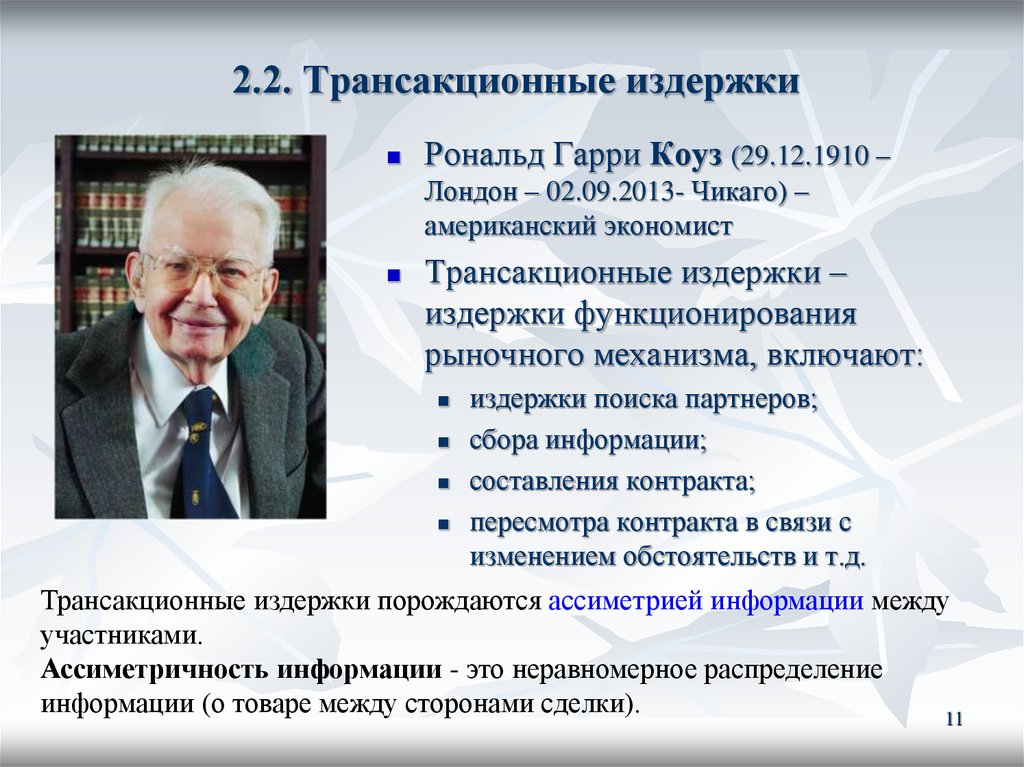

Что касается классификации трансакционных издержек в сфере инновационной деятельности, то наиболее распространённой является классификация Эггертссона, предполагающая деления трансакционных издержек по источнику возникновения [3]: издержки поиска информации, издержки ведения переговоров, издержки измерения, издержки спецификации и защиты прав собственности, издержки оппортунистического поведения (издержки мониторинга и принуждения к исполнению). Дж. Уоллис и Д. Норт делят трансакционные издержки по характеру проявления (до совершения трансакции (ex ante) и в процессе или после совершения (ex post)).

Совмещая обе классификации, можно выделить следующие виды трансакционных издержек в сфере инновационной деятельности в российской экономике (табл. 1).

1).

Что касается измерения величины трансакционных издержек в инновационной сфере, то оценка их пока не проводилась и, как признаёт большинство исследователей, практически не реализуема. Но в то же время практически все исследователи инновационной сферы признают, что трансакционные издержки инновационной деятельности весьма велики, особенно в Российской Федерации, что и является одной из причинслабой инновационной активности экономических субъектов.

В то же время предпринимаются попытки измерения величины трансакционных издержек в других сферах экономики. Например, измерить трансакционные издержки страховой фирмы [4], в корпоративных структурах [5], в международной торговле [6], на примере естественных монополий [7], кредитных организаций [8]. Вполне допустимо, что данный опыт измерения трансакционных издержек можно распространитьи на инновационную деятельность. Однако общим недостатком всех предлагаемых методик учёта трансакционных издержек является учёт только денежной составляющей, в то время как в сфере инноваций большое значение имеют неденежные аспекты трансакционных издержек, а измерение денежной составляющей весьма затруднительно.

Например, затраты времени изобретателя на поиск необходимой информации нельзя выразить в денежной форме, поскольку невозможно чётко определить стоимость единицы труда данной категории работников. То же самое относится к издержкам, связанным с задержкой выведения инновационного продукта на рынок. Такая задержка может обернуться как полным провалом, так и лишь незначительным снижением прибыли.

Что касается неопредёленности результатов инновационной деятельности, то её нельзя свести к обычному риску. Если бы это было возможно, то страховые компании предлагали бы услуги по страхованию инновационных рисков. Неопределённость результатов приводит как к прямым денежным потерям (потери дохода от инновационных продуктов и услуг), так и к косвенным потерям, например потерям времени на согласование позиций сторон в процессе переговоров по поводу инновационного проекта, альтернативным издержкам в связи с невозможностью договориться и неосуществлением проекта вообще.

Таким образом, есть необходимость в принципиально новом подходе к измерению трансакционных издержек в случае их оценки в инновационной сфере. Предлагается учёт как минимум трёх составляющих трансакционных издержек – денежной, затрат времени и потерь, связанных с неопределённостью. В том или ином виде трансакционных издержек могут присутствовать как все три составляющие, так и лишь одна-две из них (табл. 2

).

Ещё одним недостатком существующей теории трансакций является однобокость рассмотрения эффективности трансакций только со стороны издержек. В то же время трансакции совершаются экономическими субъектами не просто так, а с целью увеличения полезности, так как рациональный экономический агент всегда стремится максимизировать полезность. Другое дело, что экономический агент ввиду перманентного эгоизма и индивидуализма в первую очередь стремится максимизировать собственную полезность. А из трёх видов трансакций только один вид направлен на максимизацию полезности всех заинтересованных сторон – это трансакции сделки. Трансакции управления и трансакции рационирования теоретически направлены на максимизацию полезности «заказчика» трансакции – экономического субъекта более высокого порядка, элементами которого выступают стороны трансакции. Это может быть фирма (организация) в лице её руководителей и сотрудников, государство в лице распорядителей и получателей бюджетных средств. В этом случае может возникнуть несоответствие между собственными целями сторон трансакции и целями экономического субъекта более высокого порядка. Это является причиной оппортунистического поведения и других парадоксов и явлений нерыночных типов трансакций.

Трансакции управления и трансакции рационирования теоретически направлены на максимизацию полезности «заказчика» трансакции – экономического субъекта более высокого порядка, элементами которого выступают стороны трансакции. Это может быть фирма (организация) в лице её руководителей и сотрудников, государство в лице распорядителей и получателей бюджетных средств. В этом случае может возникнуть несоответствие между собственными целями сторон трансакции и целями экономического субъекта более высокого порядка. Это является причиной оппортунистического поведения и других парадоксов и явлений нерыночных типов трансакций.

Однако независимо от того, совпадают цели сторон трансакции с целями «заказчика» трансакции или нет, получение полезности от трансакции является необходимым условием её совершения. Для того чтобы теория трансакций была логически стройной, её необходимо дополнить концепцией «трансакционной полезности», то есть некоторого положительного эффекта от совершения трансакции.

Потребность в такой категории назрела давно, и примером попытки введения в научный оборот подобной дефиниции является статья Джефри Дайера (Jeffrey H. Dyer) [9], посвящённая изучению эффективности межфирменного взаимодействия.

В данной статье помимо традиционно употребляемого термина «трансакционные издержки» (transaction costs) применён термин «ценность трансакции» (transaction value), под которым понимается общий результат (эффект) участников трансакции (joint performance of the transactors). В статье показано, как те или иные институты, вроде репутации, доверия, инвестиции в отношенческо-специфические активы, повышают ценность трансакции, в то время как трансакционные издержки снижают эту ценность.

При этом Дайер первым отметил, что эффект от этих институтов состоит не только в снижении трансакционных издержек (как это принято считать), но и в повышении общего результата (эффекта) от трансакции. К сожалению, названная статья осталась практически незамеченной в широких кругах экономистов и названная дефиниция не прижилась. Помимо этого, Дайер рассматривал лишь тот эффект от трансакции, который проявляется в совместной деятельности, то есть в повышении полезности будущих трансакций одновременно для обеих сторон. Однако если внимательно присмотреться к трансакциям, становится ясно, что в реальности такая экономическая категория, как эффект (результат) трансакции, существует не только в тех трансакциях, которые осуществляются при совместной деятельности сторон, но и в любой трансакции. И экономические агенты неявно оперируют именно ею при оценке или сравнении уже совершённых или предстоящих трансакций (а немалопонятной и неудобной в практическом применении категорией трансакционных издержек).

Помимо этого, Дайер рассматривал лишь тот эффект от трансакции, который проявляется в совместной деятельности, то есть в повышении полезности будущих трансакций одновременно для обеих сторон. Однако если внимательно присмотреться к трансакциям, становится ясно, что в реальности такая экономическая категория, как эффект (результат) трансакции, существует не только в тех трансакциях, которые осуществляются при совместной деятельности сторон, но и в любой трансакции. И экономические агенты неявно оперируют именно ею при оценке или сравнении уже совершённых или предстоящих трансакций (а немалопонятной и неудобной в практическом применении категорией трансакционных издержек).

Наиболее явно такой эффект проявляется в трансакциях сделки, когда каждая из сторон получает полезность большую, чем затраченные ресурсы. Для примера возьмём сделку по продаже патента или лицензии. Держатель патента получает сумму, большую, чем его затраты, связанные с получением патента, включая затраты на весь цикл работ в рамках инновационного процесса. Патентоприобретатель получает готовый патент, то есть экономит деньги и время, необходимые на создание продукта-аналога собственными силами. Кроме этого он получает доход от продажи продукции, услуг, произведённых с помощью этого патента, причем этот доход покрывает его издержки на приобретение патента.

Патентоприобретатель получает готовый патент, то есть экономит деньги и время, необходимые на создание продукта-аналога собственными силами. Кроме этого он получает доход от продажи продукции, услуг, произведённых с помощью этого патента, причем этот доход покрывает его издержки на приобретение патента.

Другое дело, когда в результате трансакции одна из сторон получает нечто нематериальное, неизмеримое в денежном эквиваленте. В случае трансакций управления имеет место именно такая форма обмена. Для примера рассмотрим ситуацию найма работника интеллектуального труда. Фирма в лице руководителя получает в распоряжение интеллектуальный капитал данного работника, а взамен выплачивает заработную плату. Трансакционные издержки фирмы сводятся к денежным затратам и издержкам от оппортунизма (возможности отлынивания), а выгода от трансакции проявляется в сокращении времени осуществления инновационной разработки с помощью привлечённого интеллектуального капитала, а также, возможно, в снижении неопределённости результатов инновационной деятельности. Трансакционные издержки работника заключаются в затратах его личного времени, и также в издержках оппортунизма (возможности вымогательства стороны работодателя ввиду специфичности интеллектуального ресурса). Выгода от трансакции – в прямом денежном доходе и снижении неопределённости будущего (получение устойчивого источника дохода).

Трансакционные издержки работника заключаются в затратах его личного времени, и также в издержках оппортунизма (возможности вымогательства стороны работодателя ввиду специфичности интеллектуального ресурса). Выгода от трансакции – в прямом денежном доходе и снижении неопределённости будущего (получение устойчивого источника дохода).

Таким образом, выгоду от трансакции удобно измерять в тех же трёх составляющих, что и трансакционные издержки: денежной, временной и связанной с неопределённостью. В общем виде общий эффект от трансакции (ценность трансакции) должен учитывать разницу между выгодой от трансакции и трансакционными издержками.

где КЭТ – комплексный эффект от трансакции;

– разница между приростом денежного дохода в результате совершения трансакции и денежными издержками, связанными с ней, ден. ед.;

– разница между сокращением затрат времени в результате осуществления трансакции и затратами времени на осуществление трансакции, ед. времени;

времени;

– разница между неопределённостью будущего до совершения трансакции и после.

В вышеприведённой формуле есть одна методологическая сложность – это то, что все три составляющие эффекта измеряются в разных единицах измерения. Выходов из данного положения может быть несколько.

1. Приведение всех составляющих к одной единице измерения. Например, выражение всех составляющих через денежную составляющую. С точки зрения практики инновационной деятельности это был бы наилучший вариант, но он наименее осуществим, поскольку в инновационной сфере денежное измерение любых составляющих очень затруднительно ввиду специфики данного вида деятельности.

2. Выражение всех составляющих в условных единицах измерения – баллах, коэффициентах. Например, если разница между приростом денежного дохода в результате совершения трансакции и денежными издержками, связанными с ней, равна нулю, то присваиваем 0 баллов, если разница положительна, но не более чем в 2 раза, – то 1 балл, если от двух до 5 раз – 2 балла, если более 5 раз – 3 балла. Соответственно, если разница отрицательна, то баллы с минусом.

Соответственно, если разница отрицательна, то баллы с минусом.

3. Выражение всех составляющих в нормализованных единицах измерения, то есть в безразмерной величине от 0 до 1, получаемой сопоставлением (делением) показателя на некий базис. Например, для денежной составляющей таким базисом может выступать стабильная прибыль, получаемая экономическим субъектом до совершения инновационной трансакции. Для временной составляющей это должен быть любой как временной горизонт, превышающий затраты времени на осуществление трансакции, так и временной выигрыш от трансакции. Это может быть средний срок функционирования экономического субъекта на рынке. Например, для работника это может быть средний срок нахождения в трудоспособном возрасте – 40 лет (от 20 до 60 лет).

Для инновационной фирмы это может быть средний срок морального устаревания её продукции. Что касается показателя неопределённости, то его и переводить не надо, так как он выражается в пределах от 0 до 1.

Нормализованная оценка представляется мне объективной и свободной от недостатков всех существующих на данный момент способов оценки трансакционных издержек. Примером использования нормализованной оценки эффективности институтов стимулирования инновационной активности является авторская методика, представленная в [10].

Применение трансакционного подхода к исследованию эффективности институтов инновационной среды весьма продуктивно, позволяет оценить не только трансакционные издержки, но и выгоды и в конечном счете – общий эффект (результат) от инновационных проектов как разновидности трансакций. В результате может быть сформирована принципиально новая методология оценки эффективности институтов стимулирования инновационной активности. В дальнейшем, вполне возможно, применение данной методологии может быть расширено для оценки любых экономических институтов.

Литература

1. Сыров М.В. Оптимизация трансакционных издержек инновационного процесса : автореф. дис. … канд. экон. наук. – Москва, 2006.

дис. … канд. экон. наук. – Москва, 2006.

2. Пронина М.М. Трансакционные издержки на рынке интеллектуальной собственности : автореф. дис. … канд. экон. наук. – СПб., 2007.

3. Литвинцева Г.П. Институциональная экономическая теория : учебник. – Новосибирск : Изд-во НГТУ, 2003.

4. Красных М.В. Формирование и количественная оценка трансакционных издержек страховой фирмы : автореф. дис. … канд. экон. наук. – Пермь, 2010.

5. Искоков М.О. Оценка трансакционных издержек в корпоративных структурах // Вектор науки ТГУ. – 2011. – № 2 (16). – С. 246–251.

6. Лебедев Д.С. Методологические подходы к определению и оценке трансакционных издержек в международной торговле // Вестник Ярославского государственного университета им. П.Г. Демидова. – 2009. – № 14. – С. 98–104.

7. Серебряков Ф.А. Трансакционные издержки российского предприятия: факторы и измерение : автореф. дис. … канд. экон. наук. – Ростов н/Д, 2004.

экон. наук. – Ростов н/Д, 2004.

8. Марьясин А.М. Трансакционные издержки и их влияние на доходы кредитных организаций //Российское предпринимательство. 2011. – № 5, Вып. 2(184). – С. 152–155.

9. Jeffrey H. Dyer. Effective Interfirm Collaboration: How Firms Minimize Transaction Costs and Maximize Transaction Value // Strategic Management Jornal, Vol. 18, No. 7 (Aug., 1997), pp. 535–556. Stable URL: jstor.org/stable/3088149. Accessed: 05.03.3013.

10. Исламутдинов В.Ф. Методика оценки эффективности институтов инновационной среды // Менеджмент в России и за рубежом. – 2012. – № 6. – С. 7–15.

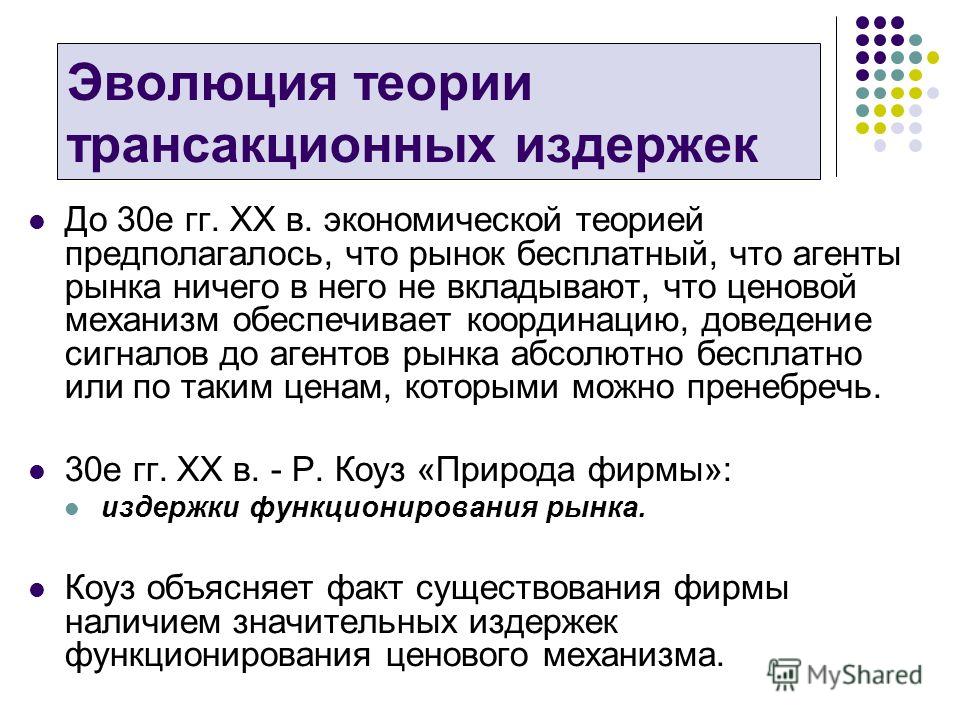

Трансакционный подход к исследованию фирмы

Традиционная экономическая теория построена по аналогии с математическими теориями на основе базовых понятий, которые не определяются, а постулируются. Если в математике к постулируемым понятиям относятся «множество», «точка» и другие, то в традиционной экономической теории таковым является понятие «фирма».

Сторонники мейнстрима рассматривают фирму в качестве первичного «атома» рынка, не имеющего внутренней структуры. Поэтому фирма, на их взгляд, может проявлять свои свойства лишь во внешних рыночных взаимодействиях с другими фирмами.

Впервые теория фирмы сформировалась в рамках институционального на- правления экономической мысли. Основы этой теории изложены в статье Р. Коуза

«Природа фирмы», опубликованной в 1937 г. В этой статье были поставлены следующие вопросы:

а) Что такое фирма?

б) Почему все фирмы не объединяются в одну большую фирму?

в) Почему каждая фирма не распадается на множество независимых индиви- дуальных предпринимателей?

г) От каких факторов зависит оптимальный размер фирмы?

Коуз дал ответы на эти вопросы, опираясь на свою концепцию трансакционных издержек, поэтому его теория фирмы называется трансакционной. Рассмотрим ее основные положения.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

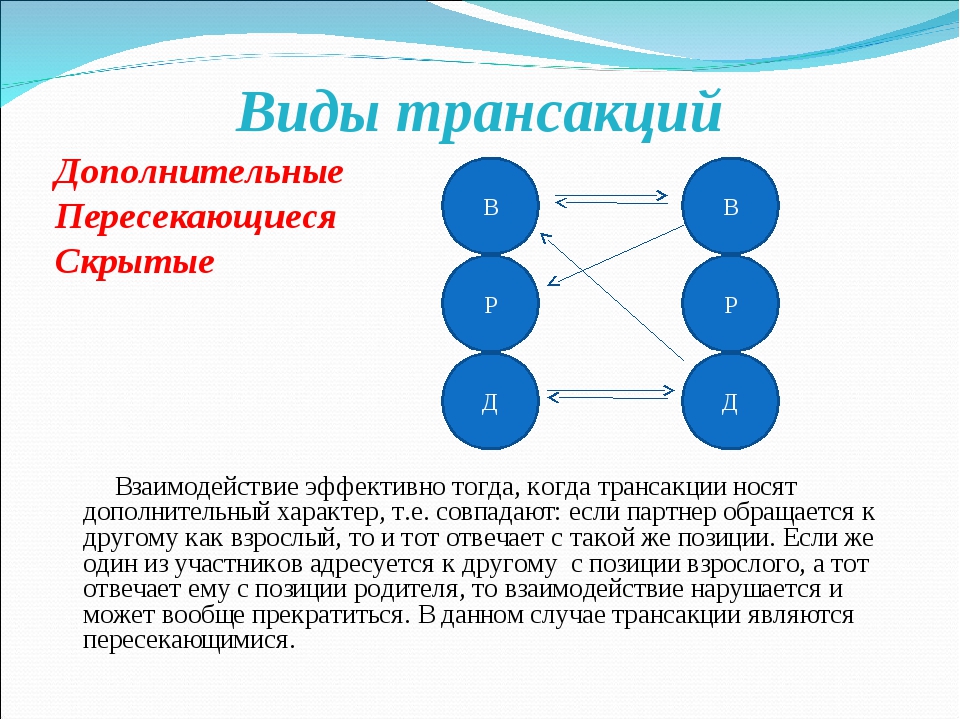

Трансакции подразделяются на рыночные и нерыночные.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Рыночная трансакция осуществляется посредством механизма цен, по сути она представляет собой краткосрочный контракт по подводу обмена благами между равноправными покупателем и продавцом.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Издержки, требуемые для осуществления рыночной трансакции, называют внешними трансакционными издержками.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Нерыночная трансакция осуществляется без применения сложившегося в обществе механизма цен. Она организуется инициативным хозяйствующим индивидом, или предпринимателем и представляет собой долгосрочный контракт по поводу распределения ресурсов между индивидами, принявшими на себя добровольные ограничения прав собственности и прав свободы.

Она организуется инициативным хозяйствующим индивидом, или предпринимателем и представляет собой долгосрочный контракт по поводу распределения ресурсов между индивидами, принявшими на себя добровольные ограничения прав собственности и прав свободы.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Издержки, необходимые для осуществления нерыночной трансакции, называют внутренними трансакционными издержками, или издержками управления.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Фирма есть система нерыночных трансакций, организованных предпринимателем с целью максимизации прибыли. Предприниматель, организовавший фирму, является ее собственником, или владельцем.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . .

Трансакционные издержки управления, которые несет владелец фирмы при организации дополнительной трансакции, также называют внутрифирменными.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Число нерыночных трансакций, составляющих фирму, характеризует размер фирмы.

Согласно трансакционной теории фирмы внутрифирменные трансакционные издержки представляют собой функцию от размера фирмы, которая сначала убывает, а затем возрастает. Убывание данной функции связывают с положительным эффектом внутрифирменного разделения управленческого труда, а возрастание — с отрицательным эффектом усложнения процесса управления фирмой.

Чем больше трансакций организует предприниматель, тем больше вероятность того, что он будет не способен использовать факторы производства с наивысшей выгодой, и тем больше вероятность того, что эти трансакции будут осуществляться в разных местах либо они будут очень разнообразными.

Таким образом, возрастающий уча- сток функции внутрифирменных издержек иллюстрирует «закон уменьшающейся отдачи управленческого труда». Этот закон трактуют в том смысле, что «цена» внутрифирменной трансакции увеличивается с увеличением размера фирмы.

Предполагается также, что рассматриваемая фирма не настолько велика, что- бы увеличение ее размера приводило к глобальному изменению трансакционных издержек, приходящихся на одну рыночную трансакцию. Иными словами, «цена» рыночной трансакции не зависит от размера нашей фирмы.

Рассмотрим ситуацию, когда предприниматель планирует увеличить выпуск продукта фирмы. Для достижения этой цели он нуждается в дополнительном объеме некоторого ресурса. Этот ресурс он может приобрести двумя способами: по- средством рыночной трансакции или посредством внутрифирменной трансакции, т. е. он может либо «купить» ресурс, либо «сделать» его.

Первый способ не требует от предпринимателя организационных усилий, поскольку трансакция реализуется посредством сложившегося в обществе механизма цен. Вместе с тем она потребует от предпринимателя затрат в форме внешних трансакционных издержек.

Вместе с тем она потребует от предпринимателя затрат в форме внешних трансакционных издержек.

Осуществление рыночной трансакции не приведет к увеличению размера фирмы и росту внутренних трансакционных издержек. Второй способ потребует от предпринимателя организационных усилий, он предполагает увеличение размера фирмы и рост внутренних трансакционных издержек.

Понятно, что предприниматель выберет тот способ приобретения ресурса, который потребует от него меньших издержек. Поэтому он будет увеличивать размер фирмы до тех пор, пока осуществление дополнительной внутренней трансакции требует меньших затрат, чем осуществление дополнительной внешней трансакции.

Транзакционный подход к власти

Транзакционный стал чем-то вроде ругательства в деловом мире. Он предполагает краткосрочное, одноразовое мышление и товарный подход к ценности. Никто не хочет транзакционных отношений с сотрудниками, поставщиками или клиентами. Но когда дело доходит до применения власти, понимание власти как транзакции может быть лучшим выбором для лидера.

Это потому, что обычно считается, что лидеры обладают властью либо благодаря своей личности, либо благодаря позиционному авторитету. Ошибочная идея о том, что вы по своей природе сильны, может быть необычайно соблазнительной и сопряжена с целым рядом ловушек лидерства. Гордыня (преувеличенное чувство уверенности в себе) — одна из них. Высокомерие (вера в то, что ты умнее всех остальных) — это другое. Хуже всего всемогущество — убежденность в том, что вы выше правил. Оттуда совсем недалеко до того, чтобы стать живым доказательством знаменитой фразы лорда Актона: «Власть имеет тенденцию развращать, а абсолютная власть развращает абсолютно».

Существует множество достойных рецептов, как избежать ловушек власти, включая служение, смирение и эмпатическое лидерство. Но они зависят от уровня самосознания и осознанности, который может быть трудно развить в повседневной жизни. Если вы боретесь с зовом власти, возможно, вам будет проще переосмыслить свой взгляд на власть, чем переделать себя.

Профессора организационного поведения Джули Баттилана из Гарвардской школы бизнеса и Тициана Кашаро из Школы менеджмента Ротмана предлагают лидерам (и последователям) такое переосмысление в своей новой книге, Сила для всех: как это работает на самом деле и почему это касается каждого . Они делают это, обращаясь к теории зависимости от власти — разделу теории социального обмена, который был разработан в 1960-х годах Ричардом Эмерсоном, в то время социологом из Университета Цинциннати.

Подобно Эмерсону, Баттилана и Кашаро привязывают власть к ресурсам, а не к людям. «Власть — это способность влиять на поведение других, — сказал мне Кашаро в видеоинтервью. «Самое главное — понять, откуда берется эта способность — она исходит из контроля над ресурсами, которые ценит другая сторона». С этой точки зрения власть распределяется: и лидеры, и последователи обладают властью просто потому, что имеют что-то, чего хочет другой. Генеральный директор, например, имеет доступ к большему количеству ресурсов, чем рядовой сотрудник. Но у передового сотрудника тоже есть власть; Генеральные директора не управляют компаниями в одиночку.

Но у передового сотрудника тоже есть власть; Генеральные директора не управляют компаниями в одиночку.

И лидеры, и последователи обладают властью просто потому, что обладают чем-то, чего хотят другие.

Хотя мощность распределяется, она редко бывает сбалансированной. Оно относительно и меняется в зависимости от контекста. Иногда вы имеете дело с людьми, которым нужны ресурсы, которыми вы управляете, например, с командой, ищущей вашего разрешения на реализацию проекта; иногда вам нужны ресурсы, которые контролируют другие люди, например сотрудничество коллег для выполнения плана. В любом случае баланс сил в ситуации сводится к взаимодействию между следующими элементами: ресурсами, находящимися под вашим контролем, альтернативами получения их от вас другой стороной, ресурсами, находящимися под контролем другой стороны, и вашими альтернативами их получения. ресурсы от них.

Как говорят Баттилана и Кашаро, ваша эффективность в той или иной ситуации определяется не вашей личной или позиционной властью. Это ваша способность понять, какие ресурсы нужны вовлеченным сторонам и как они распределяются, то есть баланс сил. «Мы находим это чрезвычайно убедительным, — объясняет Кашаро, — потому что оно сводит властные отношения — будь то межличностные, межгрупповые, межорганизационные или международные — к четырем простым факторам».

Это ваша способность понять, какие ресурсы нужны вовлеченным сторонам и как они распределяются, то есть баланс сил. «Мы находим это чрезвычайно убедительным, — объясняет Кашаро, — потому что оно сводит властные отношения — будь то межличностные, межгрупповые, межорганизационные или международные — к четырем простым факторам».

Делая еще один шаг вперед, способность изменять баланс сил в ситуации определяет ваш успех в применении власти. Баттилана и Кашаро обнаружили, что есть несколько ключевых стратегий, поддерживающих эту способность перебалансировать силы.

Если у вас есть ресурсы, которые ценит другая сторона, привлечение является ключевой стратегией. Вы пытаетесь увеличить ценность этих ресурсов для другой стороны. На основе этой стратегии организовано построение личного и корпоративного бренда.

Если у другой стороны слишком много путей для доступа к вашим ресурсам, консолидация является ключевой стратегией. Вы пытаетесь устранить или иным образом уменьшить количество альтернатив. Работники вступают в профсоюзы, чтобы ограничить альтернативы работодателей и увеличить свою власть.

Работники вступают в профсоюзы, чтобы ограничить альтернативы работодателей и увеличить свою власть.

Если у другой стороны есть ресурсы, которые вам нужны, изъятие является ключевой стратегией. Вы пытаетесь уменьшить потребность в ресурсах. Вся история автоматизации — это долгосрочная стратегия вывода средств.

Если у вас недостаточно альтернатив ресурсам другой стороны, 9Расширение 0003 является ключевой стратегией. Вы пытаетесь найти внешние варианты. Рост аутсорсинга и офшоринга — примеры стратегий расширения.

Этот анализ власти, безусловно, редукционистский, и к нему есть много дополнений. Один из них — необходимость по-настоящему понять, что ценит другая партия — требование, которое свергло президента Линдона Джонсона в 1960-х годах. Джонсон был известен своим мастерством в использовании путей и средств власти во время работы в Сенате США, но это мастерство подвело его, когда он столкнулся с Хо Ши Мином во время войны во Вьетнаме.

«Джонсон прекрасно понимал, что вы не можете иметь власть над людьми, если не понимаете, чего они хотят, но его понимание ограничивалось такими людьми, как он», — говорит Кашаро. «Как президент он был на мировой арене и пытался влиять на людей, которые сильно отличались от него. Джонсон до самого конца был убежден, что если бы он смог войти в комнату с Хо Ши Мином и изучить его, то смог бы вычислить его». Вместо этого неспособность Джонсона положить конец войне стала настолько непопулярна, что он решил не баллотироваться в президенты после своего первого полного срока.

«Как президент он был на мировой арене и пытался влиять на людей, которые сильно отличались от него. Джонсон до самого конца был убежден, что если бы он смог войти в комнату с Хо Ши Мином и изучить его, то смог бы вычислить его». Вместо этого неспособность Джонсона положить конец войне стала настолько непопулярна, что он решил не баллотироваться в президенты после своего первого полного срока.

«Это хорошая демонстрация нашей концепции, — добавляет Касчаро, — потому что она показывает, что если вы не понимаете контекст властных отношений, вы не сможете ориентироваться в нем. То, что ценно, меняется в зависимости от контекста, как и ваша сила». Это реальность, которая должна иметь большое значение для удержания лидеров на всех уровнях.

Поделиться: Темы: бизнес-книги, успех генерального директора, лидерство, властьТеодор Кинни

Теодор Кинни — пишущий редактор журнала Strategy+Business . Он также ведет блог в Reading, Writing re: Management.

Он также ведет блог в Reading, Writing re: Management.

Электронная почта

Что такое транзакционное лидерство? Структура приводит к результатам

Транзакционный лидер — это тот, кто ценит порядок и структуру. Скорее всего, они будут командовать военными операциями, управлять крупными корпорациями или руководить международными проектами, требующими соблюдения правил и положений для своевременного выполнения задач или организованного перемещения людей и снабжения. Транзакционные лидеры не подходят для мест, где ценятся творческие способности и новаторские идеи.

Транзакционное лидерство чаще всего сравнивают с трансформационным лидерством. Транзакционное лидерство зависит от самомотивированных людей, которые хорошо работают в структурированной, направленной среде. Напротив, трансформационное лидерство стремится мотивировать и вдохновлять работников, предпочитая влиять, а не направлять других.

Подробнее о транзакционном лидерстве:

- Транзакционное лидерство определено

- История транзакционного лидерства

- Транзакционные лидеры и котировки

- Характеристики транзакционного лидерства

- Преимущества и недостатки транзакционного лидерства

- Преимущества транзакционного лидерства

Транзакционное лидерство ориентировано на результаты, соответствует существующей структуре организации и измеряет успех в соответствии с системой вознаграждений и наказаний этой организации. Транзакционные лидеры имеют официальные полномочия и ответственные должности в организации. Этот тип лидера отвечает за поддержание рутины, управляя индивидуальной производительностью и способствуя групповой производительности.

Транзакционные лидеры имеют официальные полномочия и ответственные должности в организации. Этот тип лидера отвечает за поддержание рутины, управляя индивидуальной производительностью и способствуя групповой производительности.

Этот тип лидера устанавливает критерии для своих работников в соответствии с ранее определенными требованиями. Обзоры эффективности являются наиболее распространенным способом оценки работы сотрудников. Транзакционные или управленческие лидеры лучше всего работают с сотрудниками, которые знают свою работу и мотивированы системой вознаграждения-наказания. Статус-кво организации поддерживается за счет транзакционного лидерства.

Отличия транзакционного лидерства от других стилей лидерства Транзакционные лидеры отличаются от харизматических и трансформационных лидеров как структурой, так и методом. Харизматическое лидерство делает упор на влияние на группу или организацию, чтобы сделать мир лучше. В транзакционном лидерстве акцент делается на управлении производительностью человека и определении того, насколько хорошо он или она работает в структурированной среде.

Разница между транзакционным и трансформационным лидерством также довольно велика. Проще говоря, транзакционный — это «говорящий» стиль руководства, а трансформационный — «продажный» стиль. В то время как транзакционный подход предполагает положительное и отрицательное подкрепление, трансформационное лидерство делает упор на мотивацию и вдохновение. Транзакционные лидеры реактивны; Трансформационные лидеры активны. Транзакционное лидерство апеллирует к личным интересам отдельных лиц, в то время как трансформационный стиль ставит во главу угла групповой прогресс.

Макс Вебер, немецкий социолог 20-го века, провел обширное исследование стилей лидерства и разделил их на три категории: традиционный, харизматический и рационально-правовой, или бюрократический. В 1947 году Вебер первым описал рационально-правовое лидерство — стиль, который впоследствии стал известен как транзакционное лидерство, — как «осуществление контроля на основе знаний».

Теория транзакционного лидерства основана на идее, что менеджеры дают сотрудникам то, что они хотят, в обмен на получение того, чего они хотят. Он утверждает, что работники не мотивированы и нуждаются в структуре, инструктаже и контроле для правильного и своевременного выполнения задач.

Он утверждает, что работники не мотивированы и нуждаются в структуре, инструктаже и контроле для правильного и своевременного выполнения задач.

Трансакционный стиль лидерства широко использовался после Второй мировой войны в США. Это было время, когда правительство сосредоточилось на восстановлении и требовало высокого уровня структуры для поддержания национальной стабильности.

Политолог Джеймс МакГрегор Бернс был одним из самых выдающихся авторов, продвигавших теории Вебера. В своей книге 1978 года «Лидерство» Бернс утверждал, что как транзакционные, так и трансформационные лидеры должны быть нравственными и иметь более высокие цели. В модели Бернса транзакционные лидеры поддерживают честность, справедливость, ответственность и соблюдение обязательств.

В 1980-х и 90-х годах исследователи, включая Бернарда М. Басса, Джейн Хауэлл и Брюса Аволио, определили аспекты транзакционного лидерства:

- Условное вознаграждение, процесс установления ожиданий и вознаграждения работников за их выполнение

- Пассивное управление в виде исключения, когда менеджер не вмешивается в рабочий процесс, если не возникает проблема

- Активное управление по исключениям, при котором менеджеры предвидят проблемы, отслеживают прогресс и принимают корректирующие меры

Многие современные теоретики лидерства согласны с тем, что принципы транзакционного и трансформационного лидерства можно комбинировать для получения идеальных результатов как для руководства, так и для рабочей силы.

Транзакционная модель, скорее всего, будет успешной в условиях кризиса или в проектах, требующих линейных и специфических процессов. Эта модель также полезна для крупных корпораций, таких как Hewlett-Packard, компания, известная своим широким использованием управления в порядке исключения.

Известно, что многие высокопоставленные военные, генеральные директора крупных международных компаний и тренеры НФЛ являются транзакционными лидерами. Транзакционное лидерство также хорошо работает в полицейских агентствах и организациях быстрого реагирования. Вот четыре примера транзакционных лидеров.

Норман Шварцкопф Генерал Норман Шварцкопф родился в 1934 году и окончил Вест-Пойнт. Он отправился во Вьетнам в качестве советника южновьетнамской армии. Во время той войны он был дважды ранен и награжден тремя медалями «Серебряная звезда». В 1978 году он стал бригадным генералом; он получил четыре звезды в рейтинге в 1988 году. Генерал Шварцкопф был главнокомандующим войсками США в операции «Буря в пустыне», отвечая за десятки тысяч военнослужащих в Ираке и Кувейте. Он использовал правила и положения вооруженных сил для координации операций на нескольких континентах.

Он использовал правила и положения вооруженных сил для координации операций на нескольких континентах.

Винс Ломбарди родился в 1913 году и наиболее известен как тренер команды «Грин Бэй Пэкерс». Он подписал пятилетний контракт с «Грин Бэй» в 1959 году. Под его руководством у команды не было ни одной проигрышной сессии. За свою карьеру он привел команду к рекорду 98-30-4 и пяти чемпионствам. Его именем назван трофей Суперкубка. Он имел обыкновение снова и снова показывать Packers одни и те же пьесы на практике. Соперники команды знали, что Ломбарди будет играть, но команда была настолько хорошо подготовлена, что многим командам было трудно защищаться от них.

Билл Гейтс Билл Гейтс родился в Сиэтле в 1955 году. В раннем подростковом возрасте он встретил Пола Аллена в школе Лейксайд, где они оба разрабатывали компьютерные программы в качестве хобби. Когда Гейтс поступил в Гарвард, Аллен пошел работать программистом в Honeywell в Бостоне. В 1975 году они основали Microsoft, и к 1978 году компания заработала 2,5 миллиона долларов, когда Гейтсу было 23 года. В 1985 году Microsoft запустила Windows. Билл Гейтс сейчас один из самых богатых людей в мире. Как транзакционный лидер, он обычно посещал команды по разработке новых продуктов и задавал сложные вопросы до тех пор, пока не убеждался, что команды двигаются по намеченному пути и понимают цель.

В 1975 году они основали Microsoft, и к 1978 году компания заработала 2,5 миллиона долларов, когда Гейтсу было 23 года. В 1985 году Microsoft запустила Windows. Билл Гейтс сейчас один из самых богатых людей в мире. Как транзакционный лидер, он обычно посещал команды по разработке новых продуктов и задавал сложные вопросы до тех пор, пока не убеждался, что команды двигаются по намеченному пути и понимают цель.

Говард Шульц родился в 1953 году и вырос в жилых домах Бруклина. Он избежал проектов благодаря футбольной стипендии Университета Северного Мичигана. После колледжа он начал продавать кофеварки компаниям, в том числе Starbucks Coffee Tea and Spice Company, которая изначально продавала кофейные зерна, а не напитки на заказ. Он был принят на работу в компанию в 1982 году. В 1984 году Шульц открыл первую кофейню Starbucks, основанную на концепции итальянского эспрессо-бара.

Шульц хотел расширить Starbucks, но владельцы хотели остаться маленькими. Шульц ушел и в 1985 году открыл собственную компанию. В 1987 году с помощью инвесторов он купил Starbucks и объединил две компании. К 2006 году Шульц занял 394-е место в списке 400 самых богатых людей Америки по версии журнала Forbes. Как операционный лидер, он отвечал за видение и реализацию модели Starbucks.

Шульц ушел и в 1985 году открыл собственную компанию. В 1987 году с помощью инвесторов он купил Starbucks и объединил две компании. К 2006 году Шульц занял 394-е место в списке 400 самых богатых людей Америки по версии журнала Forbes. Как операционный лидер, он отвечал за видение и реализацию модели Starbucks.

Норман Шварцкопф: «Когда вы командуете, берите на себя ответственность».

Винс Ломбарди: «Цена успеха — упорный труд, преданность своему делу и уверенность в том, что независимо от того, выиграем мы или проиграем, мы приложили все усилия для решения поставленной задачи».

Билл Гейтс: «Первое правило любой технологии, используемой в бизнесе, заключается в том, что автоматизация, примененная к эффективной работе, повысит эффективность. Во-вторых, автоматизация неэффективной операции только усилит неэффективность».

Говард Шульц : «Starbucks не рекламодатель; люди думают, что мы отличная маркетинговая компания, но на самом деле мы тратим очень мало денег на маркетинг и больше на обучение наших сотрудников, чем на рекламу».

Вот некоторые характеристики транзакционных лидеров:

- Сосредоточенность на краткосрочных целях

- Отдавать предпочтение структурированным политикам и процедурам

- Преуспевайте, следуя правилам и делая все правильно

- Насладитесь эффективностью

- Очень левое полушарие

- Склонен к негибкости

- Против изменения

Транзакционное лидерство хорошо работает в организациях, где важна структура. Транзакционное лидерство не подходит для организаций, где поощряется инициатива:

Профессионалы транзакционного лидерства:- Награждает тех, кто руководствуется личным интересом для выполнения инструкций

- Обеспечивает однозначную структуру для крупных организаций, систем, требующих повторяющихся задач, и бесконечно воспроизводимых сред

- Быстро достигает краткосрочных целей

- Поощрения и наказания четко определены для работников

- Вознаграждает работника только на практическом уровне, например деньгами или привилегиями

- Креативность ограничена, так как цели и задачи уже установлены

- Не поощряет личную инициативу

В современном мире определенно есть место для транзакционного лидерства.