Доверие и трансакционные издержки | Ляско

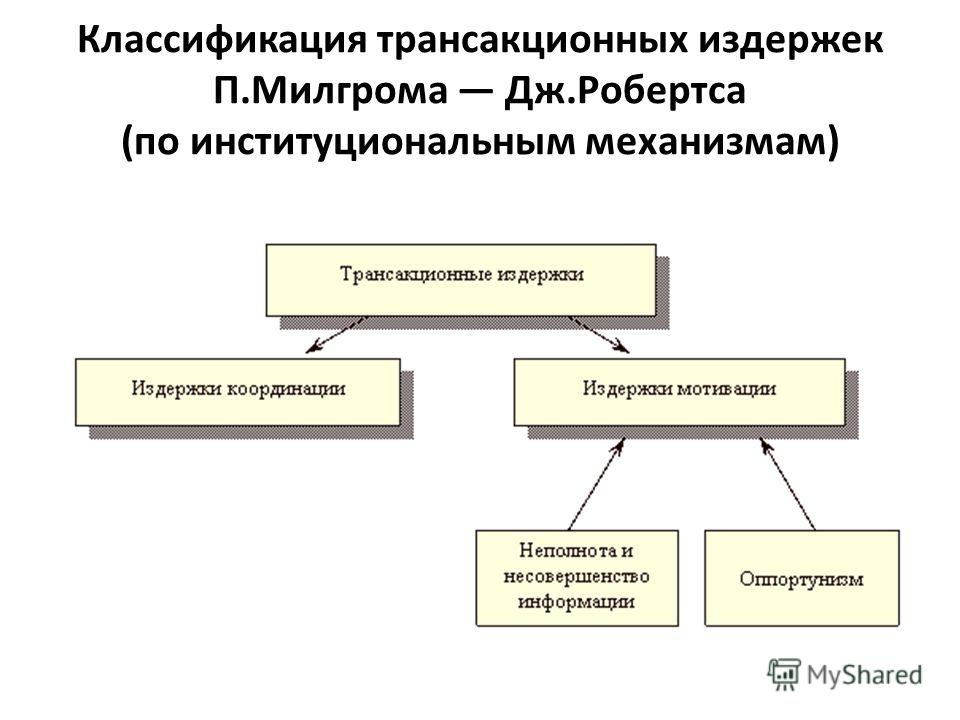

1. Милгром П., Робертс Дж. Экономика, организация и менеджмент. В 2-х т. СПб.: Экономическая школа, 1999.

2. Anand B., Khanna T. The Structure of Licensing Contracts // Journal of Industrial Economics, 2000, vol. 48, No 1, March, p. 103-135.

3. Bruner R., Spekman, R. The Dark Side of Alliances: Lessons from Volvo-Renault // European Management Journal, 1998, vol. 16, No 2, April, p. 136-150.

4. Bruton G., Samiee S. Anatomy of a Failed High Technology Strategic Alliance // Organizational Dynamics, 1998, vol. 27, No 1, Summer, p. 51-63.

5. Carney M. The Competitiveness of Networked Production: The Role of Trust and Asset Specificity // Journal of Management Studies, 1998, vol. 35, No 4, July, p. 457-479.

6. Chiesa V., Manzini R. Organizing for Technological Collaborations: A Managerial Perspective // R&D Management, 1998, vol. 28, No 3, July, p. 199-212.

7. Cohen W., Levinthal D. Absorptive Capacity: A New Perspective on Learning and Innovation // Administrative Science Quarterly, 1990, vol. 35, No 1, March, p. 128-152.

35, No 1, March, p. 128-152.

8. Coleman J. Social Capital in the Creation of Human Capital // American Journal of Sociology, 1988, vol. 94, Supplement, p. S95-120.

9. Croisier B. The Governance of External Research: Empirical Test of Some Transaction-Cost Related Factors // R&D Management, 1998, vol. 28, No 4, October, p. 289-298.

10. Duysters G., Kok G., Vaandrager M. Crafting Successful Strategic Technology Partnerships // R&D Management, 1999, vol. 29, No 4, October, p. 346-347.

11. Fehr E., Gaechter S. Fairness and Retaliation: The Economics of Reciprocity // Journal of Economic Perspectives, 2000, vol. 14, No 3, Summer, p. 159-181.

12. Gambetta D. The Sicilian Mafia: The Business of Private Protection. Cambridge, MA: Harvard University Press, 1993.

13. Greif A. Contract Enforceability and Economic Institutions in Early Trade: The Maghribi Traders’ Coalition // American Economic Review, 1993, vol. 83, No 3, June, p. 544.

14. Gulati R. Alliances and Networks // Strategic Management Journal, 1998, vol. 19, No` 4, April, p. 303.

Alliances and Networks // Strategic Management Journal, 1998, vol. 19, No` 4, April, p. 303.

15. Hamel G. Competition for Competence and Inter-Partner Learning within International Strategic Alliances // Strategic Management Journal, 1991, vol. 12, Summer Special Issue, p. 83-103.

16. Hill C // Cooperation, Opportunism, and the Invisible Hand: Implications for Transaction Cost Theory // Academy of Management Review, 1990, vol. 15, No 3, July, p. 500-513.

17. Ingham M., Mothe C. How to Learn in R&D Partnerships? // R&D Management, 1998, vol. 28, No 4, October, p. 249-261.

18. Inkpen A. Learning Through Joint Ventures: A Framework of Knowledge Acquisition // Journal of Management Studies, 2000, vol. 37, No 7, November, p. 1019-1043.

19. Inkpen A., Beamish P. Knowledge, Bargaining Power, and the Instability of International Joint Ventures // Academy of Management Review, 1997, vol. 22, No 1, January, p. 177-202.

20. Jones C., Hesterley W., Borgatti S. A General Theory of Network Governance: Exchange Conditions and Social Mechanisms // Academy of Management Review, 1997, vol. 22, No 4, October, p. 911-945.

A General Theory of Network Governance: Exchange Conditions and Social Mechanisms // Academy of Management Review, 1997, vol. 22, No 4, October, p. 911-945.

21. Kasper W., Streit M. Institutional Economics: Social Order and Public Policy. Cheltenham: Edward Elgar, 1998.

22. Keister L. Exchange Structures in Transition: Lending and Trade Relations in Chinese Business Groups // American Sociological Review, 2001, vol. 66, No 3, June, p. 336-360.

23. Kessler E., Bierly P., Gopalakrishnan S. Internal vs. External Learning in New Product Development: Effects on Speed, Costs and Competitive Advantage // R&D Management, 2000, vol. 30, No 3, September.

24. Khan Z. Commerce and Cooperation: Litigation and Settlement of Civil Disputes on the Australian Frontier, 1860-1900 // Journal of Economic History, 2000, vol. 60, No 4, December, p. 1088-1119.

25. Lane C., Bachmann R. Co-operation in Inter-Firm Relations in Britain and Germany: The Role of Social Institutions // British Journal of Sociology, 1997, vol. 48, No 2, June, p. 226-254.

48, No 2, June, p. 226-254.

26. Langfield-Smith K., Greenwood M. Developing Co-operative Buyer-Supplier Relationships: A Case Study of Toyota // Journal of Management Studies, 1998, vol. 35, No 3, May, p. 331-353.

27. Lincoln J., Gerlach M., Ahmadjian C. Keiretsu Networks and Corporate Performance in Japan // American Sociological Review, 1996, vol. 61, No 1, February, p. 67-88.

28. Lincoln J., Gerlach M., Takahashi P. Keiretsu Networks in the Japanese Economy: A Dyad Analysis of Intercorporate Ties // American Sociological Review, 1992, vol. 57, No 5, October, p. 561-585.

29. Maskell P., Malmberg A. Localised Learning and Industrial Competitiveness // Cambridge Journal of Economics, 1999, vol. 23, No 2, March.

30. Mothe C., Quelin B. Creating Competencies through Collaboration: The Case of EUREKA R&D Consortia // European Management Journal, 2000, vol. 18, No 6, December, p. 590-604.

31. Nadvi K. The Cutting Edge: Collective Efficiency and International Competitiveness in Pakistan // Oxford Development Studies, 1999, vol. 27, No 1, February, p. 81-107.

27, No 1, February, p. 81-107.

32. Nooteboom B. Innovation, Learning and Industrial Organisation // Cambridge Journal of Economics, 1999, vol. 23, No 2, March, p. 141-142.

33. Nooteboom B., Berger H., Noorderhaven N. Effects of Trust and Governance on Relational Risk // Academy of Management Journal, 1997, vol. 40, No 2, April, p. 308-338.

34. Osborn R., Baughn C. Forms of Interorganizational Governance for Multinational Alliances // Academy of Management Journal, 1990, vol. 33, No 3, September, p. 503-519.

35. Ostrom E. A Behavioral Approach to the Rational Choice Theory of Collective Action // American Political Science Review, 1998, vol. 92, No 1, March, p. 1-22.

36. Ostrom E. Collective Action and the Evolution of Social Norms // Journal of Economic Perspectives, 2000, vol. 14, No 3, Summer, p. 149.

37. Parkhe A. Strategic Alliance Structuring: A Game Theoretic and Transaction Cost Examination of Interfirm Cooperation // Academy of Management Journal, 1993, vol. 36, No 4, August, p. 794-829.

36, No 4, August, p. 794-829.

38. Pearce R. Toward Understanding Joint Venture Performance and Survival: A Bargaining and Influence Approach to Transaction Cost Theory // Academy of Management Review, 1997, vol. 22, No 1, January, p. 203-225.

39. Porter M. Clusters and the New Economics of Competition // Harvard Business Review, 1998, vol. 76, No 6, November-December, p. 77-90.

40. Reuer J. The Dynamics and Effectiveness of International Joint Ventures // European Management Journal, 1998, vol. 16, No 2, April, p. 160-168.

41. Reuer J., Zollo M. Managing Governance Adaptations in Strategic Alliances // European Management Journal, 2000, vol. 18, No 2, April.

42. Robertson T., Gatignon H. Technology Development Mode: A Transaction Cost Conceptualization // Strategic Management Journal, 1998, vol. 19, No 6, June, p. 515-531.

43. Schmitz H. Collective Efficiency and Increasing Returns // Cambridge Journal of Economics, 1999, vol. 23, No 4, July, p. 465-483.

44. Schmitz H. Does Local Co-operation Matter? Evidence from Industrial Clusters in South Asia and Latin America // Oxford Development Studies, 2000, vol. 28, No 3, October, p. 323-336.

45. Steensma H., Corley K. On the Performance of Technology-Sourcing Partnerships: The Interaction Between Partner Interdependence and Technology Attributes // Academy of Management Journal, 2000, vol. 43, No 6, December, p. 1045-1067.

46. Sztompka P. Trust: A Sociological Theory. Cambridge: Cambridge University Press, 1999.

47. Trigilia C. Social Capital and Local Development // European Journal of Social Theory, 2001, vol. 4, No 4, November, p. 427-442.

48. Van Aken J. Weggeman M. Managing Learning in Informal Innovation Networks: Overcoming the Daphne-Dilemma // R&D Management, 2000, vol. 30, No 2, April.

49. Xin K., Pearce J. Guanxi: Connections as Substitutes for Formal Institutional Support // Academy of Management Journal, 1996, vol. 39, No 6, December, p. 1641-1658.

50. Yamagishi T. The Provision of a Sanctioning System as a Public Good // Journal of Personality and Social Psychology, 1986, vol. 51, No 1, p. 110-116.

51. Yan A., Gray B. Bargaining Power, Management Control, and Performance in United States-China Joint Ventures: A Comparative Case Study // Academy of Management Journal, 1994, vol. 37, No 6, December.

В поисках эффективности — часть 3 | Школа IT-менеджмента РАНХиГС | MBA CIO (МБА)| IT менеджмент

Исследования П. Страссмана [3, 4] в области эффективности применения ИТ показали, что инвестиции в ИТ статистически коррелируют только с уровнем трансакционных издержек (SG&A — Sales, General & Administrative) бизнеса и никак не коррелируют с целевыми показателями бизнеса. Он также показал, что бизнес-эффекта от использования ИТ удается достичь только тем компаниям, которые могут снижение своих трансакционных издержек превратить в изменеие своих бизнес-показателей (EVA — Economic Value Add). В части 1 нашего цикла было показано, чтов своих исследованиях П.Страссман [3, 4] зафиксировал двухступенчатый результат, но не смог объяснить обзщие механизмы действия каждого из этих шагов. В части 2 автором был продемонстрирован пример работы этих шагов на конкретном машиностроиельном предприятии до и после внедрения ERP-системы. Предлагаемая публикация является попыткой сформулировать общие приницпы влияния трансакционных издержек (SG&A) на бизнес-результаты организации (EVA).

В части 1 нашего цикла было показано, чтов своих исследованиях П.Страссман [3, 4] зафиксировал двухступенчатый результат, но не смог объяснить обзщие механизмы действия каждого из этих шагов. В части 2 автором был продемонстрирован пример работы этих шагов на конкретном машиностроиельном предприятии до и после внедрения ERP-системы. Предлагаемая публикация является попыткой сформулировать общие приницпы влияния трансакционных издержек (SG&A) на бизнес-результаты организации (EVA).

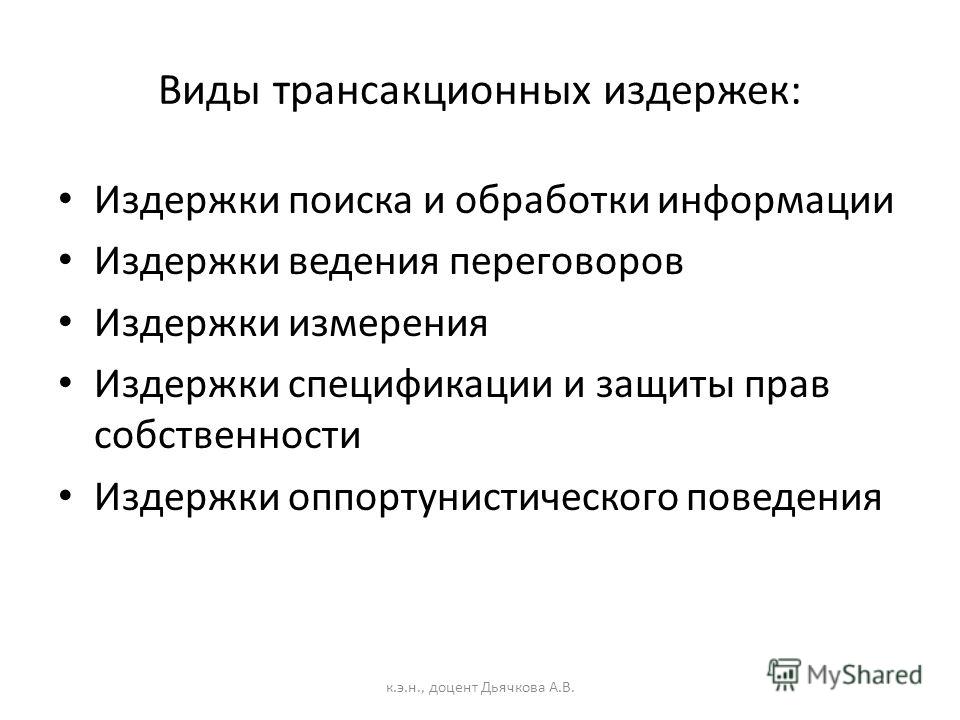

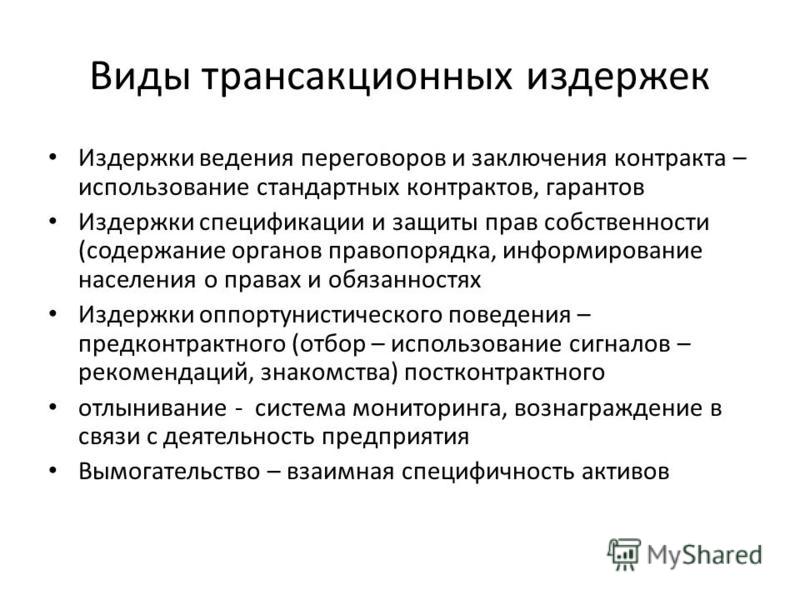

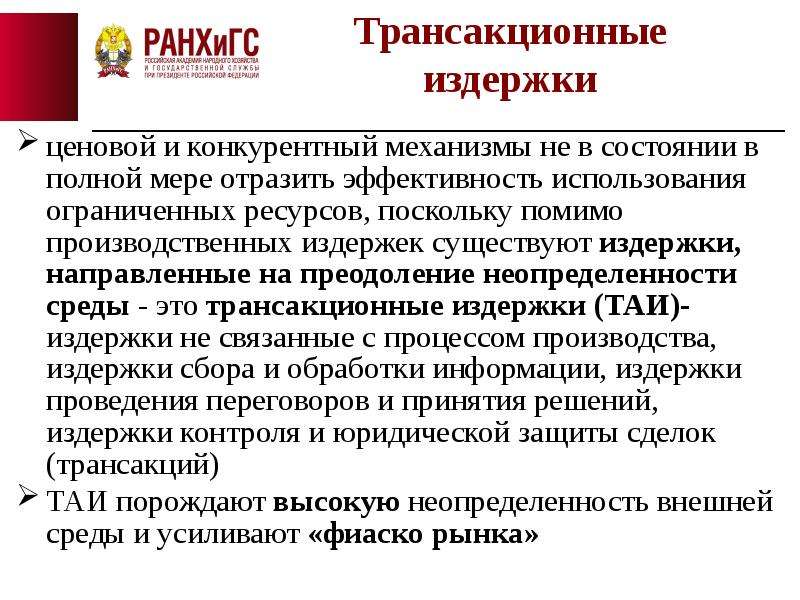

Расширение понятия трансакционных издержек

Чтобы понять фундаментальное значение трансакционных издержек для любой организации, нам необходимо уточнить введенные нами в части 1 [1] понятия экономической трансакции и трансакционных издержек.

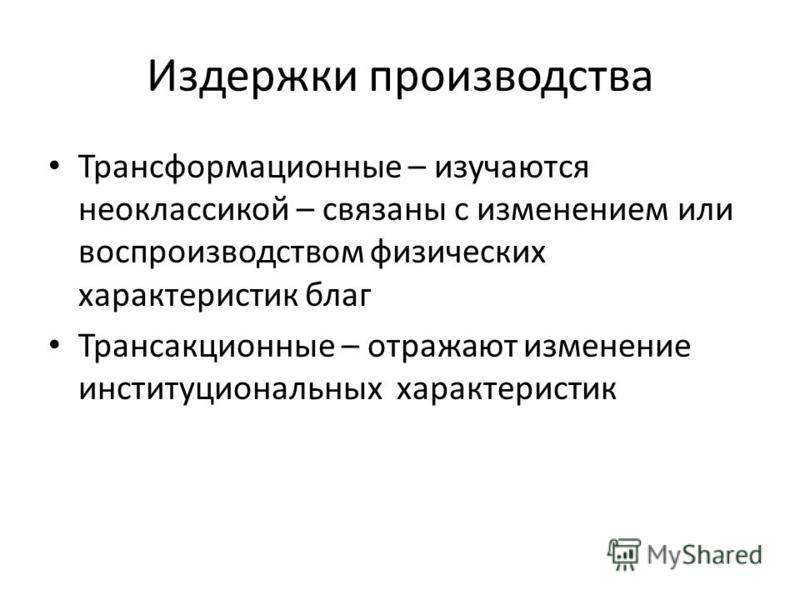

Первоначально в институциональной экономике трансакции рассматривались как рыночные соглашения по передаче прав собственности на активы. Трансакция рассматривалась не столько как движение товаров и стоимостей (реализация прав), сколько как передача прав между участниками [5]. Полные права собственности на активы могут расщепляться на отдельные права, например, владение, управление, пользование и другие. При этом каждое из них может перемещаться между участниками отдельно, приобретая форму специфических соглашений [5]. Трансакционные издержки в институциональной экономике понимаются как издержки движения прав, то есть издержки переговорного процесса.

Полные права собственности на активы могут расщепляться на отдельные права, например, владение, управление, пользование и другие. При этом каждое из них может перемещаться между участниками отдельно, приобретая форму специфических соглашений [5]. Трансакционные издержки в институциональной экономике понимаются как издержки движения прав, то есть издержки переговорного процесса.

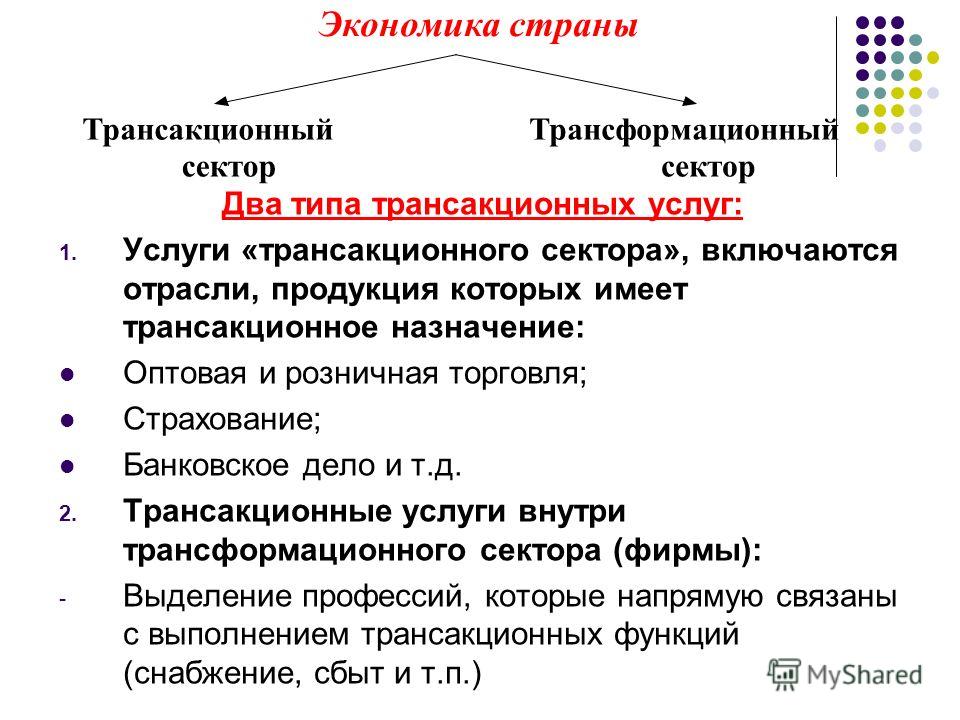

В организациях, где нет рыночных отношений, трансакционные издержки тоже присутствуют и отражают издержки передачи ответственности между сотрудниками. Именно внутрифирменные издержки передачи ответственности были рассмотрены в части 1 при введении понятия трансакционных издержек. Общие трансакционные издержки отдельной компании складываются из рыночных и внутрифирменных трансакционных издержек и могут характеризоваться показателем SG&A.

Исследования Рональда Коуза

По-настоящему фундаментальное значение трансакционных издержек для организации было открыто в прошлом веке американским экономистом Рональдом Коузом. Он занимался исследованием влияния судебных издержек (важной составляющей рыночных трансакционных издержек) на характер и формы организации коммерческих сделок [6]. Особо его интересовали случаи, когда рост трансакционных издержек приводил к вмешательству в эти сделки государственных органов или вообще превращал их во внутрифирменные трансакции.

Он занимался исследованием влияния судебных издержек (важной составляющей рыночных трансакционных издержек) на характер и формы организации коммерческих сделок [6]. Особо его интересовали случаи, когда рост трансакционных издержек приводил к вмешательству в эти сделки государственных органов или вообще превращал их во внутрифирменные трансакции.

В рамках своих исследований Р.Коуз пытался ответить на простой вопрос: «Если сотрудники фирмы способны самостоятельно заключать и реализовывать коммерческие сделки, то почему они не делают этого как отдельные предприниматели? Почему вообще фирмы существуют?» Ему удалось показать, что ответ на этот вопрос напрямую связан с трансакционными издержками. За выдающиеся фундаментальные результаты в этой области Р. Коуз был удостоен Нобелевской премии в области экономики. Закономерность, обнаруженная Р. Коузом, со временем получила в экономической науке название теоремы Коуза. На строгом языке экономики она звучит так [5]: «Если права собственности четко специфицированы и трансакционные издержки равны нулю, то структура производства будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода». В переводе на обыденный язык эту теорему можно сформулировать так: «Если нам ничего не стоит между собой договориться, то не важно, где чье».

В переводе на обыденный язык эту теорему можно сформулировать так: «Если нам ничего не стоит между собой договориться, то не важно, где чье».

Сформулированная теорема отражает предельный случай, который в реальной экономике не встречается. Равенство трансакционных издержек нулю означало бы невероятные способности людей:

- все всё знают и новое узнают мгновенно и однозначно, все друг друга понимают идеально, то есть даже слова не нужны;

- у всех со всеми всегда согласованы ожидания и интересы, при изменении условий согласование происходит мгновенно, а любое оппортунистическое поведение исключено;

- для каждого товара или ресурса всегда найдется взаимозаменяемый.

Мир с нулевыми трансакционными издержками — это мир без «трения в отношениях», «экономика сверхпроводимости или сверхтекучести». Теорема Коуза — это «ноль по Кельвину» в экономике.

Самое интересное начинается тогда, когда трансакционные издержки не равны нулю. Вот тут оказывается, что их величина и структура начинают влиять на перераспределение прав. Р. Коуз наблюдал, как трансакционные издержки влияли на характер сделок. Дальнейшие исследования [5, 7, 8] в области институциональной экономики позволили выявить и объяснить многие закономерности образования разнообразия форм рыночных контрактов и организации компаний.

Р. Коуз наблюдал, как трансакционные издержки влияли на характер сделок. Дальнейшие исследования [5, 7, 8] в области институциональной экономики позволили выявить и объяснить многие закономерности образования разнообразия форм рыночных контрактов и организации компаний.

Теорема позволила Р. Коузу ответить на вопрос: «Почему фирмы вообще существуют и бывают устойчивы продолжительное время?» Ответ оказался связан с трансакционными издержками: «Фирма существует и устойчива, если ее внутрифирменные трансакционные издержки меньше, чем внешние рыночные». Применяя физическую аналогию с трением, можно сказать, что «потоки ресурсов (активов) текут туда, где меньше вязкость (внутреннее трение)». Переводя этот вывод Р. Коуза на обыденный язык предпринимателя, получим следующее утверждение: «Если со мной проще договариваться, то договариваться будут со мной». Если я по отношению к другим умею снижать свои трансакционные издержки, то я получаю преимущества, приводящие к естественному перераспределению прав в мою пользу. Я не отнимаю права у других — они их сами отдают, потому что это выгодно.

Я не отнимаю права у других — они их сами отдают, потому что это выгодно.

Теорема Коуза дает возможность объяснить механизм влияния ИТ на бизнес-результаты через снижение трансакционных издержек. При этом, как было показано в части 1 [1], ИТ становится в один ряд со многими другими факторами, влияющими на трансакционные издержки.

Рычаг трансакции

Чтобы понять, как рождается полезный эффект из снижения трансакционных издержек, воспользуемся нашей механической аналогией с трением. Все используемые человечеством технические механизмы основаны на использовании трения, при этом снижение уровня сил трения является постоянной задачей ученых и инженеров. Если представить, что вдруг однажды силы трения в технических механизмах будет снижены до уровня, близкого к нулю, то станут неэффективными сами механизмы. Например, при приложении внешней силы к оси колеса оно уже не будет катиться, так как в точке контакта с поверхностью (B) оно будет проскальзывать (см. рис.). Колесо будет катиться быстрее тогда, когда момент трения в оси колеса (А) будет действительно сведен к минимуму, а точка контакта колеса с поверхностью (B) будет точкой покоя, в которой трение покоя будет равно внешней приложенной к колесу силе. Для получения полезного механического эффекта, например, преобразования поступательного движения во вращательное, нужно не общее снижение сил трения, а их разность, которая формирует рычаг. Полезный эффект в бизнесе создает не общее снижение уровня трансакционных издержек, а их разность, которую в дальнейшем для краткости будем называть рычагом трансакции. Например, если я обеспечиваю клиенту минимальные трансакционные издержки, то это мое конкурентное преимущество, которое выльется в то, что он придет ко мне. Но если я при этом еще начинаю обсуждать технологию продаж и свои должностные обязанности, то это начинает работать против меня. В этом случае мои внутренние трансакционные издержки должны быть для меня запретительно велики, и у меня даже не должно возникать желания обсуждать технологию продаж и свои должностные обязанности. Устраняя свои внутренние переговоры с высокими трансакционными издержками, я также снижаю общие трансакционные издержки отношений с клиентом. Если каждый раз по любому вопросу мы должны договариваться обо всем с нуля, то это означает, что организации у меня нет.

Для получения полезного механического эффекта, например, преобразования поступательного движения во вращательное, нужно не общее снижение сил трения, а их разность, которая формирует рычаг. Полезный эффект в бизнесе создает не общее снижение уровня трансакционных издержек, а их разность, которую в дальнейшем для краткости будем называть рычагом трансакции. Например, если я обеспечиваю клиенту минимальные трансакционные издержки, то это мое конкурентное преимущество, которое выльется в то, что он придет ко мне. Но если я при этом еще начинаю обсуждать технологию продаж и свои должностные обязанности, то это начинает работать против меня. В этом случае мои внутренние трансакционные издержки должны быть для меня запретительно велики, и у меня даже не должно возникать желания обсуждать технологию продаж и свои должностные обязанности. Устраняя свои внутренние переговоры с высокими трансакционными издержками, я также снижаю общие трансакционные издержки отношений с клиентом. Если каждый раз по любому вопросу мы должны договариваться обо всем с нуля, то это означает, что организации у меня нет. В любой организации должны быть «точки опоры», которые если и меняются, то медленно и предсказуемо. Во всяком случае, в операционной деятельности изменение этих «точек опор» не должно обсуждаться.

В любой организации должны быть «точки опоры», которые если и меняются, то медленно и предсказуемо. Во всяком случае, в операционной деятельности изменение этих «точек опор» не должно обсуждаться.

Общая логика влияния ИТ на бизнес может быть выражена следующими положениями.

1. ИТ помогают снизить неопределенность, возникающую между участниками бизнеса, что приводит к снижению их трансакционных издержек.

2. Снижение трансакционных издержек должно порождать рычаг. По одним вопросам мы начинаем договариваться быстрее, а по другим «точкам опоры» обсуждение вообще прекращается.

3. Рычаг трансакции приводит к полезному для бизнеса эффекту: происходит перераспределение прав участников. Теорема Коуза гласит, что права перераспределятся в пользу того, у кого будут меньше трансакционные издержки. Перераспределение прав выражается в виде роста дохода или снижению затрат (EVA).

Рассмотрим на частных примерах, как действие ИТ, позволяя создать рычаг трансакции, порождает бизнес-эффект, выражаемый в параметрах дохода или затрат (EVA). В качестве примера предприятия воспользуемся описанным в части 2 машиностроительным заводом, осуществляющим серийное изготовление электродвигателей.

В качестве примера предприятия воспользуемся описанным в части 2 машиностроительным заводом, осуществляющим серийное изготовление электродвигателей.

Внутрифирменные трансакционные издержки

В части 2 было показано, что комплексное внедрение ERP‑системы в масштабах всей производственной цепочки создания ценности «снабжение — запасы — производство — ремонты — сбыт» позволяет повысить ритмичность работы всей этой цепочки. Благодаря глубоким интеграционным связям между своими соответствующими модулями ERP‑система позволяет обеспечить централизованное планирование и контроль движения всех принятых заказов. Это позволяет заказам двигаться по цепочке с максимально возможной скоростью даже в условиях изменений, связанных с колебаниями рынка или графиков работы производственного оборудования. Действия всех участников этой цепочки максимально регламентированы инструкциями:

- исполнители и операторы выполняют в системе рутинные учетные операции;

- диспетчеры планово‑диспетчерского управления (ПДУ) регулярно, например, раз в неделю, запускают в системе процедуру планирования (MRP) и перепланируют графики движение заказов с учетом произошедших изменений;

- продавцы контролируют текущую ситуацию по исполнению заказов и принимают решение о приеме новых заказов;

- снабженцы контролируют плановую потребность в материалах и формируют заказы обеспечения;

- ремонтные службы контролируют плановую загрузку производственного оборудования и осуществляют регламентные работы в период их планового простоя.

ERP‑система, как «центральный мозг» предприятия, позволяет свести к минимуму трансакционные издержки взаимодействия всех, кто участвует в цепочке создания ценности.

Вся цепочка будет работать ритмично (предсказуемо) и создавать предприятию конкурентные преимущества (EVA) только в том случае, если у этой цепочки есть надежные «точки опоры».

- внешняя и внутренняя учетная политика предприятия;

- предсказуемая технология производства, дающая стабильное качество продукции;

- производственные, коммерческие и организационные стандарты предприятия;

- устойчивая организационная структура предприятия;

- устойчивая партнерская сеть поставщиков и ценовая политика;

- наличие бизнес‑стратегии предприятия, дающей ориентиры и критерии планирования;

Конечно, перечисленные «точки опоры» рано или поздно тоже меняются, но цикл их изменений должен быть на порядок больше цикла заказа (период от поступления заказа до отгрузки). В противном случае повышение ритмичности всей цепочки окажется под большим вопросом.

В противном случае повышение ритмичности всей цепочки окажется под большим вопросом.

ERP‑система может «зафиксировать» некоторые из этих «точек опоры». Например, внутренняя учетная политика может быть жестко привязана к учетной технологии, когда все первичные данные учитываются только через ERP‑систему. В этом случае ERP‑система организует жесткий учетный конвейер, который нельзя поменять по «прихоти» отдельных участников. Жесткая ERP‑система делает трансакционные издержки таких «прихотей» запретительно большими.

Японцы в рамках производственной философии Кай Дзен [9] научились быстро проводить изменения в своих «точках опоры» и при этом достигать абсолютной ритмичности всей цепочки создания ценности («точно в срок» — работа без запасов). Благодаря организации Кай Дзен (западный вариант — бережливое (lean) производство) им удается поддерживать во всей цепочке создания ценности трансакционные издержки, близкие к нулю. Не случайно центральным понятием культуры Кай Дзен является понятие, очень близкое по своему содержанию к западному понятию «трансакционные издержки». Их понимает и видит любой сотрудник японского предприятия. Постоянно и целенаправленно устраняя их, японцы реализуют философию непрерывного совершенствования — Кай Дзен [9]. Компания «Тойота» убедительно продемонстрировала всему миру, насколько эффективным может быть такой рычаг.

Их понимает и видит любой сотрудник японского предприятия. Постоянно и целенаправленно устраняя их, японцы реализуют философию непрерывного совершенствования — Кай Дзен [9]. Компания «Тойота» убедительно продемонстрировала всему миру, насколько эффективным может быть такой рычаг.

Повышение ритмичности всей цепочки создания ценности сразу отражается на уровне запасов материалов, товаров и незавершенного производства. Прямой бизнес-эффект состоит в том, что в оборот возвращаются временно потерянные для управления активы. ПДУ фактически возвращают себе частично потерянное в хаосе право управления производственными заданиями. Иногда такой возврат права управления сопровождается столкновением интересов ПДУ и начальника цеха, который начал «тихо» получать доход с реализации залежавшихся остатков. В этом случае контроль над запасами — это механизм еще и перераспределения доходов в пользу предприятия. В части 2 [2] более полно рассмотрены эффекты от повышения ритмичности, которые выражаются в повышении дохода и снижения затрат, что, в свою очередь, повышает EVA предприятия.

Рыночные трансакционные издержки

Аналогичный рычаг трансакционных издержек создается и в рыночных (внешних по отношению к фирме) отношениях. Здесь также не последнюю роль опять может играть ИТ. Например, внедрение системы класса «Управление взаимоотношениями с клиентами (CRM)» может обеспечить поддержку рыночного рычага трансакции.

Внедрение CRM‑системы на нашем машиностроительном предприятии по серийному производству электродвигателей обеспечит более полное и простое информационное взаимодействие сотрудников нашего предприятия, прежде всего продавцов, и сотрудников заказчика, прежде всего снабженцев. CRM‑система погружает заказчика (с учетом прав) в наше корпоративное информационное пространство и создает мягкие механизмы его удержания. При этом CRM‑система не ограничивается только информацией об индивидуальной истории наших отношений (как ERP‑система) на уровне заказов, поставок и платежей. Система поддерживает историю отношений на уровне документов и даже личных взаимоотношений сотрудников. По мере продвижения отношений от предконтрактной фазы к контракту, выполнению заказа и послепродажной поддержке, заказчик все глубже погружается в наше корпоративное информационное пространство, минимизируя трансакционные издержки отношений с нами и увеличивая трансакционные издержки ухода от нас.

По мере продвижения отношений от предконтрактной фазы к контракту, выполнению заказа и послепродажной поддержке, заказчик все глубже погружается в наше корпоративное информационное пространство, минимизируя трансакционные издержки отношений с нами и увеличивая трансакционные издержки ухода от нас.

Начиная с первичных контактов и переговоров и заканчивая послепродажной поддержкой наших электродвигателей, CRM‑система позволяет значительно снизить трансакционные издержки заказчика. Система создает условия для более быстрого принятия решений. На массовом рынке заказчиков и производителей благодаря CRM‑системе наше предприятие может выстраивать индивидуальные отношения с заказчиками. Помимо этого накопленная история отношений дает реальную картину нашего рыночного окружения, тенденции его изменения и возможности совершенствования нашей коммерческой деятельности (развития рычагов трансакций).

Для того чтобы создать рычаг трансакций, нужна «точка опоры». Например, для нашего предприятия это могут быть:

Например, для нашего предприятия это могут быть:

- ритмичность нашей цепочки создания ценности, обеспечивающей высокую дисциплину поставок и гарантированное качество нашей продукции;

- структурированное корпоративное информационное пространство;

- эксплуатационная документация и поясняющие на доступном для заказчика языке материалы по использованию нашей продукции;

- описанные на доступном для заказчика языке технология и условия производства нашей продукции;

- коммерческие и организационные стандарты и технологии предприятия;

- принципы формирования цены;

- развитый бренд;

- устойчивая организационная структура предприятия и ее представление в информационном пространстве;

- наличие бизнес‑стратегии предприятия, дающей заказчику долгосрочные и среднесрочные ориентиры планирования отношений с нами.

Отсутствие или неопределенность «точек опоры», даже при наличии поддерживаемого CRM‑системой информационного пространства, не создает рычага трансакций. Особенно опасна ситуация, когда заказчик погружается в наше информационное пространство, а ритмичность нашего производства не обеспечена. В этом случае он становится соучастником нашего внутреннего хаоса. Эффект от такого внедрения CRM‑системы может быть обратный — потеря клиентов и плохая репутация [10]. Создание действительного рычага трансакции в отношениях с заказчиками приводит к удержанию существующих и привлечению новых заказчиков. Это автоматически оборачивается перераспределением права на доход. Заказчики достаются мне, а не моим конкурентам. Такое перераспределение прав сказывается на росте дохода моего предприятия, а следовательно, и на росте EVA.

Особенно опасна ситуация, когда заказчик погружается в наше информационное пространство, а ритмичность нашего производства не обеспечена. В этом случае он становится соучастником нашего внутреннего хаоса. Эффект от такого внедрения CRM‑системы может быть обратный — потеря клиентов и плохая репутация [10]. Создание действительного рычага трансакции в отношениях с заказчиками приводит к удержанию существующих и привлечению новых заказчиков. Это автоматически оборачивается перераспределением права на доход. Заказчики достаются мне, а не моим конкурентам. Такое перераспределение прав сказывается на росте дохода моего предприятия, а следовательно, и на росте EVA.

Рост влияния ИТ на бизнес

Создание рычага трансакций — искусство бизнеса в огромном разнообразии внутрифирменных и рыночных отношений. Как показал П. Страссман [1, 3, 4], далеко не всем удается создать такой рычаг, который может принести серьезные конкурентные преимущества (EVA). Рассмотренные нами примеры создания таких рычагов не носят универсальный характер. Они призваны лишь продемонстрировать действие общих принципов влияния ИТ на бизнес, которые вытекают из результатов, полученных Р. Коузом.

Рассмотренные нами примеры создания таких рычагов не носят универсальный характер. Они призваны лишь продемонстрировать действие общих принципов влияния ИТ на бизнес, которые вытекают из результатов, полученных Р. Коузом.

Теорема Р. Коуза позволяет объяснить эмпирические результаты, полученные П. Страссманом [1, 3, 4]: почему рост уровня трансакционных издержек (SG&A) связан с ростом затрат на ИТ? Причина этой связи кроется в способности создания рычага трансакции с помощью ИТ. Чем больше в бизнесе общий уровень трансакционных издержек (SG&A), тем более чувствителен этот бизнес к действию рычагов трансакций, которые создаются ИТ. Это значит, что ценность ИТ для такого бизнеса будет выше, и тратить на ИТ он будет больше.

Многие исследования [3, 4, 5] говорят, что доля трансакционных издержек в общей структуре корпоративных затрат постоянно возрастает. И это не связано с внедрением ИТ. Особенно это характерно для развитых стран. Например, на предприятиях США уже к 2000 году доля трансакционных издержек составляла порядка 30% [4], и рост ее продолжается. Это значит, что будут расти и корпоративные ИТ-бюджеты. В этом случае рост ИТ-бюджетов является объективной реакцией бизнеса на рост трансакционных издержек. Особенно высок уровень трансакционных издержек в бизнесе с высокой добавленной стоимостью: НИОКР, услуги, управление. Поэтому именно этот бизнес будет особенно чувствителен к ИТ и, следовательно, больше от них зависим.

Это значит, что будут расти и корпоративные ИТ-бюджеты. В этом случае рост ИТ-бюджетов является объективной реакцией бизнеса на рост трансакционных издержек. Особенно высок уровень трансакционных издержек в бизнесе с высокой добавленной стоимостью: НИОКР, услуги, управление. Поэтому именно этот бизнес будет особенно чувствителен к ИТ и, следовательно, больше от них зависим.

Нематериальные активы как «точки опоры» бизнеса

Как механический рычаг не существует без точки опоры, так и рычаг трансакции не существует без «точек опоры» бизнеса. Что же это за медленно изменяющиеся точки, которые не принято обсуждать в момент выполнения операций? Из перечисленных выше примеров 1 и 2 видно, что «точки опоры» рычагов трансакций — это активы бизнеса, большинство которых являются нематериальными активами. Традиционно очень немногие из этих «точек опор» зафиксированы в бизнесе как активы и, тем более, имеют стоимостную оценку. Например, корпоративный справочник заказчиков с точки зрения бухгалтерии не имеет никакой стоимости, но когда выясняется, что копия этого справочника ушла к конкуренту вместе с уволившимся продавцом, то руководителям компании сразу становится понятна цена, которую они заплатили за эту потерю: половина своего бизнеса. Незащищенные «точки опоры» (нематериальные активы) — источник уязвимости бизнеса. При этом далеко не все такие нематериальные активы можно защитить патентами. Точное понимание источников неопределенности и ключевых «точек опор» своего бизнеса лежит в основе построения эффективной организации и ее экономической безопасности.

Незащищенные «точки опоры» (нематериальные активы) — источник уязвимости бизнеса. При этом далеко не все такие нематериальные активы можно защитить патентами. Точное понимание источников неопределенности и ключевых «точек опор» своего бизнеса лежит в основе построения эффективной организации и ее экономической безопасности.

ИТ могут создавать «точки опоры» и выступать в роли нематериальных активов. В этом случае они становятся в один ряд со многими другими факторами, влияющими на трансакционные издержки [1]. В рамках данной статьи мы сосредоточились в основном на роли ИТ в создании рычага трансакционных издержек. Тем не менее, видимо, эффективный рычаг может быть создан на базе других факторов и их взаимных сочетаний. Наверное, не случайно рост значения нематериальных активов идет параллельно с общим ростом трансакционных издержек в экономике в целом.

ИТ — катализатор изменений форм организации бизнеса

Бизнес и рынок постоянно изменяются: появляются новые и исчезают старые источники неопределенности. Это происходит как на рынке, например, появление множества новых участников рынка или изменение предпочтений поведения заказчиков; так и внутри фирмы, например, конфликт интересов среди акционеров или появление угрозы ухода ключевых руководителей (специалистов). Подобные изменения приводят к тому, что «точки опоры» деградируют, а рычаги трансакции перестают работать. В этом случае компаниям приходится перестраивать свои нематериальные активы. При этом возможны варианты, когда внутрифирменные трансакции превращаются в рыночные, например, выведение на аутсорсинг своего ИТ-подразделения, или наоборот, например, когда объединяются с партнером или поглощается конкурент. В любом случае при всех изменениях должен будет соблюдаться принцип, вытекающий из теоремы Р. Коуза: выживут лишь те изменения формы организации, которые обеспечивают максимальное снижение трансакционных издержек.

Это происходит как на рынке, например, появление множества новых участников рынка или изменение предпочтений поведения заказчиков; так и внутри фирмы, например, конфликт интересов среди акционеров или появление угрозы ухода ключевых руководителей (специалистов). Подобные изменения приводят к тому, что «точки опоры» деградируют, а рычаги трансакции перестают работать. В этом случае компаниям приходится перестраивать свои нематериальные активы. При этом возможны варианты, когда внутрифирменные трансакции превращаются в рыночные, например, выведение на аутсорсинг своего ИТ-подразделения, или наоборот, например, когда объединяются с партнером или поглощается конкурент. В любом случае при всех изменениях должен будет соблюдаться принцип, вытекающий из теоремы Р. Коуза: выживут лишь те изменения формы организации, которые обеспечивают максимальное снижение трансакционных издержек.

ИТ не просто могут снижать трансакционные издержки, они могут избирательно влиять на те или иные их виды. Поэтому ИТ является сильным катализатором изменения форм организации бизнеса. Однако, как показал П. Страссман [1, 3, 4], далеко не все компании способны превратить снижение трансакционных издержек в рычаг, приводящий к росту экономической добавленной стоимости (EVA) и, как следствие, росту информационной продуктивности бизнеса (IP).

Однако, как показал П. Страссман [1, 3, 4], далеко не все компании способны превратить снижение трансакционных издержек в рычаг, приводящий к росту экономической добавленной стоимости (EVA) и, как следствие, росту информационной продуктивности бизнеса (IP).

Заключение

Описанные в данной работе механизмы влияния ИТ на бизнес-результаты позволяют сформулировать лишь принципы, на которых могут строиться методики оценки эффективности ИТ. У каждой организации свое уникальное сочетание внутрифирменных и рыночных материальных и нематериальных активов, которое складывается в индивидуальную форму организации бизнеса. Систематическое изучение реального разнообразия и закономерностей изменений этих форм — необходимое условие создания методик по выявлению и оценке бизнес-эффекта от использования ИТ.

Проведенный в данной работе анализ показывает, что систематическое изучение механизмов влияния ИТ на бизнес должно базироваться на методологической основе экономической теории трансакционных издержек и тесно сопрягаться со следующими областями:

- анализ механизмов влияния различных классов ИТ на трансакционные издержки бизнеса;

- построение классификации разнообразия форм организации бизнеса;

- управление нематериальными активами бизнеса и их оценка;

- управление контрактами в ИТ и смежными с ними областях.

Ценность анализа трансакционных издержек в связи с ИТ, похоже, уже «витает в воздухе». Первая книга Service Strategy третьей версии IT Information Library, вышедшая в 2007 году, начинается именно с трансакционных издержек и в соглашениях об уровне услуг (SLA). Хотя авторам так и не удалось на этой основе сформулировать внятных подходов в области ITSM, но «флаг трансакционных издержек в ИТ уже поднят».

Похоже, анализ трансакционных издержек дает возможность создать очень эффективные и сильно действующие средства в области управления организацией. Но именно поэтому систематические исследования в этой области должны иметь серьезную нравственную и этическую основу. Чем сильнее средства, тем жестче должны быть ограничения на их применение. В этом случае крайне опасно превращать найденные сильно действующие средства в «лучшую практику», которая постоянно претендует на универсальность: «Этим пользуются лидеры. Используйте это и вы. Будете первым!»

Бизнес — это не пластилин, из которого можно слепить все, что захочет его владелец. Бизнес — это организм, с которым приходится уживаться даже его создателю. Он живет по своим объективным законам. Знание этих законов должно стать не только основой квалификации, но и этической базой любого профессионала в этой области.

Бизнес — это организм, с которым приходится уживаться даже его создателю. Он живет по своим объективным законам. Знание этих законов должно стать не только основой квалификации, но и этической базой любого профессионала в этой области.

Литература

- Ананьин В. И. В поисках эффективности ИТ. Часть 1. Intelligent Enterprise. № 7/2009.

- Ананьин В. И. В поисках эффективности ИТ. Часть 2 (продолжение). Intelligent Enterprise. № 8/2009.

- Strassmann, Paul A. The Squandered Computer — Evaluating the Business Alignment of Information Technologies. Information Economics Press, 1996.

- Pisello, Thomas, Strassmann, Paul A. IT Value Chain Management — Maximizing the ROI from IT Investments. The Information Economics Press, 2003.

- Олейник А. Институциональная экономика. М.: Инфра‑М, 2000.

- Коуз Р. Природа фирмы / Фирма, рынок и право. М.: Дело, 1993.

- Уильямсон О. Экономические институты капитализма. Фирмы, рынки и «отношенческая» контрактация.

- Менар К. Экономика организаций. М.: ИНФРА-М, 1996.

- Масааки И. Гемба Кай Дзен. М.: Альпина Бизнес Букс, 2005

- Ньюэлл Ф. Почему не работают системы управления отношениями с клиентами (CRM). М.: Добрая книга, 2004.

СПб.: Лениздат, 1996

СПб.: Лениздат, 1996Благодарности

Автор благодарен слушателям школ MBA/MBI, в которых для ИТ руководителей он ведет курс по этой тематике. Особую благодарность автор выражает слушателям Школы ИТ-менеджмента при АНХ, в диалоге с которыми за 5 лет выработалось и отшлифовалось много идей, формулировок и образов. Также автор выражает свою признательность за множество ценных замечаний, высказанных Александром Шишкиным и Кириллом Скрипкиным.

Что такое транзакционные отношения и как они на нас влияют? | Phoenix Men’s Counseling

Деловые отношения основаны на взаимности и потребностях. В транзакционных отношениях обе стороны ожидают получить что-то в обмен на свои инвестиции. Эти отношения не основаны на идее, что вы должны отдавать, не ожидая ничего взамен.

Эти отношения не основаны на идее, что вы должны отдавать, не ожидая ничего взамен.

Итак, транзакционные отношения чем-то похожи на деловые связи, потому что они вращаются вокруг того, сколько один партнер может получить от другого, а не того, что он может дать.

Характеристики транзакционных отношений

У всех нас есть транзакционные отношения в той или иной степени, и в этом нет ничего плохого. С другой стороны, если акцент делается на том, чтобы давать и получать, а не на любви, доверии, заботе и связи, вы можете в конечном итоге разочароваться и остаться в одиночестве.

Вот несколько признаков того, что ваши отношения могут носить чрезмерно деловой характер.

Акцент делается на том, чтобы получать, а не давать

Таким образом, транзакционные отношения сосредоточены на личной выгоде. Он вращается вокруг вопроса: «Что я получу от этого?» Связь обычно разрывается, когда одна из сторон не выполняет свою часть сделки. В результате эти отношения часто бывают неустойчивыми и длятся недолго.

В результате эти отношения часто бывают неустойчивыми и длятся недолго.

У обеих сторон есть ожидания

Оба партнера в деловых отношениях имеют ожидания, стремятся ли они получить власть, статус, деньги, легитимность или что-то еще.

Quid Pro Quo: в центре внимания преимущества

Деловые отношения основаны на давании и получении. Поскольку эти отношения напоминают деловые связи, больше внимания уделяется тому, кто что приносит на стол и что человек может получить от сделки. Деловые отношения могут привести к обиде и разочарованию, если нет взаимности или цели и ожидания партнеров не совпадают.

Обида

Деловые отношения могут быть трудными, потому что цели партнеров могут конфликтовать. Это может привести к тому, что партнеры будут иметь разные приоритеты и обижаться друг на друга.

Например, один партнер может посвятить все свое время и энергию своей семье. Но в то же время другой может быть занят делами, пропуская семейные мероприятия и встречи и вызывая негодование и споры.

Кроме того, если один из партнеров дает слишком мало, они увеличивают свою задолженность в отношениях, что приводит к гневу и обиде.

Аутентичная связь и транзакционные отношения

Одним из наиболее распространенных транзакционных отношений является брак по расчету, который все еще присутствует в некоторых восточных культурах. В таком браке любовь, влечение и совместимость не так важны, как статус, деньги и перспективы на будущее.

Однако многие романтические отношения в западных обществах часто носят деловой характер, по крайней мере, в некоторой степени. Например, даже если вы не выбираете партнера исключительно исходя из его финансового или социального положения, тот факт, что он может обеспечить финансовую стабильность, может сделать отношения с этим человеком более привлекательными, по крайней мере, на подсознательном уровне.

Хотя пары, состоящие в деловых отношениях, готовы давать и брать, они отдают предпочтение собственной выгоде, а не подлинной, аутентичной связи, которая характеризует сознательные отношения. Из-за этого транзакционные отношения с большей вероятностью будут манипулятивными, чем сознательные отношения.

Из-за этого транзакционные отношения с большей вероятностью будут манипулятивными, чем сознательные отношения.

С другой стороны, пары, состоящие в осознанных отношениях, учитывают потребности, чувства и взгляды друг друга. Они оба стремятся укрепить свою связь и готовы отдавать, не ожидая ничего взамен, по крайней мере, в некоторой степени.

Деловые отношения и мужское одиночество

Большинство мужчин традиционно воспитывались в соответствии с нормами мужественности, усваивая убеждения, что они должны быть доминирующими и сильными, иметь контроль, зарабатывать много денег и скрывать эмоции.

В результате некоторые мужчины могут рассматривать все свои отношения как обмен товарами. Деловые связи для получения прибыли (профессиональной или финансовой), статус для секса и так далее. Чтобы заработать свой статус и продвинуться в обществе, мужчина должен доминировать над другими и заключать выгодные сделки.

Когда этот транзакционный показатель того, что значит быть мужчиной, усваивается в раннем детстве, он может оказать негативное влияние на все взрослые отношения, лишая реальных связей и заставляя мужчин чувствовать себя одинокими и изолированными.

Резюме

Участие в сделках необходимо и ценно в деловом мире. С другой стороны, транзакционные межличностные отношения связаны скорее с обменом и выгодой, чем с любовью и глубокой связью. Различия между этими отношениями и отношениями, построенными на доверии, общих ценностях и взаимном уважении, значительны.

В большей или меньшей степени все наши отношения носят деловой характер. Однако важность связи должна перевешивать значимость сделки.

Будь то романтические отношения, отношения в семье или дружба, они необходимы для успешной и счастливой жизни. Такие отношения позволяют нам узнавать новое, расти и по-настоящему общаться с другими.

Чтобы узнать больше о наших услугах, нажмите здесь: консультация хорошего парня.

10 Характеристики транзакционных отношений

В этой статье

Слышали ли вы раньше о транзакционных отношениях? Возможно, вы уже являетесь частью одного из них.

Быть в деловых отношениях может быть непросто. Помимо условий, с которыми вы согласитесь, транзакционные отношения могут со временем улучшиться или ухудшиться, в зависимости от того, как вы и другой человек приспосабливаетесь к ним.

Помимо условий, с которыми вы согласитесь, транзакционные отношения могут со временем улучшиться или ухудшиться, в зависимости от того, как вы и другой человек приспосабливаетесь к ним.

Одна из причин, по которой люди вступают в транзакционные партнерства, связана с давлением семьи и даже социальным положением. Но вопрос в том, можно ли превратить деловое партнерство в романтическое?

Давайте узнаем больше о транзакционных отношениях.

Что такое транзакционные отношения?Что такое транзакционные отношения и чем они отличаются от отношений, которые мы все знаем?

Транзакционные отношения — интересный термин. Первое, что приходит на ум, это что-то вроде брака по расчету или продажи дочери, чтобы получить благосклонность семьи.

Деловые отношения — это когда пары рассматривают брак как деловую сделку.

Вроде как кто-то приносит домой сало, а другой партнер готовит его, накрывает на стол, моет посуду, а кормилец смотрит футбол.

Традиционные гендерные роли — отличный пример деловых отношений.

Что такое транзакционная личность?Существует много чепухи о типах межличностных отношений и типах личности, основанных на этих парах.

Проще говоря, транзакционная личность — это тот, кто никогда не действует (позитивно или негативно), если нечего получить.

Звучит как здравый смысл, если только не подумать о благотворительности и издевательствах, происходящих по всему миру.

Многое в этом мире делается по прихоти или не соответствует обычной логике и здравому смыслу — такие вещи, как детоубийство, геноцид и безалкогольное пиво.

Человек с транзакционным поведением даст, только если сможет взять. Они применяют это ко всем своим отношениям, включая своего романтического партнера.

Деловые романтические отношения — это когда кто-то следит за тем, что он дает и получает от своего супруга.

Это поведение, то есть глубоко укоренившееся в подсознании и личности человека. Оно не является полностью отрицательным, поэтому ускользает от внимания святых психиатров нового века.

Оно не является полностью отрицательным, поэтому ускользает от внимания святых психиатров нового века.

Для человека с транзакционной личностью все отношения, в том числе и романтические, они рассматривают как транзакционные отношения.

Транзакционные отношения и реляционные отношенияКак можно отличить транзакционные отношения от реляционных?

Настоящее партнерство — это единое целое. Супруги не против друг друга; они рассматриваются как единое целое Богом и государством. Настоящим парам все равно, что они дают своим партнерам; на самом деле, настоящие пары любят давать своим партнерам.

Существует также проблема, когда люди меняются после того, как вступили в отношения. Это то, что делает вещи такими сложными.

Итак, как можно давать своему партнеру, не используя его благосклонность?

Деловые отношения более или менее симбиотичны и справедливы. Существуют формы отношений, которые больше похожи на рабство, чем на партнерство.

Транзакционные отношения, по крайней мере, на стороне «здоровой» формы

отношений. Он не идеален, поэтому он подвергается критике со стороны

современных теоретиков любви.

Но секс взаимных отношений звучит ближе к проституции, чем к браку. Это основная проблема транзакционных отношений.

Настоящий брак заключается в том, чтобы пройти через все вместе как единое целое. Там нет давать и брать.

Вы и ваш партнер одинаковы; Взять у своего партнера все равно, что взять что-то из своего кармана.

Дарение своему партнеру ничем не отличается от инвестирования в себя. Это больше похоже на то, как дать партнеру сексуальное белье или виагру.

10 характеристик транзакционных отношенийНесмотря на то, что это не лучший вид отношений, транзакционные партнерства чрезвычайно распространены.

Некоторые люди непреднамеренно уже вступили в транзакционные отношения.

Вам интересно, если вы уже принадлежите к одному из них? Вот некоторые характеристики транзакционных отношений, которые вам необходимо знать.

Отношения точно такие же, как бизнес-транзакция. В бизнесе, прежде чем согласиться на контракт, вы хотите знать выгоды, которые вы получите, верно?

Вы оба концентрируетесь на том, что вы получите от партнерства, а не на том, что вы любите друг друга.

Например, поскольку мужчина является единственным кормильцем, его партнерша сосредоточится на том, сколько он приносит на стол. Теперь, если другая сторона сосредоточена на управлении домом, другая сторона будет ожидать хороших результатов в виде домашней еды, чистоты в доме и здоровых детей.

2. Вы оба чего-то ожидаетеЧто такое деловые отношения, как не уникальная форма деловой сделки?

Каждый знает, что другой может предложить в партнерстве. Это могут быть деньги, слава, семейное положение, правовой статус, власть и даже другие законности. Для заинтересованной пары они будут рассматривать свой союз как справедливый контракт.

У вас может быть много ожиданий друг от друга, но не ждите, что любовь и привязанность будут включены в транзакционные отношения.

3. Вы сосредотачиваетесь на том, что получаете, а не на том, что даетеРомантические пары хотят дать друг другу больше, и они не отслеживают, потому что мы искренне отдаем, когда влюблены.

Однако определение транзакционных отношений основано на бизнес-транзакциях. Каждый стремится получить больше от сделки, а не то, что они дают.

Они хотят больших доходов, так как рассматривают свои отношения как инвестиции.

Оба супруга непреклонны в получении желаемого с самого начала брака и не допустят, чтобы их условия были несправедливыми.

Партнерство или брак работают до тех пор, пока оба довольны услугами, которые они получают.

4. Брачный договор важенБрачный договор помогает защитить ваши права как пары.

В нем перечислены долги, которые вы оба должны друг другу в отношениях, и последствия нарушения любых обещаний или, в данном случае, любых соглашений, которые у вас есть.

Брачные отношения особенно важны, если у вас и вашего партнера был бурный конец отношений. Если нет, вы можете получить более короткий конец палки.

Пара подпишет брачный договор, прежде чем решит вступить в деловые отношения или пожениться. В конце концов, они должны защищать то, что принадлежит им.

5. У вас нездоровые отношенияМногие считают деловые отношения нездоровыми из-за строгого правила компромисса. Однако, если оба супруга остаются верными друг другу, вам не кажется, что это в какой-то мере выгодно?

Эта связь может функционировать даже при отсутствии любви, если участники искренни и нравственно честны, берут на себя ответственность за свои клятвы, слова и поступки и положительно реагируют на сложные обстоятельства.

Все зависит от того, насколько вы преданы своему супругу.

Связанное чтение: 21 способ сделать ваши отношения крепкими, здоровыми и счастливыми6. Ограниченное эмоциональное участие компанию и укрепить вашу романтическую связь.

Вы смеетесь друг над другом и вспоминаете, что делает вас счастливыми, и все кажется лучше.

Вы смеетесь друг над другом и вспоминаете, что делает вас счастливыми, и все кажется лучше.Однако ужасно больно, когда ты споришь или нарушаешь клятву любви.

Единственное, что имеет значение в транзакционных отношениях, это то, что они основаны исключительно на их контрактах.

Пока вы видите желаемые результаты, не имеет значения, если ваш супруг забудет о вашей годовщине. Эмоциональные ожидания вызывают меньше горя.

7. Вы не командаОдин из примеров транзакционных отношений, которым мы могли бы поделиться, — это то, как вы и ваш партнер противостоите друг другу, а не работаете в команде.

В транзакционных отношениях вы никогда не находитесь в одной команде. У вас разные цели и мечты.

Вместо этого вы оба обдумываете преимущества созданного вами партнерства. Когда ты чего-то хочешь, это не для вас обоих, это только для вас.

Если вы не удовлетворены результатом, вы можете пожаловаться, особенно если вы чувствуете, что дали больше, чем получили.

Связанное чтение: Как создать командную работу в браке и отношениях8. Доверие к контрактам и результатам

Вам плевать на усилия друг друга, вы сосредоточены на ожидаемых результатах, вот и все.

Вы находитесь в транзакционных отношениях, что означает, что пока вы не увидите результаты, у вас нет чувств.

Неважно, предлагает ли другой человек утешение, попытки сделать вас лучше или преподносит приятный сюрприз. Вы не в своем партнерстве для этого.

Деловые отношения начинаются с деловых целей; поэтому никого не волнует боль другого или даже несчастные обстоятельства.

9. Вы даете друг другу штрафы и вознагражденияКак и в любой деловой операции, если кто-то работает хорошо или выполняет то, что от него ожидается, он получит вознаграждение. Если они этого не сделают, они не будут наказаны, но могут получить некоторые последствия.

Такие взаимодействия сильно зависят от подкреплений, как положительных, так и отрицательных. Вот почему вы преуспеваете и что, как ожидается, принесет наилучшие результаты, таким образом получая то, что вы хотите.

Вот почему вы преуспеваете и что, как ожидается, принесет наилучшие результаты, таким образом получая то, что вы хотите.

Из-за разных убеждений пары, состоящие в деловых отношениях, имеют разные определения того, что составляет успешное или здоровое партнерство.

Когда их попросят описать счастье или успешные отношения, они, вероятно, сначала оценят взаимодействия, включая транзакции, в зависимости от того, сколько они получили в обмен на то, что вложили.

По сути, в деловых отношениях они рассматривают успех и удовольствие как влекущие за собой достижение всех своих целей.

5 Преимущества деловых отношенийИз-за их привлекательности и преимуществ многие люди, особенно те, кто принадлежит к социальной элите, сознательно вступают в деловые отношения.

Как это ни печально, эти люди не боятся заявлять о своих жизненных целях и продолжают их преследовать даже в браке.

Вот пять преимуществ деловых отношений:

1. ЧестностьОдной из основ деловых отношений является честность. Честность в отношении ожиданий, возможностей и ограничений необходима для обеспечения того, чтобы они удовлетворяли обе стороны.

Это также помогает установить четкие границы и обеспечить справедливость сделки для обеих сторон. Если во время транзакции возникают вопросы или проблемы, честность и прозрачность могут помочь решить их быстро и предотвратить дальнейшие осложнения.

Отсутствие честности в транзакционных отношениях может привести к недоразумениям, обидам и потенциальным юридическим проблемам.

2. РавенствоДеловые отношения ориентированы на достижение определенного результата или цели, а не на построение долгосрочных отношений.

В результате достижение равенства часто больше связано с обеспечением того, чтобы обе стороны чувствовали, что они получили справедливую сделку, а не с установлением более глубокой эмоциональной связи или устранением системного неравенства.

В деловых отношениях обе стороны должны иметь равную переговорную силу и равные возможности для обсуждения условий сделки.

3. Давать и братьВ транзакционных отношениях оба считают, что инвестиции в отношения важны.

Поскольку этот тип отношений основан на транзакциях, они обеспечивают удовлетворение обеих сторон. В бизнесе вы хотите убедиться, что ваш деловой партнер удовлетворен, чтобы добиться отличных и ожидаемых результатов, верно?

Партнеры знают, чего от них ожидают другие. Таким образом, они следят за тем, чтобы не только брать, но и давать.

4. Юридически обеспеченныйБраки по сделкам гораздо надежнее и надежнее, если не получится. Почему?

Это потому, что обе стороны выберут брачный договор. Это означает, что если кто-то не сможет сохранить отношения, будут последствия.

Он также охватывает сценарии, в которых вы можете желать развода. Когда ваши отношения носят деловой характер, судебный процесс о разводе прост и легок. Условия также очень ясны с самого начала.

Условия также очень ясны с самого начала.

Что, если ваше деловое партнерство перейдет в деловые романтические отношения?

Если пара привержена браку и удовлетворяет потребности друг друга, у них могут возникнуть романтические чувства.

Сначала это может быть не так сильно, как любовь, но вы можете развить дружбу, товарищеские отношения, а затем и любовь друг к другу.

Однако это не означает, что транзакции являются мошенническими. Вместо этого теперь вы можете учитывать эмоции и точки зрения друг друга. Это делает все намного лучше.

5 недостатки деловых отношенийНесмотря на то, что транзакционные отношения имеют свои преимущества, следует учитывать и некоторые потенциальные недостатки:

1. Скучная жизнь У вас есть определенные обязанности и ответственность, когда вы находитесь в транзакционных отношениях. В конце концов, вы почувствуете, что жизнь слишком однообразна из-за недостатка азарта и разнообразия.

Вы полагаете, что ваши отношения скучны, и никогда не даете им шанса оживить их.

Конечно, вы не можете жаловаться своему партнеру или просить, чтобы вы приложили дополнительные усилия, чтобы быть милым, предприимчивым или веселым. Это уже вне сделки, верно?

2. Слишком большая конкуренцияРомантические отношения — это совместный рост, что противоположно деловым отношениям.

Возможно, вы слишком сосредоточены на своей конечной цели и бизнесе, поэтому не понимаете, что находитесь в отношениях. Таким образом, вы в конечном итоге соревнуетесь за то, кто лучший между вами двумя.

Вскоре вы можете начать злиться и обижаться на своего партнера. Утомительно соревноваться с человеком, который должен поддерживать и любить тебя.

Непонимание может стать слишком частым явлением, что сделает ваше партнерство утомительным и напряженным.

3. Вы обязательно поссоритесь Пары в счастливых романтических отношениях будут упорно трудиться, чтобы преодолеть разногласия. Ради любви они учатся приспосабливаться, меняться и работать вместе.

Ради любви они учатся приспосабливаться, меняться и работать вместе.

Однако в коммерческих отношениях вам не нужно заставлять вашего партнера чувствовать себя любимым. Вы обмениваете только то, что вам нужно, и пожинаете плоды этого контракта.

Из-за этого вы двое можете вести себя грубо и эгоистично по отношению друг к другу. У вас может даже не быть сострадания или сочувствия друг к другу, что может привести к ссорам, разногласиям и нездоровым отношениям.

4. Не бракВскоре, если вы находитесь в деловых отношениях, вы поймете, что застряли в деловой сделке, а не в браке между двумя людьми.

Вы должны работать исключительно для достижения ожидаемых результатов вашего контракта. Любви нет, и это делает ваш брак или союз обузой.

Рано или поздно можно было бы понять, как тяжело находиться в такой ситуации. Что, если один влюбится, а другой останется в сделках?

5. Деловая семья Деловые отношения станут деловой семьей, когда у них появятся дети. Детям нужна безопасная и любящая среда, чтобы расти правильно.

Детям нужна безопасная и любящая среда, чтобы расти правильно.

Как транзакционные отношения могут формировать детей по мере их взросления? Это одно из самых сложных осознаний людей, вовлеченных в эту установку.

Дети, рожденные в такой семье, не поймут истинного значения жертвы, верности, веры или компромисса. Они будут только развиваться в будущем, чтобы создать еще один союз без любви.

5 причин, почему вам не следует соглашаться на транзакционные отношенияКак и в любых других отношениях, мы видели, что в транзакционных отношениях есть свои преимущества и недостатки.

Эксперты по семейным консультациям не рекомендуют вступать в этот тип отношений по многим очевидным причинам. Вот пять причин, почему вам не следует соглашаться на деловые отношения:

1. Это союз без любви Представьте себе безусловное разделение любви, доброты, утешения, нежности и всех других положительных эмоций, это основа всех отношений.

К сожалению, с транзакционными отношениями все становится условным.

В транзакционных отношениях часто отсутствует эмоциональная связь, из-за чего они могут казаться поверхностными и неудовлетворительными.

Помните, положительные эмоции необходимы для выживания человека. Мы не можем выжить в отношениях без любви, заботы и доброты.

Если вы будете следовать этому, вы будете в неудовлетворительном и лишенном любви союзе.

2. Это не идеальная установка для ваших детейКогда у вас будут дети, вы захотите для них самого лучшего. Когда они вырастут в среде деловых отношений, они будут чувствовать себя сбитыми с толку и даже завидовать другим семьям.

Со временем они поймут, что с их домочадцами что-то не так.

К сожалению, они научатся принимать свою реальность и по мере взросления будут затаивать обиду на своих родителей за то, что они не дали им нормальную и любящую семью, которую заслуживает каждый ребенок.

3. Вы рискуете своим счастьем

Вы рискуете своим счастьем Вы не испытаете счастья другими способами, если согласитесь на транзакционные отношения. Это потому, что вы находитесь в безвыходном положении, которое будет служить только достижению определенной цели, и это не включает ваше счастье.

Конечно, вы почувствуете удовлетворение, если увидите результаты, но до какой степени?

Очевидно, что для счастья не нужно жениться и создавать семью, но с возрастом вам понадобится компаньон.

4. Это стрессовое партнерствоНормально чувствовать стресс и тревожные расстройства, когда вы постоянно на страже, чтобы защитить свои потребности.

Вскоре вы по-настоящему разочаровываетесь из-за неудач, не можете довольствоваться тем, что у вас есть, и у вас появляются дети, которые постепенно отдаляются от вас из-за вашего странного образа жизни.

Этот тип отношений не позволит вам построить любящий дом, которого вы заслуживаете.

5. Вы заслуживаете лучшегоГоворя о том, чего мы заслуживаем, конечно, вы можете подумать, что выгода, которую вы получите, стоит транзакционного союза, но до каких пор?

Взвесьте все «за» и «против» и посмотрите, действительно ли вы выиграете от этих транзакционных отношений. Подумайте о своем будущем и о своем счастье.

Подумайте о своем будущем и о своем счастье.

Связанное чтение: 15 причин, почему уйти — это важноКак трансформировать транзакционные отношения

Транзакционные отношения безнадежны? Хорошая новость в том, что это не так.

Если у вас деловые отношения и вы хотите превратить их в романтические и длительные отношения, вы можете это сделать. Иметь подлинные романтические отношения и близость не невозможно.

Вы можете начать со следующего:

- Не вызывать предыдущие ошибки. Вместо этого сосредоточьтесь на своем будущем и работайте над ним вместе.

- Не отдавайте должное семье за ваш вклад. Делайте что-то, потому что хотите, а не потому, что можете отслеживать.

- Не рассматривайте своего супруга как конкурента. Вместо этого рассматривайте этого человека как своего союзника. Вы будете работать вместе для достижения общей цели.

- Никогда не считайте ваши отношения обузой. Измените свое мышление и рассматривайте это как возможность работать вместе в команде.

- Ни дня не проходит без обеспечения супруга. Делайте это не потому, что вы получите что-то взамен. Делайте это, потому что так хочет ваше сердце.

- Вместе ищите решения. Вместе работать не так уж и сложно. Начните с общения и оттуда начните открываться друг другу.

- Делайте все, включая работу по дому, вместе. Это интересный способ построить близость. Вы можете понять, что все это время были влюблены.

Измените свое мышление и рассматривайте это как возможность работать вместе в команде.

Измените свое мышление и рассматривайте это как возможность работать вместе в команде.- Жертвуйте, чтобы ваш возлюбленный был счастлив. Счастье, которое вы почувствуете, когда будете делать что-то из любви, отличается от целеустремленных действий и приносит гораздо больше удовлетворения.

- Примите во внимание сомнения вашего напарника. Конечно, потребуется время, чтобы привыкнуть к трансформационным отношениям. На этом пути будут трудности, но, поскольку вы привыкли работать над общей целью, так и будет.

- Отдай свою жизнь супругу. Иметь цели в жизни — это хорошо, но когда вы находитесь в отношениях, вы тоже подчиняетесь своему супругу. Вы будете уважать, признавать и дорожить друг другом.

- Все обязательства распределяются между партнерами. Никакого контракта, только чистая любовь, уважение и дружба. Разве это не красиво?

- Начните интимные отношения друг с другом. Разговаривайте, проводите время вместе, показывайте свою уязвимость и позволяйте себе быть счастливым.

На этом пути будут трудности, но, поскольку вы привыкли работать над общей целью, так и будет.

На этом пути будут трудности, но, поскольку вы привыкли работать над общей целью, так и будет.Помните, практика и повторение помогают формировать привычки. Конечно, изменения произойдут не сразу. Но если вы и ваш партнер практикуете это намеренно, со временем это может стать привычкой.

Ключевым моментом является готовность обоих партнеров меняться. Это самый сложный аспект перехода от деловых отношений к романтическому партнерству.

Если ничего не помогает, вы можете поэкспериментировать с различными подходами к развитию любви в ваших отношениях.

Поскольку мы обсудили все, что касается транзакционных отношений, от их характеристик до последствий, пришло время более подробно рассмотреть некоторые вопросы, которые могут оказаться полезными в этом направлении.

Снизьте свои стандарты, давайте столько, сколько хотите получить, и перестаньте отслеживать вклад, который каждый из вас вносит в отношения. Будьте внимательны к своему партнеру и не делайте из себя все.

Сосредоточьтесь на установлении более глубоких связей, практике активного слушания, искренности и проявлении сочувствия и поддержки по отношению к вашему партнеру.

Если вы можете перестать быть транзакционным, то это значительный прогресс. Это означает, что вы станете лучше во всех аспектах своей жизни. Развивая искренние связи, вы научитесь быть счастливым.

Дело не всегда в конечной цели или контракте. Жизнь может предложить гораздо больше, если вы позволите себе открыться.

Любовь должна быть основой любых отношений! В конце концов, это ваше решение и решение вашего партнера, если вы чувствуете, что получаете больше преимуществ в своей текущей настройке или готовы ли вы повысить уровень.